КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет перемещения и выбытия ОС

|

|

|

|

Выбытие основных средств связано с реализацией (продажей), ликвидацией, передачей в уставный фонд другого предприятия, безвозмездной передачей (дарением) другим субъектам хозяйствования или при недостачах, выявленных в результате проведения инвентаризации.

Выбытие основных средств оформляется следующими первичными документами:

1) при безвозмездной передаче (дарении) или реализации - Актом о приеме-передаче (внутреннего перемещения) объектов основных средств, форма № ОС-1;

2) при списании основных средств вследствие их ликвидации - Актом о ликвидации основных средств, форма № ОС-4;

3) при списании транспортных средств вследствие их ликвидации- Актом о списании автотранспортных средств, форма № ОС-4а.

При списании с баланса машин, оборудования и транспортных средств (вследствие аварии) составляется акт, к которому прилагается копия акта об аварии, где указываются ее причины и виновники. Акт о ликвидации составляется в двух экземплярах комиссией, которая назначается руководителем предприятия, утверждается первым лицом предприятия или лицом, на то уполномоченным.

На основании указанных документов бухгалтерия делает соответствующие записи в инвентарных карточках (книгах) объектов учета основных средств.

Ликвидацией именуется выбытие основных средств вследствие ветхости, полного износа, аварий, стихийных бедствий, нарушения нормальных условий эксплуатации, а также в связи со строительством, расширением, реконструкцией и техническим перевооружением предприятий (цехов) и по другим причинам, повлекшим невозможность дальнейшего использования или нецелесообразность восстановления.

Информация о процессе выбытия основных средств (продаже, списании и т.д.) в бухгалтерии ведется на счете 91 «Прочие доходы и расходы», который имеет субсчета для обособленного отражения доходов, расходов, налогов и финансовых результатов:

- 91/1 «Операционные доходы»;

- 91/2 «Операционные расходы»;

- 91/3 «Налог на добавленную стоимость»;

- 97/4 «Прочие налоги и сборы из операционных доходов»;

- 91/9 «Сальдо операционных доходов и расходов».

К счету 01 «Основные средства» вводится специальный субсчет, предусмотренный Инструкцией по применению Типового плана счетов, у которого есть специальный номер 01/9 «Выбытие основных средств».

Выбытие основных средств в бухгалтерском учете отражается следующими записями:

Д 01/9 К 01/1 - списание первоначальной стоимости выводимого из эксплуатации объекта основных средств;

Д 02 К 01/9 - списание начисленной амортизации по выбывающему объекту основных средств на уменьшение их первоначальной стоимости;

Д 91/2 К 01/9 - списание остаточной стоимости выбывающего объекта основных средств.

У предприятия могут возникать дополнительные расходы, связанные с выбытием основных средств, например расходы по демонтажу, упаковке и транспортировке, которые в бухгалтерском учете должны быть отражены по счету 91 «Операционные доходы и расходы», субсчет 91/2 «Операционные расходы»:

Д 91/2 К 60 - при начислении стоимости услуг подрядным организациям, связанных с выбытием (без НДС);

Д 91/2 К 10/4 - при использовании тары, тарных и прочих материалов, используемых при выбытии;

Д 91/2 К 70, 69, 76/2 - при начислении заработной платы рабочим, за демонтаж, перевозку и т.д. и отчислений от з/п;

Д 91/2 02 - при начислении амортизации по основным средствам, используемым как орудие труда при выбытии основных средств.

Выбытие основных средств связано с начислением налогов и сборов, предусмотренных законодательством Республики Беларусь.

Д 91/3 К 68 - при начислении налога на добавленную стоимость.

Д 91/4 К 68 - при начислении прочих налогов и сборов, предусмотренных законодательством Республики Беларусь.

Передача объектов основных средств покупателям по отпускной цене в бухгалтерском учете отражается следующими записями:

Д 50, 51, 52 К 91/1 - при признании в бухгалтерском учете выручки по мере оплаты отгруженных основных средств покупателю;

Д 62 К 91/1 «Операционные доходы» - при признании в бухгалтерском учете выручки по мере отгрузки основных средств покупателю (метод начисления).

При списании (ликвидации) основных средств остаются детали, узлы и агрегаты от разобранного и демонтированного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы, которые приходуются по ценам возможного использования бухгалтерской записью:

Д 10 К 91/1

Записи по субсчетам 91/1, 91/2, 91/3, 91/4 производятся накопительно в течение финансового года.

Ежемесячно определяются результаты от реализации и прочего выбытия объектов основных средств (прибыль или убыток) сопоставлением совокупного дебетового оборота по субсчетам 91/2, 91/3, 91/4 и кредитового оборота по субсчету 91/1 с последующим отражением в бухгалтерском учете:

Д 91/9 К 99 - при списании (отражении) прибыли от реализации основных средств.

Д 99 К 91/9 - при отражении (списании) убытков от реализации и прочего выбытия основных средств.

Синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

5.1 Выбытие основных средств в результате продажи

При выбытии основных средств в результате продажи вы ручка от реализации принимается к бухгалтерскому учету в сумме, установленной договором на основании документов, оформленных в установленном законодательством порядке.

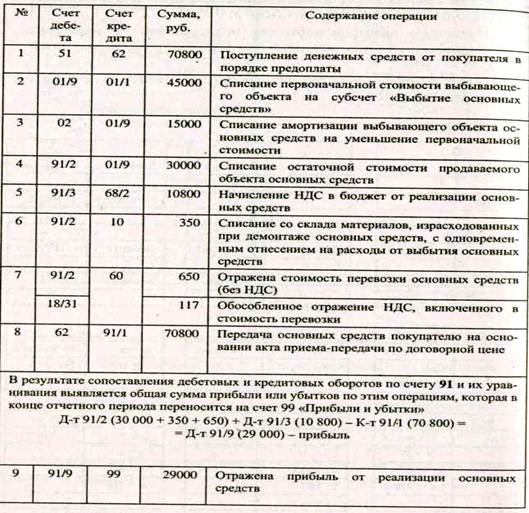

ПРИМЕР

В соответствии с договором, заключенным с фирмой «Восток», предприятие продает станок за 70 800 руб., в том числе НДС - 10 800 руб. Форма расчета - безналичный расчет. Предоплата 100 %. Первоначальная стоимость продаваемого объекта основных средств составляет 45 000 руб. Амортизация, начисленная к моменту продажи, составила 15 000 руб. При демонтаже и передаче покупателю объекта основных средств дополнительно израсходованы материалы на сумму 350 руб.

Начислено автотранспортному предприятию за перевозку продаваемого объекта основных средств 767 руб., в том числе НДС - 117 руб.

В бухгалтерии производятся следующие записи по продаже основных средств.

5.2 Выбытие в результате ликвидации или списания

Списание в связи с ликвидацией вышедшего из строя производственного и лабораторного оборудования предполагает сдачу на склады возвратных отходов.

Детали, узлы и агрегаты разобранного и демонтированного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются в бухгалтерском учете по ценам возможного использования. Непригодные детали и материалы приходуются как вторичное сырье.

Списание основных средств, содержащих драгоценные металлы и алмазы, производится на основании акта списания формы №ОС-4.

Сдача на склад лома и отходов оформляется накладной, в которой указывается отдельно масса изъятых деталей из драгоценных металлов и их сплавов и отдельно масса деталей с покрытием из драгоценных металлов, а также масса в чистоте драгоценных металлов согласно паспорту или учетным документам на данный прибор или изделие.

На основании актов выбытия и накладной драгоценные металлы списываются с карточек учета соответствующих основных средств и одновременно приходуются на карточки учета отходов (лома) и драгоценных камней формы М-12 по общей массе отходов и массе содержащихся в них драгоценных металлов в чистоте согласно паспортам с учетом норм возврата.

Учет ведется по наименованиям лома и отходов, источникам поступления (от переработки сырья, от комплектующих изделий и др.) по каждому значению (в процентах) содержания драгоценных металлов в отходах, по маркам сплавов, из которых были изготовлены изделия, по группам лома и т.д.

Лом и отходы, содержащие драгоценные металлы (камни), сдаются в Госфонд республики. Передача отходов на перерабатывающие предприятия оформляется специальной описью, которая составляется в трех экземплярах (один из которых остается на предприятии). На основании этих описей на сдачу лома и отходов заведующий складом делает записи о списании их в карточках складского учета.

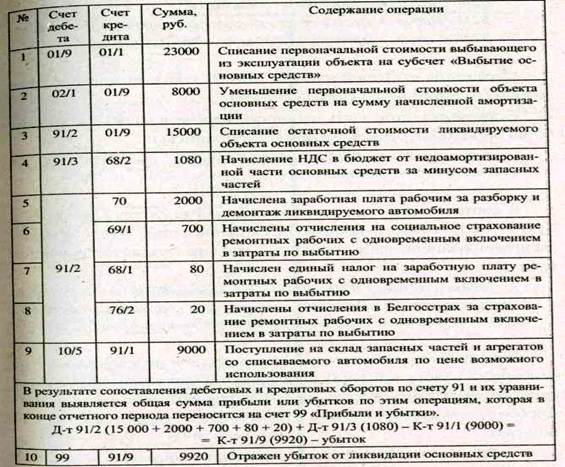

ПРИМЕР

По решению ликвидационной комиссии списан автомобиль, попавший в аварию и не подлежащий восстановлению. Первоначальная стоимость автомобиля составила 23 000 руб. Начисленный износ составил 8000 руб. При ликвидации автомобиля часть запасных частей и агрегатов оприходована на складе предприятия с целью дальнейшего использования. Стоимость данных запчастей составила 9000 руб. По результатам ликвидации начислена заработная плата ремонтным рабочим за разборку автомобиля на сумму 2000 руб., отчисления по социальному страхованию рабочих составили 700 руб., налоги в бюджет на заработную плату 80 руб., отчисления в Белгосстрах - 20 руб. НДС при списании основных средств начисляется от остаточной стоимости за вычетом возвратных отходов ((23 000 - 8000-9000) * 18 % = 1080) и составляет 1080 руб.

В бухгалтерии производятся следующие записи по ликвидации объекта основных средств.

5.3 Выбытие в качестве взноса в уставный фонд другого субъекта хозяйствования

Списание основных средств при выбытии в качестве вклада в отавный фонд другого субъекта хозяйствования отражается с использованием счета 91 «Операционные доходы и расходы» и счета 58 «Финансовые вложения» субсчета 58/1 «Паи и акции» бухгалтерскими записями:

Д 01/9 К 01/1 - списание первоначальной стоимости при выводе из эксплуатации;

Д 02 К 01/9 - уменьшение первоначальной стоимости передаваемого объекта основных средств на величину начисленной амортизации;

Д 91/2 К 01/9 - списание остаточной стоимости основных средств при передаче в качестве вклада в уставный фонд;

Д 91/2 К 60, 10, 70, 69, 68 - на сумму расходов при передаче в качестве вклада в уставный фонд;

Д 06/1 К 91/1 - передача основных средств по оценке комиссии;

Д 91/9 (99) и К 99 (91/9) - на сумму финансового результата от передачи основных средств в качестве вклада в уставный фонд.

6 Инвентаризация и переоценка ОС

Инвентаризация основных средств заключается в проверке и документальном подтверждении их фактического наличия по местам нахождения или эксплуатации. Она проводится не менее одного раза в год перед составлением годового отчета. При установлении недостач или излишков основных средств к сличительным ведомостям прилагаются письменные объяснения материально ответственных лиц. На основании этих объяснений принимается решение о порядке регулирования разницы между данными инвентаризации и бухгалтерского учета.

Выявленные излишки приходуются как ранее не учтенные основные средства, бывшие в эксплуатации, следующими записями на счетах бухгалтерского учета:

Д 01 К 91/1 - по остаточной стоимости (оценке комиссии);

ПРИМЕР

В результате проведения инвентаризации обнаружен неучтенный объект основных средств, стоимость которого, по оценке комиссии, составляет 260 000 руб.

В бухгалтерии производятся следующие записи по отражению результатов инвентаризации.

Д 01 К 91/1 – 260 000 р.

Списание недостач основных средств, выявленных в результате проведения инвентаризации, отражается следующими записями на счетах бухгалтерского учета:

Д 01/9 К 01/1 – списание первоначальной стоимости недостающего объекта основных средств;

Д 02 К 01/9 - списание накопленной амортизации по недостающему объекту на уменьшение первоначальной стоимости основных средств;

Д 94 К 01/9 - списание остаточной стоимости недостающего объекта основных средств.

Недостачи или порча объектов основных средств учитываются по дебету счета 94 «Недостачи и потери от порчи ценностей» до принятия решения о погашении недостач.

Для оформления списания объектов основных средств применяется унифицированная форма № ОС-4 Акт о списании объекта основных средств, при списании автотранспорта - форма № ОС-4а.

Комиссия принимает решение о наличии или отсутствии виновных в возникновении недостач лиц, а также о суммах недостач, подлежащих взысканию с виновников. Определение размера ущерба производится в порядке, установленном законодательством.

Если работник несет ограниченную материальную ответственность, взыскание с виновного работника суммы недостачи, не превышающей среднего месячного заработка, производится по распоряжению работодателя (нанимателя) путем удержания из заработной платы. Распоряжение может быть сделано не позднее двух недель со дня обнаружения и обращено к исполнению не ранее 10 дней со дня сообщения об этом работнику.

Планом счетов бухгалтерского учета для отражения операций, связанных с возмещением потерь, относимых на конкретного виновника, предусмотрен счет 73 «Расчеты с персоналом по прочим операциям», субсчет 73/2 «Расчеты по возмещению материального ущерба». Суммы недостач, подлежащие взысканию с конкретных виновников, в бухгалтерском учете отражаются записью: Д 73/2 К 94

В соответствии с законодательством Республики Беларусь суммы недостач материальных ценностей, подлежащие взысканию с конкретных виновников, облагаются НДС, начисление которого в бюджет отражается записью:

Д 73/2 К 68

В тех случаях, когда виновные не установлены или суд отказал во взыскании с них, убытки от недостач или порчи ценностей списывают в расходы предприятия следующей бухгалтерской записью:

Д 91/2 К 94

В соответствии с законодательством Республики Беларусь НДС рассчитывается от сумм недостач материальных ценностей, учтенных в составе прочих расходов на субсчете 91/2, а начисление налога вбюджет отражается бухгалтерской записью:

Д 91/3 К 68

ПРИМЕР

Недостача или порча объектов основных средств, произошедшая в результате форс-мажорных обстоятельств (пожар, наводнение, землетрясение, национализация и т.д.), в соответствии с законодательством списывается в дебет счета 92 «Внереализационные доходы и расходы», субсчет 92/2 «Внереализационные расходы» - по остаточной стоимости.

При этом НДС рассчитывается в соответствии с законодательством Республики Беларусь и отражается бухгалтерской записью: Д 91/3 К 68

Переоценка основных средств по восстановительной стоимости должна проводиться достаточно регулярно, чтобы балансовая стоимость существенно не отличалась от справедливой стоимости на отчетную дату.

В РБ все основные средства, которые находятся в собственности, подлежат обязательной переоценке.

Восстановительная стоимость каждого объекта основных средств может быть определена по усмотрению предприятия (организации) индексным методом, методом прямой оценки или методом пересчета валютной стоимости. Выбор того или иного метода пересчета должен быть обоснован и закреплен в учетной политике предприятия.

Переоценка индексным методом производится на основании применения индексов пересчета (коэффициентов), разработанных государственными ведомствами (службой статистики), когда восстановительная стоимость определяется путем умножения первоначальной стоимости объекта, по которой он отражен в учете, на индекс (коэффициент) пересчета.

Метод прямого пересчета базируется на ценах, сложившихся на новые объекты, аналогичные оцениваемым, на момент проведения переоценки.

Действующий в настоящее время на территории Республики Беларусь порядок определения восстановительной стоимости, основывающийся на ценах на новые объекты, не соответствует порядку, установленному МСФО, базирующемуся на возможной цене продажи активов. В то же время, в соответствии с МСФО, при переоценке основных средств прямым методом должна приниматься не цена покупки аналогичного объекта, а справедливая (рыночная) стоимость переоцениваемого объекта, равная сумме, на которую можно обменять актив при совершении сделки.

Переоценка основных средств методом пересчета валютной стоимости производится на основании пересчета в белорусские рубли стоимости объекта в валюте по официальному курсу Национального банка Республики Беларусь на момент переоценки.

Одновременно с изменением первоначальной стоимости пересчитывается и сумма амортизации, начисленная к моменту переоценки по объектам основных средств. Пересчет суммы амортизации производится для того, чтобы после переоценки величина амортизации составляла такой же процент от восстановительной стоимости, как и до переоценки.

После переоценки основные средства отражают в учете по восстановительной стоимости. Отражение на счетах бухгалтерского учета результатов переоценки зависит от двух обстоятельств:

1) наличия добавочного фонда по конкретным объектам основных средств;

2) результата переоценки (дооценки или уценки) основных средств.

Дооценка вызывается, как правило, инфляционными факторами и не должна участвовать в налогооблагаемой прибыли, уценка же является своего рода форс-мажорным обстоятельством, и ее не следует включать в убытки предприятия, уменьшая налогооблагаемую прибыль.

В бухгалтерии переоценка отражается следующими записями:

Д 01 К 83/1 «Прирост стоимости имущества по переоценке» - отражение дооценки основных средств;

Д 83/1 К 02 «Амортизация основных средств» - отражение дооценки амортизации основных средств.

Результаты переоценки основных средств отражаются в бухгалтерском балансе субъекта хозяйствования на первое число месяца, следующего за датой переоценки.

Результаты переоценки основных средств на предприятиях оформляются специальным документом приведенной ниже формы.

Тема 13 Учёт вложений в долгосрочные активы

1. Понятие и виды вложений во долгосрочные актива и задачи их учета

2. Синтетический и аналитический учет вложений в долгосрочные активы

3. Источники финансирования долгосрочных инвестиций

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 2836; Нарушение авторских прав?; Мы поможем в написании вашей работы!