КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет денежных средств на специальных счетах в банках

|

|

|

|

Учет операций по валютному счету

Для хранения средств в иностранной валюте и операций, связанных с расчетами организации в учреждениях банков, открывают валютный счет. Валютный счет открывают организации, находящиеся на хозрасчете, имеющие самостоятельный баланс, основные и оборотные средства.

Для открытия валютного счета в банк необходимо представить такие же документы, как и при открытии расчетного счета.

Иностранная валюта в бухгалтерии учитывается на активном счете 52 «Валютные счета», который имеет ряд субсчетов (в РБ):

- 52/1 «Транзитный валютный счет в банке внутри страны»;

- 52/2 «Валютный счет за рубежом»;

- 52/3 «Текущий валютный счет в банке внутри страны»;

- 52/4 «Специальный транзитный валютный счет».

Если организация имеет валюту разных государств, аналитический учет ведется по видам валют.

Учет средств на валютных счетах ведется в иностранной валюте и национальной валюте (рублях) Республики Беларусь по курсу Национального банка Республики Беларусь. В балансе организации отражается рублевый эквивалент иностранной валюты по курсу Национального банка Республики Беларусь на момент составления бухгалтерской отчетности.

Для осуществления безналичных операций по валютному счету используются те же денежно-расчетные документы, что и при перечислениях с расчетного счета (платежное поручение, платежное требование, расчетный чек).

По дебету счета 52 «Валютные счета» отражается поступление денежных средств в иностранной валюте, а также рублевый эквивалент этой валюты. По кредиту счета 52 «Валютные счета» отражается списание денежных средств в иностранной валюте, а также рублевый эквивалент этой валюты.

После проведения безналичных операций по валютному счету банк представляет организации выписку о поступлении (снятии) средств на счет, в которой указаны сумма поступившей (снятой) валюты и курс Национального банка Республики Беларусь на момент свершения сделки.

При проведении операций по валютному счету (поступлении, снятии средств) и на конец каждого отчетного периода (месяца), если произошло изменение курса иностранной валюты к национальной валюте (рублях) Республики Беларусь, в организациях производится переоценка валютных счетов, которая отражается в банковских выписках. При изменении курса иностранной валюты производится также переоценка дебиторской и кредиторской задолженностей в валюте.

Для обобщения информации о наличии и движении денежных средств на особых счетах предусмотрен счет 55 «Специальные счета в банках».

К счету 55 могут быть открыты следующие субсчета (РБ и РФ):

55/1 «Аккредитивы»

55/2 «Чековые книжки»

55/3 «Депозитные счета» и др.

Зачисление средств на специальные банковские счета отражается по дебету счета 55 «Специальные счета в банках». Использование депонированных на специальных счетах средств отражается по кредиту счета 55 «Специальные счета в банках».

Субсчет 55/1 «Аккредитивы» используют организации, применяющие формы расчетов с использованием аккредитивов. Открывается аккредитив покупателем для расчетов с поставщиком за счет собственных средств организации или за счет полученного кредита путем депонирования указанной в заявлении на аккредитив суммы на специальном счете. В бухгалтерском учете при этом отражаются следующие записи:

Д 55/1 К 51 - на сумму аккредитива, выставленного за счет собственных средств организации;

Д 55/1 К 66, 67 - на сумму аккредитива, выставленного за счет кредитов банка.

Погашение задолженности поставщику за поставленные ценности, выполненные работы, оказанные услуги за счет открытого аккредитива отражается бухгалтерской записью:

Д 60 К 55/1

Неиспользованный остаток аккредитива возвращается на тот счет, за счет которого он был открыт, и в учете отражается запись:

Д 51 К 55/1 или Д 66, 67 К 55/1

Аналитический учет по субсчету 55/1 ведется по каждому выставленному аккредитиву.

ПРИМЕР

Организация «Олимп» заключила договор на поставку основных материалов с организацией «Лето». По условиям договора поставки предусмотрены расчеты с поставщиком аккредитивами. Покупатель - организация «Олимп» открыла в обслуживающем отделении банка аккредитив для расчетов с покупателем за материалы на сумму 944 000 руб. Задолженность поставщику за материалы в сумме 944 000 руб. погашена за счет открытого аккредитива. Материалы получены по товарно-транспортной накладной. Стоимость материалов - 800 000 руб., НДС - 144 000 руб., всего с НДС - 944 000 руб.

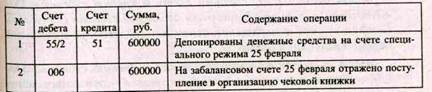

Субсчет 55/2 «Чековые книжки» используется при осуществлении безналичных расчетов за товары и услуги с помощью чеков и чековых книжек. Для получения чековой книжки организация представляет в банк заявление-обязательство и поручение для депонирования средств и другие необходимые документы.

При депонировании средств на сумму чековой книжки на счете специального режима в бухгалтерском учете отражается запись:

Д 55/2 - К 51, 52

Полученная организацией чековая книжка учитывается в составе бланков строгой отчетности по дебету забалансового счета 006 «Бланки строгой отчетности» (РБ). Чековая книжка выдается под отчет работнику организации, которому поручено осуществлять расчеты за товары, услуги с использованием чеков. В бухгалтерии передача чековой книжки под отчет работнику и возврат ее в организацию после расчетов с поставщиками и подрядчиками отражается записями по забалансовому счету:

К 006 - на сумму выданной работнику чековой книжки;

Д 006 - на сумму остатка средств на чековой книжке после расчетов с поставщиками и подрядчиками.

Аналитический учет на забалансовом счете ведется по каждому виду бланков строгой отчетности и по местам их нахождения (хранения).

На балансовых счетах при осуществлении расчетов посредством чеков из чековой книжки в бухгалтерии отражаются следующие записи:

Д 10, 41 К 60 - на стоимость материалов (товаров или услуг), полученных от поставщика, с которым оплата произведена посредством чека.

Поставщик полученные чеки представляет в обслуживающее отделение банка для оплаты. Банк поставщика пересылает в банк плательщика, в котором зарезервированы средства для оплаты по чековой книжке, чек для оплаты. На сумму оплаченных чеков банк предоставляет плательщику выписку, и в бухгалтерии покупателя (заказчика) формируется запись:

Д 60 К 55/2 - на сумму чека, выписанного работником организации (подотчетным лицом) и предъявленного представителю поставщика в оплату за полученные товарно-материальные ценности, оказанные услуги.

ПРИМЕР

Организация 25 февраля получила чековую книжку для расчетов с поставщиками в обслуживающем отделении банка. На чековой книжке депонированы денежные средства в сумме 600 000 руб. Чековая книжка выдана 1 марта под отчет работнику организации. Работник 2 марта выписал чек представителю поставщика в оплату за оказанные 2 марта транспортные услуги по доставке производственного оборудования на склад. Стоимость оказанных услуг - 120 000 руб., НДС - 21 600 руб., всего стоимость услуг с НДС - 141 600 руб. 3 марта чековая книжка возвращена работником в организацию. 5 марта получена выписка банка со специального счета, подтверждающая оплату чека.

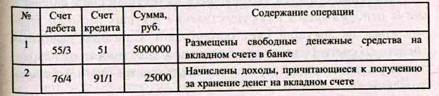

Субсчет 55/3 «Депозитные счета » открывается организацией в банках для хранения свободных денежных средств на условиях срочности, возвратности и платности.

При размещении свободных денежных средств на депозитном (вкладном) счете в банке в бухгалтерии отражаются записи:

Д 55/3 К 51,52 - при размещении денежных средств

По окончании срока действия договора банковского вклада денежные средства возвращаются с депозитного счета на расчетный или валютный счета и в бухгалтерии отражаются:

Д 51,52 К 55/3 - при возвращении денежных средств

Начисление и поступление доходов (процентов) по договору банковского вклада (депозита) отражается бухгалтерскими записями:

Д 76 К 91/1 - при начислении доходов, причитающихся организации к получению;

Д 51,52 К 76 - при поступлении в организацию доходов по депозитному вкладу.

ПРИМЕР

Организация заключила с банком договор банковского вклада для размещения свободных денежных средств под 6% годовых на срок 1 месяц. Организация открыла в банке депозитный (вкладной) счет и с расчетного счета перечислила 5 000 000 руб. По окончании срока действия договора сумма вклада возвращена на расчетный счет. Начислены и поступили на расчетный счет проценты в сумме 25 000 рублей.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 3097; Нарушение авторских прав?; Мы поможем в написании вашей работы!