КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование, распределение и использование прибыли

|

|

|

|

Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке хозяйственной и финансовой деятельности организации, распределении прибыли, оставшейся в распоряжении организации, используются конкретные показатели.

Емким информативным показателем является балансовая прибыль.

Прибыль определяется как разница между доходами и расходами организации.

Из приведенного определения следует, что ее происхождение связано с получением валового дохода организации от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход организации – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат – представляет собой форму чистой продукции организации, включает в себя оплату труда и прибыль. Связь между ними показана на рисунке

| Валовой доход | ||

| Материальные затраты | Оплата труда | Прибыль |

| Издержки производства (себестоимость) | Чистый доход | |

| Объем реализации |

Рисунок. Связь между валовым доходом и объемом реализации.

Трудовой коллектив заинтересован как в повышении оплаты труда, так и в росте прибыли, поскольку последняя в условиях конкуренции является источником не только выживания, но и расширения производства, а следовательно, и роста благосостояния работников организации, их жизненного уровня. Из этого также следует, что масса прибыли и валового дохода характеризует не что иное, как размер эффекта, получаемого в результате производственно-хозяйственной деятельности организации.

В условиях рыночных отношений, как свидетельствует мировая практика, имеются три основных источника получения прибыли:

• первый источник образуется за счет монопольного положения организации по выпуску той или иной продукции или (и) уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других организаций;

• второй источник связан непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех организаций. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга. Величина прибыли в данном случае зависит:

– во-первых, от правильности выбора производственной направленности организации по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

– во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.);

– в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли);

– в-четвертых, от структуры снижения расходов; производства;

• третий источник проистекает из инновационной деятельности организации. Его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли.

Конечным финансовым результатом хозяйственной деятельности организации является балансовая прибыль.

Балансовая прибыль – это сумма прибылей (убытков) организации как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей баланса. Использование термина «балансовая прибыль» связано с тем, что конечный финансовый результат работы организации отражается в его балансе, составляемом по итогам отчетного периода.

Балансовая прибыль включает два укрупненных элемента:

– прибыль (убыток) от основной деятельности и от реализации имущества или имущественных прав;

– финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный в организации. Остальные элементы балансовой прибыли отражают в основном перераспределение ранее созданных доходов.

Рассмотрим подробно все составные части балансовой прибыли. Прибыль (убыток) от реализации продукции (работ, услуг) – это финансовый результат, полученный от основной деятельности организации, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности организации, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию.

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключается сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым организациям, участвующим в сбыте продукции. Организации, экспортирующие продукцию, исключают и экспортные тарифы, направляемые в доход государства. При этом денежные поступления, связанные с выбытием основных средств, материальных (оборотных) и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не включаются в состав выручки.

Состав расходов на производство и реализацию продукции (работ, услуг), включаемых в себестоимость, регулируется законодательно. Расходы, образующие себестоимость, группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов и прочие.

По реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемых на объем реализуемой продукции. В натуральном выражении он включает остатки готовой продукции на начало отчетного периода, не реализованные в предшествующем периоде, и выпуск товарной продукции отчетного периода за минусом той части продукции, которая не может быть реализована в конце отчетного периода. Под периодом понимается квартал или год. Состав остатков нереализованной продукции на начало и конец периода зависит от избранного организацией метода учета выручки – по поступлению денег на расчетный счет (в кассу) организации или по отгрузке продукции, расчетные документы по которой предъявлены покупателю.

Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции. Формирование доходов тесно связано с особенностями выполняемых работ и услуг и применяемыми формами расчетов.

Организация самостоятельно распоряжается своим имуществом. Она вправе списывать, продавать, ликвидировать, передавать в уставные фонды других организаций здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, сооружений, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества. Финансовый результат имеет место только при продаже перечисленных видов имущества, а также при прочем выбытии недоамортизированных объектов в некоторых случаях. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации.

Под иным имуществом организации понимаются сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии, торговые марки, программные продукты для ЭВМ и т.д.), валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте, драгоценные металлы и природные драгоценные камни, за исключением ювелирных и бытовых изделий и лома таких изделий), ценные бумаги. Разница между продажной ценой этих видов имущества организации и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат, влияющий на сумму балансовой прибыли.

Финансовые результаты от внереализационных операций – это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности организации и не связанным с реализацией продукции, основных средств, иного имущества организации, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям.

Перечень внереализационных прибылей (убытков) организации разнороден и довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду (они учитываются в составе внереализационных прибылей, если сдача имущества в аренду не является основной деятельностью организации).

Финансовые вложения означают такое размещение собственных средств организации в деятельность других организаций, которое дает возможность получить доходы. Под долгосрочными финансовыми вложениями понимаются затраты организации по вкладу средств в уставный капитал других организаций (товариществ, акционерных обществ, совместных, дочерних организаций), приобретению акций и других ценных бумаг, предоставление средств взаймы на срок более года. К формам краткосрочных финансовых вложений относятся приобретение краткосрочных казначейских обязательств, облигаций и других ценных бумаг, предоставление средств взаймы на срок менее года. Денежные или другие имущественные средства участников договора о совместной деятельности без образования для этой цели юридического лица также считаются финансовыми вложениями – долгосрочными или краткосрочными в зависимости от срока действия договора, поэтому доходы от них также включаются в состав внереализационных доходов.

Доходы от долевого участия в уставном капитале другой организации представляют часть его чистой прибыли, которая поступает учредителю в заранее оговоренном размере или в виде дивидендов по акциям, пакетом которых владеет учредитель. Доходами от ценных бумаг являются проценты по облигациям, краткосрочным казначейским обязательствам, дивиденды по акциям. Организация имеет право на получение дохода по пенным бумагам акционерных обществ, если они приобретены не позднее чем за 30 дней до официально объявленной даты их вышины. По государственным ценным бумагам право и порядок получения доходов определяются условиями их выпуска и размещения. По средствам, предоставляемым взаймы, организация получает доходы по условиям договора между кредитором и ссудозаемщиком.

Доходы от сдачи имущества в аренду формируются из получаемой арендной платы, которую арендатор платит арендодателю.

Рисунок. Формирование и распределение прибыли организации

При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая прибыль остается организации, так как подвергается обложению налогом.

Таким образом, важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость правильного ее исчисления. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность организации. Прибыль является простым и понятным критерием для оценки эффективности хозяйственных решений. Это главный критерий выбора лучших решений. Максимизация прибыли - это формальная цель, ради которой существует организация. Того, кто вложил капитал, интересуют не конкретные проекты, а прибыль. Прибыль - это конечная награда за эффективный труд и создание ценностей для потребителей.

Распределение прибыли является составной и неразрывной частью общей системы распределительных отношений. Конкретные формы и методы распределения прибыли постоянно видоизменяются и развиваются с ростом общественного воспроизводства и с изменением задач, стоящих перед экономикой.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов российского государства. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

В зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся к распоряжении фирмы.

С развитием приватизации и акционирования организации имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.

Таким образом, возникает необходимость в четкой системе распределения прибыли прежде всего на стадии, предшествующей образованию чистой прибыли, т. е. прибыли, остающейся в распоряжении фирмы.

Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды организаций.

Прибыль, получаемая организацией в результате хозяйственно-финансовой деятельности, распределяется между государством и самой организацией как хозяйствующим субъектом. Объектом распределения является балансовая прибыль. Государство в законодательном порядке определяет ту ее часть, которая подлежит внесению в соответствующие бюджеты в виде налогов и других обязательных платежей. Принципиально важно, чтобы при этом соблюдались интересы как государства, так и коммерческих организаций. Размер изъятия прибыли в бюджет не должен снижать заинтересованность хозяйствующих субъектов в расширении объемов и улучшении финансовых результатов предпринимательской деятельности.

Разница между балансовой прибылью и суммой налоговых платежей, осуществляемых за счет прибыли, представляет собой чистую прибыль организации, или прибыль, остающуюся в ее распоряжении.

Чем больше прибыли, полученной организацией, остается в ее распоряжении, тем меньше потребность в привлечении средств из заемных источников, тем выше уровень ее самофинансирования и финансовой устойчивости.

По характеру возникновения все факторы, влияющие на распределение прибыли, можно разделить на две основные группы:

а) внешние (генерируемые внешними условиями деятельности организации);

б) внутренние (генерируемые особенностями хозяйственной деятельности данной организации.

Внешние рассматриваются как своего рода ограничительные условия, определяющие границы формирования пропорций распределения прибыли. К числу важнейших из этих факторов относятся следующие.

Правовые ограничения. Законодательные нормы определяют общие финансовые и процедурные вопросы, связанные с распределением прибыли. Они формируют приоритетность отдельных направлений ее использования (налоговых и других отчислений), устанавливают нормативные параметры этого использования (ставки налогов, сборов и других обязательных отчислений за счет прибыли; ставки минимальных отчислений в резервный фонд и т. п.).

Налоговая система. Конкретные ставки отдельных налогов и система налоговых льгот существенным образом влияет на пропорции распределения прибыли. Если уровень налогообложения личных доходов граждан значительно ниже уровня налогообложения хозяйственной деятельности и имущества организации, это создает предпосылки к повышению доли потребления капитала и наоборот, если налоговая система предусматривает льготы по реинвестированию прибыли, по ее направлению на благотворительные и иные цели, это создает предпосылки стимулирования таких форм использования прибыли.

Темп инфляции. Этот фактор генерирует риск обесценивания будущих доходов, формируя склонность собственников к росту текущих их выплат. Однако если организация выпускает инфляционно защищенную продукцию (а цены на отдельные виды продукции, как показывает опыт, могут и значительно опережать темпы инфляции) или его инвестиционные проекты обеспечивают высокий уровень материализации капитала, то негативным влиянием этого фактора на реально обусловленные пропорции распределения прибыли можно пренебречь. Главным условием при этом является выплата текущих доходов собственникам в предстоящих периодах с учетом их корректировки на индекс инфляции по отношению к предшествующему периоду.

Стадия конъюнктуры товарного рынка. В период подъема конъюнктуры рынка, на котором организация реализует свою продукцию, эффективность капитализации прибыли в процессе ее распределения возрастает. Действие этого благоприятного фактора позволяет получить в предстоящем периоде гораздо большую норму прибыли на реинвестируемый капитал, чем в предшествующие периоды.

«Прозрачность» фондового рынка. Возможность быстрого использования акционерами информации о характере распределения прибыли и уровне выплачиваемых дивидендов на акцию позволяет им оперативно принимать решения о реинвестировании капитала (при снижении уровня дивидендных выплат) или приобретении дополнительного числа акций (при повышении уровня дивидендных выплат). Поэтому в условиях высокой «прозрачности» фондового рынка необходимо учитывать последствия управленческих решений о распределении прибыли, их влияние на изменение реальной стоимости и рыночной котировки акций. При отсутствии такой «прозрачности» влияние этого фактора проявляется в меньшей степени и со значительным «лагом запаздывания».

Среднерыночная норма прибыли на инвестированный капитал. Характер этого показателя формирует эффективность пропорций потребления и реинвестирования прибыли, являясь своеобразным критерием управленческих решений по этому вопросу. В условиях снижения среднерыночного уровня прибыли на капитал возрастают тенденции повышения доли прибыли, направляемой на потребление. В то же время рост этого показателя создает предпосылки к более эффективному использованию реинвестируемого капитала, т. е. повышение доли капитализируемой части прибыли.

Альтернативные внещние источники формирования финансовых ресурсов.

Если организация имеет возможность привлекать финансовые ресурсы из внешних источников на условиях более низкой стоимости, чем средневзвешенная стоимость его капитала, оно может больший размер прибыли распределять среди собственников и персонала, так как его инвестиционные потребности будут удовлетворяться за счет более дешевых альтернативных внешних источников финансирования. Если же доступ организации к внешним источникам формирования капитала ограничен, или если стоимость его привлечения значительно превышает уровень средневзвешенной стоимости капитала, сложившийся в организации, более эффективным будет использование прибыли в инвестиционных целях.

Внутренние факторы оказывают решающее воздействие на пропорции распределения прибыли, так как позволяют формировать их применительно к конкретным условиям и результатам хозяйствования данной организации. К числу важнейших из этих факторов относятся следующие.

Менталитет собственников организации. Это один из важных показателей формирующих конкретный тип политики распределения прибыли организации (его дивидендной политики). Если собственники (акционеры) нуждаются в постоянном притоке текущих доходов или не приемлют риски, связанные с длительным ожиданием этих доходов в будущем периоде, они будут настаивать на обеспечении высокой доли потребляемой прибыли в процессе ее распределения (если их менталитет не будет учтен, они реинвестируют свой капитал в другие организации с более приемлемой для них дивидендной политикой). В то же время, если собственники не нуждаются в высоких текущих доходах и предпочитают еще более высокий уровень этих доходов в предстоящем периоде за счет реинвестирования капитала, доля капитализируемой части прибыли будет возрастать (если их менталитет не будет удовлетворен, они также будут вынуждены реинвестировать свой капитал в другие организации с соответствующей дивидендной политикой).

Уровень рентабельности деятельности. Этот показатель оказывает существенное влияние на свободу формирования пропорций распределения прибыли. При низком уровне рентабельности хозяйственной деятельности (а соответственно и меньшей сумме распределяемой прибыли) свобода формирования пропорций ее распределения существенно ограничена. Это связано с тем, что определенная часть прибыли «связана» контрактными обязательствами с собственниками- (уровень дивидендных выплат по привилегированным акциям) с персоналом (формы социальной защиты) или обусловлена правовыми нормами (формирование резервного фонда). Поэтому остающаяся часть распределяемой прибыли на пропорции ее использования в этих условиях существенно влиять не будет.

Инвестиционные возможности реализации высокодоходных проектов. Если в портфеле организации имеются готовые проекты, внутренняя ставка доходности по которым значительно превышает средневзвешенную стоимость капитала, и такие проекты могут быть реализованы в относительно короткий период, доля капитализируемой прибыли (при прочих равных условиях должна возрасти).

Стадия жизненного цикла организации. На ранних стадиях своего жизненного цикла организации вынуждены больше средств инвестировать в свое развитие, ограничивая размеры выплат собственникам. В то же время организации в стадии зрелости ведут не столь активную деятельность в сфере реального инвестирования, имеют возможность привлекать необходимые им кредитные ресурсы на более выгодных условиях, а следовательно, могут обеспечить более высокие размеры выплат.

Уровень коэффициента финансового левериджа. Если организация имеет возможность повысить эффект финансового левериджа за, счет роста его коэффициента, не снижая при этом существенно уровень своей финансовой устойчивости, доля потребляемой прибыли в процессе ее распределения может быть повышена. И наоборот, если коэффициент чрезмерно высок и не обеспечивает прирост финансовой рентабельности, а снижение объема используемого заемного капитала может вызвать существенное сокращение объемов операционной деятельности, организация вынуждена капитализировать значительную часть своей прибыли.

Уровень концентрации управления. Если в процессе оптимизации структуры капитала возникает необходимость существенного увеличения доли собственной его части, а собственников волнует угроза потери финансового контроля над управлением организацией при привлечении капитала из внешних источников, то в процессе распределения прибыли уровень ее капитализации должен существенно повышаться. Только при условии существенного возрастания объема внутреннего финансирования развития организации контролируемый объем капитала, обеспечивающий реальное управление организацией, останется в руках прежних собственников.

Уровень текущей платежеспособности организации. В условиях низкого уровня текущей платежеспособности высокого объема неотложных финансовых обязательств организация не имеет возможности направлять большие размеры распределяемой прибыли на потребление. Это привело бы к значительному снижению уровня ликвидности активов, поддерживающих текущую платежеспособность, а также к возрастанию угрозы банкротства организации. С позиции финансового риска снижение платежеспособности более опасно, чем снижение уровня дивидендных выплат отрицательно влияющего на рыночную стоимость акций.

Численность персонала и действующие программы его участия в прибыли. Чем выше численность персонала, тем больше объем контрактных обязательств организации по участию персонала в прибыли, тем, соответственно, выше должна быть доля потребляемой части прибыли. Этот фактор формирует и внутренние пропорции распределения потребляемой части прибыли – между собственниками и персоналом организации.

Уровень рисков осуществляемых операций и видов деятельности. Если организация ведет агрессивную политику в отдельных сферах своей деятельности или осуществляет большой объем отдельных хозяйственных операций с высоким уровнем риска, оно вынуждено больше средств направлять из прибыли на формирование резервного и других страховых фондов. Без обеспечения такого минимального внутреннего страхования высокорисковой хозяйственной деятельности возрастает неотвратимая угроза банкротства организации.

Альтернативные внутренние источники формирования финансовых ресурсов.

Если потребность в инвестиционных ресурсах, обеспечивающих прирост намеченных объемов операционной деятельности, может быть удовлетворена за счет альтернативных внутренних источников их формирования (амортизационных отчислений, реализации неиспользуемых машин и оборудования, продажи финансовых активов при их низкой инвестиционной отдаче и т. п.), то возможности использования прибыли на цели потребления существенно расширяются, И наоборот – если прибыль является преимущественным внутренним источником формирования финансовых ресурсов, обеспечивающих развитие организации, доля капитализируемой ее части в процессе распределения должна возрастать (особенно в условиях низкого доступа к внешним источникам финансирования).

Необходимость ускорения завершения начатых инвестиционных программ и проектов. Ряд ранее начатых инвестиционных программ и проектов, связанных с региональной или товарной диверсификацией хозяйственной деятельности, переходом на новые технологии, обновлением состава операционных основных фондов и другими направлениями стратегического развития организации, могут требовать ускоренного завершения в условиях усиливающейся конкуренции, меняющейся конъюнктуры рынка и т. п. При недостатке инвестиционных ресурсов для ускорения завершения их реализации следует отказаться от высокого уровня потребления прибыли в пользу ее капитализации.

Принципы распределения прибыли и факторы, его обуславливающие, позволяют сформировать в организации конкретный тип политики распределения прибыли (дивидендной политики), в наибольшей степени удовлетворяющей цели и учитывающий возможности развития организации в предстоящем периоде.

Определение порядка распределения и конкретных направлений использования чистой прибыли находится в компетенции коммерческой организации.

Цель анализа распределения прибыли – установить, насколько рационально распределяется и используется прибыль с позиции самовозрастания (самоокупаемости) капитала и самофинансирования торговой организации. При этом обязательно исследуются направления использования прибыли, остающейся в распоряжении организации.

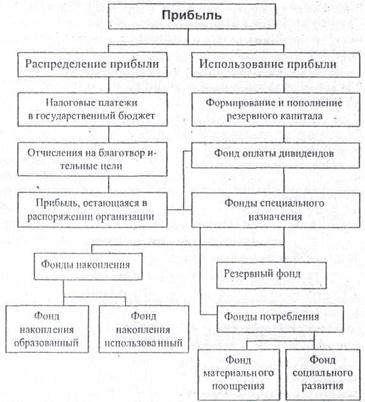

Рисунок. Распределение и использование прибыли

В России резервный капитал создается и пополняется за счет прибыли только в акционерных обществах и обществах с ограниченной ответственностью. Средства этого фонда имеют целевое назначение – для покрытия непредвиденных потерь, компенсации риска, других расходов, возникающих в процессе хозяйственной деятельности и при распределении прибыли в различные фонды организации. Существование резервного фонда определяет возможности выплаты дивидендов но акциям в случае недостатка суммы чистой прибыли.

Если суммы уставного капитала и фонда накопления превышают величину полученной прибыли, можно говорить об устойчивости финансовой направленности средств на развитие организации. Уравнивание соотношения этих сумм свидетельствует о предкризисном состоянии.

Выявленные пропорции (в процентном соотношении) использования чистой прибыли характеризуют распределительную политику руководства организации. Так, соотношение фондов потребления и фондов накопления один к четырем свидетельствует о значительном инвестировании.

Направляя значительную долю чистой прибыли на текущие потребности, организация снижает темпы экономического роста и, следовательно, ограничивает возможности будущего потребления. Прибыль, направленная на инвестирование (капиталовложения), способствует ускорению экономического роста, тем самым расширяются возможности будущего потребления.

В общем виде прибыль, остающаяся в распоряжении организации, распределяется на фонды накопления и фонды потребления. Эти фонды различаются по принадлежности к собственникам. В акционерном обществе фонды потребления находятся в собственности трудового коллектива организации, а фонды накопления – в собственности акционеров, учредителей. Поэтому фонды потребления не могут быть отнесены к капиталу организации. Различие Капитала и фондов состоит в том, что капитал образуется в результате накопления имущества, а фонды накопления – в результате распределения чистой прибыли.

Российское законодательство предоставляет организациям независимо от организационно-правовой формы собственности право оперативно маневрировать поступающей в их распоряжение прибылью после уплаты налоговых платежей в бюджет. Разность между совокупной величиной прибыли по всем видам деятельности организации и ее использованной частью за отчетный период (квартал) представляет собой нераспределенную прибыль.

Фонды накопления объединяют ту часть прибыли, остающейся в распоряжении организации, которая предназначена для строительства и приобретения основных фондов, т. е. создания нового имущества организации. При создании этого фонда организации ведут раздельный учет образования и использования фондов накопления.

Фонд накопления, образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного назначения и осуществление других капитальных вложений. Часть средств фонда накопления, направленная на долгосрочные инвестиции, не расходуется безвозвратно. Вместо потраченных денежных средств, которые числились в активе баланса на расчетном счете, появляется эквивалентная стоимость другого имущества, созданного на эти средства и также отраженного в активе, но по другой статье (например, «Основные средства», «Нематериальные активы» и др.).

Кроме того, за счет фонда накопления финансируют расходы, которые носят безвозвратный характер.

Для контроля за движением средств в составе фонда накопления рекомендуется выделять фонд накопления образованный и фонд накопления использованный.

Средства фондов Потребления предназначены для финансирования расходов на социальные нужды (кроме капитальных вложений в социальную сферу) и материальное стимулирование коллектива организации. За счет средств фондов потребления работникам выплачиваются премии, не связанные с производственными результатами, различного вида поощрения, вознаграждения за долголетнюю трудовую деятельность, в связи с юбилейными датами и в иных аналогичных случаях. Социальные и компенсационные выплаты, произведенные организацией сверх норм, установленных законодательством, также осуществляются за счет средств фонда потребления. К социальным выплатам относятся: материальная помощь, оплата путевок для работников и их детей на лечение и отдых, приобретение за счет организации медикаментов и т. п.

Бесфондовый метод чаще всего используют малые организации.

Фондовый метод использования прибыли предполагает распределение чистой прибыли в соответствии с учредительными документами по фондам, в которых предусмотрена величина отчислений. Порядок формирования и расходования средств фондов определяется организацией самостоятельно и закрепляется в уставе и приказе об учетной политике организации.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, на оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Итак, наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития организаций при переходе к рынку, является важным фактором дальнейшего укрепления и расширения их коммерческой деятельности.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 1991; Нарушение авторских прав?; Мы поможем в написании вашей работы!