КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

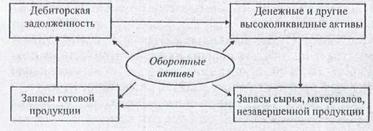

Состав и структура оборотных активов организации, факторы, влияющие на величину оборотных средств организации

|

|

|

|

Экономическое содержание оборотного капитала, его кругооборот в организации

Тема 7. Оборотный капитал организации

Организации для производства продукции, оказания услуг должны иметь запасы сырья и материалов, покупных полуфабрикатов, деталей, узлов, комплектующих изделий, топлива, тары, запасных частей, строительных материалов. Эти запасы, а также затраты в незавершенном производстве, и расходы будущих периодов составляют оборотные производственные фонды предприятия.

Предприятия для реализации произведенной продукции должны иметь готовую продукцию на складе. Часть товаров предприятия отгрузили потребителям и она находятся в пути, другая часть получена потребителями, но они еще ее не оплачена последними (дебиторская задолженность).

Чтобы осуществлять производственно-хозяйственную деятельность, предприятие должно иметь денежные средства для оплаты сырья, материалов, выдачи зарплаты.

Готовая продукция, дебиторская задолженность, товары отгруженные и денежные средства представляют фонды обращения предприятия.

Оборотные средства (оборотные активы) предприятия – это стоимость, авансированная им в формирование оборотных производственных фондов и фондов обращения. Отражаются в активе баланса.

Оборотный капитал - сумма финансовых источников формирования оборотных средств предприятия. Отражается в пассиве баланса.

Процесс производства и продажи продукции может осуществляться бесперебойно при наличии у организации не только необходимых основных фондов, нематериальных активов, но и оборотных средств, преимущественно в форме запасов сырья, материалов, полуфабрикатов» топлива и т.д. Как и основные, оборотные средства функционируют в сфере производства, являясь материальной основой производства и представляют собой производственные фонды. Но в процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных фондов на основные и оборотные.

|

|

|

Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда, а также орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла.

Оборотные производственные фонды представляют собой минимально необходимые для выполнения производственной программы запасы сырья, основных материалов, покупных полуфабрикатов и комплектующих изделий, вспомогательных материалов, топлива, запасных частей для ремонта, малоценных и быстроизнашивающихся предметов, а также незавершенного производства.

Фонды обращения хотя и не участвуют непосредственно в процессе производства но необходимы для обеспечения единства производства и обращения. Характер и сфера их функционирования создают предпосылки для выделения их в самостоятельное понятие «фонды обращения».

Фонды обращения состоят из запасов готовой продукции на складе организации, товаров, отгруженных потребителям, и остатков денежных средств на счетах в банке и в кассе организации.

Оборотные производственные фонды и фонды обращения тесно связаны между собой. Их движение имеет одинаковый характер и составляет единый процесс кругооборота фондов организации.

При этом происходит постоянная и закономерная смена форм авансированной стоимости: из денежной она превращается в товарную, затем в производственную и снова в товарную и денежную. Таким образом, возникает объективная необходимость авансирования средств для обеспечения непрерывного движения оборотных производственных фондов и фондов обращения в целях создания необходимых производственных запасов, задела незавершенного производства, готовой продукции и условий для ее реализации.

|

|

|

Рисунок. Кругооборот оборотных средств организации

Как видно из приведенного рисунка, движение оборотных средств организации в процессе производственно-коммерческого цикла проходит четыре основные стадии, последовательно меняя свою форму.

На первой стадии денежные и другие высоколиквидные активы (векселя, депозитные вклады и т. п.) используются для приобретения сырья, материалов, топлива и т. д., то есть запасов факторов производства.

На второй стадии запасы отдельных факторов производства в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления оплаты преобразуются в дебиторскую задолженность.

На четвертой стадии (инкассировании) оплаченная дебиторская задолженность вновь преобразуется в денежные активы (часть которых до наступления срока их использования может храниться в форме высоколиквидных краткосрочных финансовых вложений).

Важнейшей характеристикой производственно-коммерческого цикла, существенно влияющей на объем, структуру и эффективность использования оборотных средств организации, является его общая продолжительность. Она включает период времени до момента расходования денежных и других высоколиквидных активов на приобретение производственных запасов до поступления денег от дебиторов за проданную им готовую продукцию.

Таким образом, движение оборотных производственных фондов и фондов обращения носит одинаковый характер и составляет единый процесс. Это дает возможность объединить оборотные производственные фонды и фонды обращения в.единое понятие – оборотные средства.

Оборотные средства – это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения, которые обеспечивают непрерывность процесса производства и продажи продукции.

|

|

|

Наличие оборотных средств в минимально необходимых размерах, обеспечивающих нормальную производственную и коммерческую деятельность организации, является непременным условием успешного выполнения ими своих функций.

В каждой конкретной организации величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т. п. В различных отраслях удельный вес оборотных фондов в составе, производственных фондов организации неодинаков.

Оборотные средства организации, являясь одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства и сферу обращения, выполняют такие основные функции, как производственную и платежно-расчетную.

Производственная функция заключается в денежном обеспечении непрерывности процесса производства.

Платежно-расчетная функция оборотных средств проявляется в непосредственном влиянии на состояние расчетов в народном хозяйстве и тем самым на денежное обращение в стране.

Как уже отмечалось, объединение оборотных фондов и фондов обращения в одно понятие основано на экономической сущности оборотных средств, призванных обеспечивать непрерывность всего воспроизводственного процесса, в ходе которого фонды обязательно проходят как стадию производства, так и стадию обращения.

Однако определение оборотных средств как авансированных денежных средств, направляемых на создание запасов оборотных производственных фондов и фондов обращения, не раскрывает полного экономического содержания этой категории, поскольку оно не учитывает, что наряду с авансированием определенной суммы денежных затрат происходит объективный процесс авансирования в эти же запасы стоимости прибавочного продукта, создаваемого трудом в процессе производства. Поэтому у рентабельных организаций, как правило, при завершении кругооборота фондов общая сумма авансированных оборотных средств возрастает на долго прибыли, остающуюся в распоряжении организации. У отдельных нерентабельных хозяйствующих субъектов при завершении кругооборота фондов наличие оборотных средств уменьшается на сумму внеплановых убытков.

|

|

|

Таким образом, при определении сущности оборотных средств организаций необходимо исходить из того, что в создаваемые запасы производственных фондов и фондов обращения авансируется их стоимость. Поэтому при планировании и учете на балансах материальных оборотных средств только лишь в сумме авансированных в них денежных средств заведомо уменьшается размер национального богатства нашей страны на сумму разницы между стоимостью готовой продукции и товаров отгруженных и их себестоимостью. Известно, что материальные оборотные средства составляют значительную часть национального богатства страны. Кроме того, на сумму этой разницы уменьшается размер потерь по бесхозяйственности, допускаемых отдельными организациями в связи с порчей готовой продукции, недостачами и хищениями.

Исходя из вышеизложенного, можно дать следующее определение оборотных средств организации.

Оборотные средства представляют собой авансированную в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов.

Правильная организация, сохранность и эффективность использования оборотных средств имеют большое значение для обеспечения непрерывного процесса общественного воспроизводства, устойчивого финансового состояния всех субъектов хозяйствования, нормального денежного обращения, реального накопления национального богатства страны.

Все это обусловлено особым экономическим содержанием данной финансовой категории, двойственным ее содержанием, соединившим в себе авансированные денежные средства и стоимость материальных ресурсов

в виде запасов сырья, топлива, полуфабрикатов,, готовой продукции и других видов материальных ценностей. Поэтому наличие оборотных средств характеризует', с одной стороны, размер денежных средств, а с другой стороны, запасы товарно-материальных ценностей как часть национального богатства.

Важным показателем структуры оборотных средств является соотношение между средствами, вложенными в сферу производства и в сферу обращения. От правильного распределения совокупной суммы оборотных средств между сферой производства и сферой обращения во многом зависит их нормальное функционирование, скорость оборачиваемости и полнота выполнения присущих им функций: производственной и платежно-расчетной.

Таким образом, по экономическому содержанию оборотные средства можно классифицировать на:

- оборотные производственные фонды;

- фонды обращения.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер индивидуального кругооборота средств: сферы производства и сферы обращения. Отражая особенности своей сферы приложения, оборотные фонды и фонды обращения взаимосвязаны и взаимообусловлены. Поэтому рост эффективности использования оборотных средств достигается лучшим применением как оборотных фондов, так и фондов обращения.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Под структурой оборотных средств понимается соотношение между элементами в обшей сумме оборотных средств. На нее оказывают влияние особенности организации конкретною производства, материально-технического обеспечения, принятый порядок расчетов за товарно-материальные ценности. Изучение структуры является основой прогнозирования перспективных изменений в составе оборотных средств.

Элементами оборотных средств являются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты, хозинвентарь и другие быстроизнашивающиеся предметы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов; готовая продукция; товары отгруженные; денежные средства; дебиторы; прочие.

По месту и роли в процессе воспроизводства оборотные средства подразделяются на следующие четыре группы:

– средства, вложенные в производственные запасы;

– средства, вложенные в незавершенное производство и расходы будущих периодов;

– средства, вложенные в готовую продукцию;

– денежные средства и средства в расчетах.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К ненормируемым относятся: товары отгруженные, денежные средства и средства в расчетах. Все остальные элементы оборотных средств подлежат нормированию.

По источникам формирования оборотные средства подразделяются на собственные (и приравненные к ним) и на заемные.

Наличие собственных и заемных средств в обороте хозяйствующего субъекта объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и не зависящих от организации причин, покрывается кредитом и другими заемными источниками.

Оборотные активы организаций состоят из следующих видов (групп статей):

| Раздел | Группа статей | Статья |

| Оборотные активы | Запасы | Сырье, материалы и другие аналогичные ценности |

| Затраты в незавершенном производстве (издержки обращения) | ||

| Готовая продукция, товары для перепродажи и товары отгруженные | ||

| Расходы будущих периодов | ||

| Налог на добавленную стоимость по приобретенным ценностям | ||

| Дебиторская задолженность | Покупатели и заказчики | |

| Векселя к получению | ||

| Задолженность дочерних и зависимых обществ | ||

| Задолженность участников (учредителей) по вкладам в уставный капитал | ||

| Авансы выданные | ||

| Прочие дебиторы | ||

| Финансовые вложения | Займы, предоставленные организациям на срок не менее 12 мес. | |

| Собственные акции, выкупленные у акционеров | ||

| Прочие финансовые вложения | ||

| Денежные средства | Расчетные счета | |

| Валютные счета | ||

| Прочие денежные средства |

Дебиторская задолженность – задолженность по расчетам с покупателями и заказчиками за товары, работы и услуги, в том числе задолженность, обеспеченная векселями полученными; задолженность по расчетам с дочерними и зависимыми обществами; суммы уплаченных другим организациям авансов по предстоящим расчетам в соответствии с заключенными договорами; задолженность по расчетам с прочими дебиторами, включающая задолженность финансовых и налоговых органов (в том числе по переплате по налогам и сборам и прочим платежам в бюджет); задолженность работников организации по предоставленным им ссудам и займам за счет средств этой организации или банковского кредита (ссуды на индивидуальное и кооперативное жилищное строительство, приобретение и благоустройство садовых участков, беспроцентные ссуды молодым семьям на улучшение жилищных условий или обзаведение домашним хозяйством и др.); задолженность подотчетных лиц, поставщиков по недостачам товарно-материальных ценностей, обнаруженным при приемке; задолженность государственных заказчиков по оплате за поставленные товары, работы и услуги для государственных нужд и по федеральным программам, а также штрафы, пени и неустойки, признанные должником или по которым получены решения суда (арбитражного суда) или другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие решений об их взыскании и отнесенные на финансовые результаты организации; суммы, отнесенные в резерв по сомнительным долгам в течение отчетного периода.

Высокая дебиторская задолженность – одна из причин плохого финансового состояния многих предприятий. Дебиторская задолженность – особый вид оборотных средств. Это деньги предприятия, еще не полученные им. Их предстоит получить от покупателей продукции предприятия. До получения этих средств предприятие не может купить новые партии сырья, материалов, т. е. не может начать новый производственный цикл. Из-за постоянно высокой дебиторской задолженности предприятие может стать банкротом не по своей вине, а по вине потребителей своей продукции.

Часть дебиторской задолженности могут составлять так называемые сомнительные долги – долги разорившихся, ликвидированных, исчезнувших предприятий и организаций. В США дебиторская задолженность учитывается в составе оборотных средств за вычетом сомнительных долгов.

Способы регулирования дебиторской задолженности - поиск маркетинговыми службами предприятия дисциплинированных потребителей продукции, продажа последней на условиях предоплаты, кредитование потребителей и др.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 808; Нарушение авторских прав?; Мы поможем в написании вашей работы!