КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бюджетирование как метод краткосрочного финансового планирования, сферы применения различных типов бюджетов, достоинства и недостатки каждого

|

|

|

|

Краткосрочные финансовые планы должны разрабатываться на основе стратегических путем их детализации иконкретизации.

Методом краткосрочного финансового планирования, адекватным требованиям рыночных условий, является метод бюджетирования, представляющий собой процесс построения системы взаимосвязанных операционных (производственных) и финансовых бюджетов, позволяющий установитьжесткий контроль за поступлением и расходованием средств.

Бюджет представляет собой подробный краткосрочный план, в котором конкретизируются стратегические планы применительно к нуждам ближайшего будущего.

В западной экономической литературе проводится достаточно четкое различие между понятиями "бюджет" и "план". План понимается как определенным образом упорядоченный спектр действий, направленных на достижение некоторых целей, причем эти действия могут быть описаны не только путем количественных оценок, но и путем перечисления ряда неформализованных процедур. Понятие "бюджета" более узкое, подразумевающее представление годового плана действий, как правило, в стоимостном выражении.

В России традиционно бюджет трактуется более специальным образом - как смета доходов и расходов некоторого субъекта на определенный срок. Поэтому отечественным аналогом бюджета является термин "смета". Основные различия между планом и бюджетом приведены в таблице.

| Признак | План | Бюджет |

| Показатели и ориентиры | Любые, в том числе и неколичественные | В основном стоимостные |

| Горизонт планирования | В зависимости от предназначения плана | В основном до года |

| Назначение | Формулирование целей, которые нужно достигнуть, и способов их достижения | а) детализация способов ресурсного обеспечения выбранного варианта достижения целей; б) средство текущего контроля исполнения плана |

Бюджетирование основано на планировании и текущем регулировании финансов организации с использованием бюджетного метода.

|

|

|

Разработка бюджета направлена на решение двух основных задач:

• определение объема и структуры расходов;

• обеспечение покрытия этих расходов финансовыми ресурсами из различных источников.

Различают следующие функции бюджетирования.

Планирование и координация. Это основные функции системы бюджетирования. С одной стороны, в бюджете конкретизированы стратегические корпоративные планы, с другой — консолидирована информация тактического и оперативного характера. Таким образом, в бюджете как бы «связываются» между собой стратегическая и оперативно-тактическая плоскости планирования, поэтому в корпоративном бюджете устанавливаются определенные рамки, внутри которых принимаются все последующие управленческие решения. Развитие организации становится более планомерным и предсказуемым, поскольку вероятность неадекватных шагов и разного рода «перекосов» сводится к минимуму.

Принятие решений и делегирование полномочий. Грамотно поставленная система бюджетирования подразумевает четкие процедуры принятия управленческих решений и соответствующее разграничение ответственности. Причем право (и обязанность) принятия решений делегируются именно тому менеджеру, который отвечает за соответствующую область деятельности. При этом снижается нагрузка на руководителей высшего уровня - им больше не приходится тратить время на принятие решений, находящихся в компетенции подчиненных. Что касается менеджеров среднего звена, то в условиях отсутствия излишнего вмешательства «сверху» они получают новые возможности для проявления инициативы и реализации своего потенциала.

|

|

|

Оценка деятельности. Показатели исполнения бюджета могут служить одной из характеристик текущей позиции организации и качества бизнеса. Достижение запланированных показателей и отсутствие негативных отклонений фактических от плановых свидетельствуют о стабильности и устойчивости и, наоборот, существенные отклонения - о несовершенстве системы планирования либо недостаточной предсказуемости бизнеса.

Оценка и переоценка тенденций. Как известно, построение бюджетов основывается на прогнозах, и прежде всего на прогнозе продаж, поэтому в корпоративном бюджете в основном отражается состояние «внешней среды», а точнее, оценка ее динамики в будущем. Мониторинг исполнения бюджета и анализ отклонений могут оказать неоценимую помощь в случаях, когда базовые ожидания, прогнозы и тренды требуют переосмысления. Это может произойти из-за погрешностей в первоначальных прогнозах, а также при изменении внешних тенденций.

Взаимодействие и мотивация персонала. Деятельность по формированию, корректировке, контролю и анализу бюджета предусматривает тесное общение сотрудников практически всех служб организации. Кроме того, бюджет должен оказывать мобилизующее воздействие и обеспечивать заинтересованность персонала в достижении запланированных показателей.

Контроль и анализ. Регулярное сопоставление достигнутых результатов с запланированными дает возможность анализировать отклонения и своевременно принимать необходимые решения. Внешние условия могут изменяться, при этом в корпоративный бюджет также должны вноситься необходимые коррективы. Причем вариации внешней среды должны восприниматься системой бюджетирования отдельно от отклонений, возникших по причинам внутреннего характера.

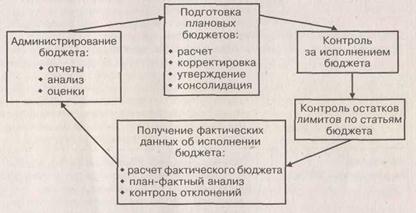

Бюджетный цикл включает в себя разработку бюджетов, контроль за их исполнением, учет и анализирование бюджета.

Рисунок. Бюджетный цикл

Период времени, на который обычно разрабатывается бюджет, один год. Годовой бюджет делится на 12 месяцев или поквартально. Бюджетирование может быть непрерывным или скользящим: например, в течение 1 квартала с появлением новой информации могут быть изменены бюджеты на последующие три квартала, и будет также подготовлен бюджет на 1 квартал следующего года и т.д. Показатели, заложенные в бюджете, будут более реалистичными, поскольку они постоянно пересматриваются и коррект1фуются.

|

|

|

В операционных бюджетах отражаются планируемые будущие расходы, связанные с производственной деятельностью предприятия, к ним относятся бюджет продаж, производства, сырья и материалов, затрат труда, накладных, управленческих расходов и др.

К финансовым бюджетам, то есть к прогнозной финансовой отчетности относятся бюджет прибыли и убытков, бюджет денежных средств, плановый баланс.

В таблице приведена модель генерального бюджета, составленная по принципу: исходные данные для составления бюджета, источник этих данных и выходные данные, получаемые после разработки определенного бюджета.

| Бюджет | Исходные данные | Источник | Выходные данные |

| Бюджет продаж | Прогноз объема сбыта в натуральных единицах. Прогнозные цены на продукцию. | Прогнозные оценки по основным параметрам | Плановый объем продаж в стоимостном выражении |

| Бюджет производства | Прогнозный объем продаж в стоимостном выражении; Остаток продукции на начало планируемого периода. Целевой остаток продукции на конец планируемого периода. | Бюджет продаж Фактические данные Прогноз | Плановый объем производства в стоимостном выражении |

| Бюджет затрат сырья и материалов | Плановый объем производства Нормативы затрат сырья и материалов | Бюджет производства | Плановая потребность в сырье, и материалах |

| Бюджет производственных запасов | Потребность в сырье и материалах на производство запланированного объема продукции Запасы сырья и материалов на начало периода; Целевые остатки сырья и материалов на конец периода | Бюджет сырья и материалов Фактические данные Прогноз | Плановый объем закупок сырья и материалов |

| Бюджет затрат на оплату труда | Норматив численности Средняя заработная плата | Прогноз | Плановый фонд оплаты труда |

| Бюджет косвенных расходов | Плановый объем производства Нормативы расходов по каждой статье | Бюджет производства | Плановая величина косвенных расходов |

| Бюджет управленческих расходов | Планируемые расходы на командировки, представительские, информационные, консультационные, канцелярские и другие | Прогноз | Плановая величина управленческих расходов |

| Бюджет себестоимости реализованной продукции | Себестоимость запасов готовой продукции на начало периода Стоимость израсходованных в производство материалов, сырья Затраты труда Косвенные расходы Управленческие расходы Налоги, включаемые в себестоимость Себестоимость запасов готовой продукции на конец периода | Фактические данные Бюджеты: затрат материалов; затрат на оплату труда; косвенных расходов; управленческих расходов; налоговый. Прогноз | Плановая себестоимость реализованной продукции |

| Бюджет инвестиций | Стоимость каждого из планируемых приобретений основных средств, оборудования, проведения реконструкции и сроки их проведения. | Прогноз | Плановая величина капвложений |

| Налоговый | Данные об источниках уплаты | Бюджет продаж; | Плановая |

| бюджет | налогов: | Бюджет затрат на | величина налогов |

| - взимаемых с выручки, | оплату труда | и платежей во | |

| - включаемых в себестоимость | Бюджет | внебюджегные | |

| продукции, | себестоимости | фонды | |

| - относящихся на финансовые | реализованной | ||

| результаты, | продукции; Бюджет | ||

| - уплачиваемых из чистой прибыли, | прибыли и убытков | ||

| - уплачиваемых из доходов | Бюджет движения | ||

| физических лиц | денежных средств | ||

| Бюджет | Плановый объем продаж | Бюджет продаж, | Плановая |

| прибыли и | Плановая себестоимость | Бюджет себестои- | величина прибыли |

| убытков | реализованной продукции | мости реализованной | |

| продукции | |||

| Плановые операционные и | Бюджет производст- | ||

| внереализационные расходы | венных запасов; | ||

| Налоговый бюджет; | |||

| Бюджет движения | |||

| денежных средств | |||

| График | Сальдо по счетам покупателей на | Фактические данные | Сачьдо по счетам |

| погашения | начало периода | покупателей на | |

| дебитор- | Предъявлено покупателям к оплате | Бюджет продаж | конец периода |

| ской задол- | за продукцию | ||

| женности | Оплата за отгруженную продукцию | Прогноз | |

| График | Сальдо по счетам кредиторов на | Фактические данные | Сальдо по счетам |

| погашения | начало периода | кредиторов на | |

| кредитор- | Предъявлено поставщиками к оплате | Операционные | конец периода |

| ской задол- | бюджеты | ||

| женности | Оплата по счетам поставщиков | Прогноз | |

| Бюджет | Поступление средств | График погашения | Плановая |

| движения | дебиторской | величина | |

| денежных | задолженности | денежного потока | |

| средств | Расход средств. | График погашения | |

| кредиторской | |||

| задолженности | |||

| Плановый | Сальдо по счетам покупателей на | График погашения | Увязка всех |

| баланс | конец периода | дебиторской | бюджетов |

| задолженности | |||

| Сальдо по счетам кредитором на | График погашения | ||

| конец периода | кредиторской | ||

| задолженности | |||

| Остатки готовой продукции, | Бюджет производ- | ||

| производственных запасов на конец | ственных запасов; | ||

| периода | производства; | ||

| Величина нераспределенной | Бюджет прибыли и | ||

| прибыли на конец периода | убытков |

Процедура составления годового бюджета начинается с определения прогнозных параметров производства и сбыта.

|

|

|

Цель бюджета продаж - рассчитать прогноз объема продаж в целом. Исходя из стратегии развития предприятия, производственных мощностей, наличия оборотного капитала, прогнозов в отношении емкости рынка сбыта и др. определяется количество потенциально реализуемой продукции (в натуральных единицах). Для оценки объема продаж в стоимостном выражении используются прогнозные отпускные цены. Базовая формула для расчета объема продаж следующая: S= QS*P

На основе бюджета продаж будут в дальнейшем оцениваться ожидаемые поступления от покупателей, основные данные для расчета себестоимости реализованной продукции. Бюджет продаж, таким образом, является основой для всех других бюджетов, поскольку почти все расходы непосредственно зависят от объема продаж. Если бюджет продаж разработан неточно, то все другие бюджеты будут также ненадежными.

Цель бюджета производства - рассчитать прогноз объема производства исходя из результатов расчета бюджета продаж и целевого остатка произведенной, но не реализованной продукции (запасов готовой продукции). Формула расчета (для каждого вида продукции расчет в натуральных единицах выполняется отдельно) следующая:

Qр=Qs,+FGe-FGs,

где Qp - прогноз объема производства,

Qs - прогноз объема сбыга,

FGe - целевой остаток на конец планируемого периода,

FGS - остаток продукции на начало планируемого периода.

Бюджет затрат сырья и материалов. На основе данных об объемах производства, нормативах затрат сырья и каждого вида материалов на единицу производимой продукции, прогнозируемых ценах на сырье и материалы определяется потребность в сырье и материалах на производство запланированного объема продукции. Данные формируются как в натуральном, так и в денежном выражении.

Сводный бюджет производственных запасов приводится в стоимостном выражении. Он составляется на основе данных о запасах сырья, материалов на начало периода, экономически целесообразных размерах запасов на конец периода и запланированной потребности в сырье и материалах для выполнения производственной программы.

Цель бюджета затрат па оплату труда — рассчитать общие затраты на привлечение трудовых ресурсов. Алгоритм расчета зависит от систем нормирования труда и оплаты работников. Если установлены нормативы в часах на производство продукции или её компонента, а также тарифная ставка за час работы, можно рассчитать прямые затраты труда. Если на предприятии установлены нормативы численности, то фонд оплаты труда можно рассчитать исходя из них и планируемой средней зарплаты.

Бюджет косвенных расходов. Расчет ведется по каждой статье косвенных расходов (амортизация, энергия, ремонт и т.п.) отдельно. Например, расчет затрат на электроэнергию осуществляется на основе данных об удельном расходе электроэнергии на единицу продукции, запланированном объеме производства и тарифа за 1 кВт.ч электроэнергии.

Бюджет управленческих расходов составлен с учетом планируемых на год расходов на командировки, представительские и канцелярские расходы, консультационные и информационные услуги, подготовку кадров и др.

Бюджет себестоимости реализованной продукции составляется на основании данных предыдущих бюджетов.

Стандартная формула расчета себестоимости имеет следующий вид:

Себестоимость запасов готовой продукции на начало периода

+Стоимость израсходованных в производство материалов, сырья

+3атраты труда

+Переменные накладные расходы

+Цеховые и общепроизводственные расходы

+Налоги, включаемые в себестоимость

- Себестоимость запасов готовой продукции на конец периода (прогноз)

=Себестоимость реализованной продукции

Бюджет инвестиций или капитальных вложений показывает предполагаемую стоимость каждого из планируемых приобретений основных средств, оборудования, проведения реконструкции и сроки их проведения. Целесообразно сопоставление бюджета капиталовложений и планируемой величины амортизационных отчислений. Если капиталовложения запланированы в объеме, превышающем годовой объем амортизации, то, следовательно, на эти цели будет направляться прибыль. Необходимо уточнись, достаточен ли для этого объем запланированной прибыли. Некоторые из проектов могут быть отвергнуты по причине недостатка источников финансирования.

Налоговый бюджет включает в себя все планируемые налоги и обязательные платежи в федеральный бюджет и бюджеты других уровней, а также в различные внебюджетные фонды.

Составление налогового бюджета должно начинаться до расчета себестоимости реализованной продукции, а заканчиваться после составления бюджета о движении денежных средств, так как в нем сведены данные по всем налогам, начисляемым на предприятии и имеющим различные источники уплаты.

При составлении большинства бюджетов, включенных в схему разработки генерального бюджета, возможно использование традиционных методов планирования, применяемых при составлении плановых калькуляций себестоимости продукции.

Сравнительно новым для практики планирования российских предприятий является блок финансовых бюджетов, в частности бюджет движения денежных средств.

Бюджет прибыли и убытков. Особенностью данного бюджета является то, что он составляется (как и бухгалтерский отчет о прибылях и убытках) по методу "начислений". Необходимые исходные данные формируются в ходе построения операционных бюджетов. Себестоимость рассчитывается в бюджете себестоимости реализуемой продукции.

В бюджете следует учесть планируемые расходы финансового характера (проценты к выплате по ссудам и займам), операционные доходы и расходы, связанные с реализацией основных средств, нематериальных активов, прочей реализацией. Также в бюджете учитываются планируемые прочие доходы и расходы. В бюджет также включаются планируемые налог на прибыль и отвлеченные средства (использование прибыли).

Бюджет движения денежных средств. Необходимость его составления, определяется тем, что многие из затрат, показываемых при расшифровке бюджета прибыли и убытков, не отражаются на порядке осуществления платежей. Прогноз движения денежных средств учитывает приток денежных средств (поступления и платежи), отток денежных средств (затраты и расходы), чистый денежный поток (избыток или дефицит), начальное и конечное сальдо по счетам денежных средств. Прогнозный бюджет движения денежных средств составляется по трем видам деятельности: по основной, инвестиционной и финансовой, также как и фактический отчет о движении денежных средств.

В качестве исходных данных для планирования притока денежных средств по основной деятельности выступают прогноз денежной выручки от реализации продукции. При составлении прогноза притока денежных средств необходимы данные о разнице между временем отгрузки и временем оплаты продукции, удельные веса поставок продукции за предоплату и поставок, оплачиваемых в течение одного-трех месяцев после отгрузки. Эта информация позволит спрогнозировать реальное поступление денежных средств в планируемом периоде (месяц, квартал, год), которое является основой для формирования плана движения денежных средств.

Планирование оттока денежных средств по основной деятельности зависит от прогноза объема поступлений и прогноза погашения кредиторской задолженности предприятия по оплате труда, материалам, услугам, прогноза налоговых выплат, прогноза оплаты прочих расходов, предусмотренных производственной программой, в соответствии с принятой на предприятии политикой управления текущими пассивами.

При составлении раздела бюджета денежных средств по инвестиционной деятельности в качестве исходных данных выступают прогноз выручки от реализации основных средств и прочих активов и прогноз погашения кредиторской задолженности по капитальным вложениям, по приобретению основных средств, нематериальных активов и др.

При составлении раздела бюджета денежных средств по финансовой деятельности в качестве исходных данных выступают прогнозы потребности в банковских кредитах и возможностей их возврата, выплаты дивидендов, погашения выпущенных облигаций и пр.

При составлении бюджета денежных средств необходимо следить, чтобы сумма притоков денежных средств с учетом начального сальдо соответствовала планируемой величине оттока денежных средств.

Плановый баланс. Прогноз баланса активов и пассивов (по форме балансового отчета), является завершающей формой финансового плана и одновременно проверкой бюджета прибыли и убытков и бюджета движения денежных средств. При составлении планового баланса учитываются планируемые приобретения основных средств (из бюджета инвестиций), изменения стоимости материальных запасов (из бюджета материалов), изменения по счетам дебиторов и кредиторов (из плана-графика ожидаемых поступлений и планов-графиков погашения кредиторской задолженности), изменения по счетам денежных средств (из бюджета денежных средств), изменения по краткосрочным и долгосрочным кредитам (из бюджета денежных средств) и др.

Если предыдущие формы составлены корректно и взаимоувязаны, то плановый баланс должен сойтись. Таким образом, осуществляется проверка составленных финансовых бюджетов.

На основе планового баланса проводится анализ финансового состояния предприятия в целях планирования его платежеспособного состояния, финансовой устойчивости и ликвидности. Результаты анализа относительных показателей и коэффициентов могут вызвать необходимость разработки нового варианта финансового плана.

Бюджеты организаций классифицируют по видам деятельности, видам затрат, по длительности планируемого периода и другим признакам.

| Классификационный признак | Вид бюджета |

| По сферам деятельности организации | Бюджет по операционной деятельности детализирует в рамках соответствующего временного периода содержание показателей, отражаемых в текущем плане доходов и расходов по операционной деятельности. Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего плана доходов и расходов по этой деятельности. Бюджет по финансовой деятельности призван соответствующим образом детализировать показатели текущего плана поступления и расходования денежных средств |

| По видам затрат | Текущий бюджет (бюджет текущих затрат) состоит из двух разделов: текущих расходов, представляющих собой издержки производства (обращения) по рассматриваемому виду операционной деятельности, и доходов от текущей хозяйственной деятельности, сформированных в основном за счет реализации продукции (товаров, услуг). Капитальный бюджет (бюджет капитальных затрат) представляет собой форму доведения до конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на основе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования, нематериальных активов и ъ д. |

| По широте номенклатуры затрат | Функциональный бюджет разрабатывается по одной (или двум) статье затрат, например, бюджет оплаты труда персонала и т. д. Комплексный бюджет разрабатывается по широкой номенклатуре затрат, например, бюджет производственного участка, бюджет административно-управленческих расходов и т. п. |

| По методам разработки | Фиксированный бюджет не меняется от изменения объемов деятельности предприятия, например, бюджет расходов по обеспечению охраны предприятия. Гибкий бюджет предусматривает установление планируемых текущих или капитальных затрат не в твердо фиксируемых сумах, а в виде норматива расходов, «привязанных» к соответствующим объемным показателям деятельности |

| По длительности планируемого периода | Ежедневный, понедельный, месячный, квартальный, годовой |

| По периоду составления | Оперативный бюджет — бюджет, прямо связанный с достижением целей предприятия, например, план производства, материально-технического снабжения. Текущий бюджет — краткосрочный бюджет, направленный на планирование текущих целей предприятия. Перспективный бюджет — бюджет генерального развития бизнеса и долгосрочной структуры предприятия |

| По непрерывности планирования | Самостоятельный бюджет - изолированный, не зависящий от других бюджетов. Непрерывный (скользящий) бюджет - по мере того как заканчивается месяц или квартал, к бюджету добавляется новый |

| По степени содержания информации | Укрупненный бюджет - бюджет, в котором основные статьи доходов и расходов указываются укрупненно. Детализированный бюджет - бюджет, в котором все статьи доходов и расходов расписываются полностью по всем составляющим |

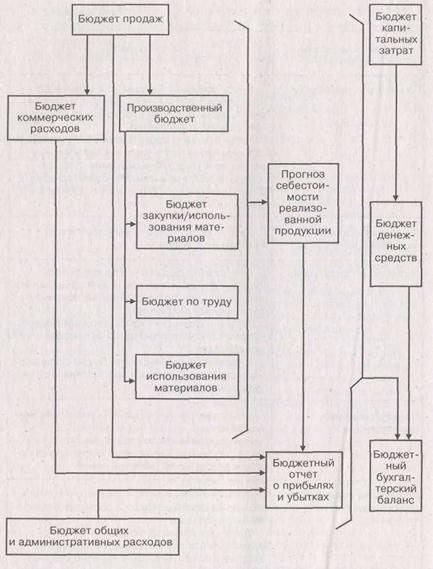

Последовательность в разработке бюджетов показана на рисунке.

Рисунок. Схема структурных составляющих общего бюджета предприятия.

Методическими рекомендациями по реформе предприятий (организаций), утвержденными Минэкономики России в 1997г., предлагается примерная система бюджетов организации.

| Бюджеты | Размер бюджетов структурных подразделений | Итого сводный бюджет | ||||||||

| производств, подразд. (цеха) | функциональные службы | непромышленные группы | ||||||||

| Фонд оплаты труда | ФОТ | ФОТ2 | ФОТЗ | ФОТ4 | ФОТ5 | ФОТ6 | ФОТ7 | ФОТ8 | ФОТ9 | SUMФОТ |

| Материальные затраты | МЗ | М32 | М33 | М34 | М35 | М36 | М37 | М38 | М39 | SUMM3 |

| Энергопотребление | ЭП | ЭП2 | ЭП3 | ЭП4 | ЭП5 | ЭП6 | ЭП7 | ЭП8 | ЭП9 | SUMэп |

| Амортизация | А | А2 | A3 | А4 | А5 | А6 | А7 | А8 | А9 | SUMA |

| Прочие расходы | ПР | ПР2 | ПРЗ | ПР4 | ПР5 | ПР6 | ПР7 | ПР8 | ПР9 | SUMIIP |

| ИТОГО | SUM | SUM2 | SUM3 | SUM4 | SUM5 | SUM6 | SUM7 | SUM8 | SUM9 | SUMBn |

| Бюджет подразделений | Бюджет цехов | Бюджеты функциональных служб | Бюджеты непромышленной группы | |||||||

| Кредитный бюджет | SUMKB | |||||||||

| Налоговый бюджет | SUMHB | |||||||||

| Итого сводный бюджет | Сводный бюджет по составу затрат равен сводному бюджету подразделений плюс кредитный и налоговый бюджеты | SUMCB |

Этапы и процедуры подготовки, принятия и реализации бюджета организации показаны на рисунке.

Рисунок. Схема процедур подготовки, принятия и реализации бюджета предприятия.

СПИСОК ЛИТЕРАТУРЫ

1. Налоговый Кодекс Российской Федерации Часть 1.

2. Налоговый Кодекс Российской Федерации Часть 2.

3. Гражданский Кодекс Российской Федерации Часть 1.

4. Гражданский Кодекс Российской Федерации Часть 2.

5. Бюджетный Кодекс Российской Федерации от 31.07.1998 № 145-ФЗ.

6. ПРИКАЗ Минфина РФ от 30.03.2001 № 26Н "ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ ОСНОВНЫХ СРЕДСТВ" ПБУ 6/01".

7. ПРИКАЗ Минфина РФ от 06.05.1999 № 32Н "ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "ДОХОДЫ ОРГАНИЗАЦИИ" ПБУ 9/99".

8. ПРИКАЗ Минфина РФ от 06.05.1999 № 33Н "ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "РАСХОДЫ ОРГАНИЗАЦИИ" ПБУ 10/99".

9. ПРИКАЗ Минфина РФ № 10н, ФКЦБ РФ № 03-6/пз от 29.01.2003 "ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОЦЕНКИ СТОИМОСТИ ЧИСТЫХ АКТИВОВ АКЦИОНЕРНЫХ ОБЩЕСТВ".

10. ПРИКАЗ ФСФО РФ № 16 от 23.01.2001 "ОБ УТВЕРЖДЕНИИ «МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ПРОВЕДЕНИЮ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИЙ".

11. ФЕДЕРАЛЬНЫЙ ЗАКОН от 08.02.1998 № 14-ФЗ "ОБ ОБЩЕСТВАХ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ".

12. ФЕДЕРАЛЬНЫЙ ЗАКОН от 26.12.1995 № 208-ФЗ "ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ".

13. ФЕДЕРАЛЬНЫЙ ЗАКОН от 14.11.2002 № 161-ФЗ "О ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УНИТАРНЫХ ПРЕДПРИЯТИЯХ".

14. ФЕДЕРАЛЬНЫЙ ЗАКОН от 26.10.2002 № 127-ФЗ "О НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВЕ)".

15. Тематический выпуск: Основные средства: бухгалтерский и налоговый учет в 2006 году ("Экономико-правовой бюллетень", 2006, N 5).

16. http://financial-analysis.ru

17. Остапенко В.В. Финансы предприятия: Учебное пособие. – М.: Омега – Л, 2007.

18. Большаков С.В. Финансы предприятий: теория и практика: Учебник. – М.: Книжный мир, 2005.

19. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2002.

20. Волков О.И. Экономика предприятия: Учебник. – М.: ИНФРА - М, 2001.

21. Ванчухина Л.И., Сафина Р.Р. Унитарные предприятия: правовые основы, особенности бухгалтерского учета и аудита. – Уфа: Издательство УГНТУ, 2005.

22. ПРИКАЗ Минфина РФ от 09.12.1998 N 60н "ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ" ПБУ 1/98".

23. Колчина Н.В. Финансы организаций (предприятий): Учебник для вузов. – М.: ЮНИТИ, 2007.

24. Щербина А.В. Финансы организаций: Учебное пособие. – Ростов – на - Дону.: Феникс, 2005.

25. Андреев В.К. Правовое регулирование предпринимательской деятельности. – М.: Бухгалтерский учет, 1996.

26. "Экономический анализ: теория и практика", 2007, N 11.

27. ПРИКАЗ Минфина РФ от 22.07.2003 N 67н "О ФОРМАХ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ".

28. Фомина Е.А. Разработка программы финансового оздоровления: Учебное пособие. – Уфа: Библиотека антикризисного управляющего, 2000.

29. Исламгулова Д.Ф. Финансы предприятий: Учебное пособие. – Уфа.: Башкирский Государственный университет, 2004.

30. ПРИКАЗ Минфина РФ от 13.06.1995 N 49 "ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ".

31. ФЕДЕРАЛЬНЫЙ ЗАКОН от 07.08.2001 N 119-ФЗ "ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ".

32. ПРИКАЗ Минэкономики РФ от 01.10.1997 N 118 "ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО РЕФОРМЕ ПРЕДПРИЯТИЙ (ОРГАНИЗАЦИЙ)"

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 4231; Нарушение авторских прав?; Мы поможем в написании вашей работы!