КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планирование снижения себестоимости продукции

|

|

|

|

При разработке плана себестоимости продукции целесообразно выявить резервы снижения издержек производства за счет технических, организационных и других факторов. Их перечень можно объединить в четыре группы:

· повышение технического уровня производства за счет совершенствования технологий, обновления и модернизации оборудования;

· улучшение организации производства и труда;

· рациональное использование материальных ресурсов;

· изменение объема и структуры производства.

Планирование снижения себестоимости продукции может производиться с помощью уточненных и укрупненных способов расчета.

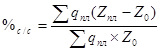

Уточненные расчеты основываются на сравнении показателей плановой и базовой себестоимости единицы продукции. В этом случае общая годовая экономия может быть найдена как разность отчетных и новых плановых значений себестоимости по всей номенклатуре выпуска продукции:

Для определения планируемого % снижения себестоимости используется следующая формула:

Планирование снижения себестоимости продукции на основе укрупненных расчетов, как правило, предполагает предварительное обоснование процента сокращения отдельных затрат за счет соответствующих факторов.

Так как на снижение себестоимости влияет целый ряд факторов, то важное значение в процессе планирования имеет установление воздействия этих факторов на общую сумму затрат. С этой целью используется способ расчёта планируемого снижения себестоимости, позволяющий учесть структуру себестоимости и разнонаправленное влияние использования различных видов ресурсов.

Снижение себестоимости за счёт отдельной статьи (или элемента) затрат может быть определено (произведение процента снижения конкретной статьи затрат на долю этой статьи в общей себестоимости):

Например: Предприятие планирует следующие изменения в отдельных показателях на плановый период:

| Статьи | Планируемый % изменения |

| 1. Изменение норм расхода сырья и материалов | -2 |

| 2. Изменение цен на материалы | +3 |

| 3. Среднее изменение основной заработной платы | +5 |

| 4. Изменение общехозяйственных расходов | +10 |

| 5. Изменение коммерческих расходов | +6 |

| 6. Изменение объёма производства | +15 |

| 7. Изменение производительности труда | +8 |

При этом известно, что в структуре себестоимости продукции предприятия затраты на сырьё и материалы составляли 15%, затраты на оплату труда – 20%, общехозяйственные расходы – 5%, коммерческие расходы – 3%.

Определить общий процент планируемого снижения себестоимости.

Решение:

1) изменение материальных затрат под воздействие факторов норм и цен:

0,98 * 1,03 = 1,009 (прирост 0,9%)

2) изменение затрат на оплату труда под воздействием роста заработной платы и производительности труда:

1,05 / 1,08 = 0,972 (снижение 2,8%)

3) изменение ОХР при опережающем росте объёма продукции

1,1 / 1,15 = 0,957 (снижение 4,3%)

4) изменение коммерческих расходов при опережающем росте объёма продукции

1,06 / 1,15 = 0,922 (снижение 7,8%)

Влияние на изменение общей суммы затрат изменений:

а) материальных затрат +0,9 *15 / 100 = +0,14

б) затрат на оплату труда -2,8 *20 / 100 = -0,56

в) ОХР -4,3 *5 /100 = - 0,22

г) коммерческих расходов -7,8 *3 /100 = - 0,23

Итого общий % планируемого снижения себестоимости - 0,87%

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 607; Нарушение авторских прав?; Мы поможем в написании вашей работы!