КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 2. Разработка и реализация управленческих решений. 2 страница

|

|

|

|

числа мероприятий в области маркетинга, производства, поставок и т. д.

Непрерывно действующий либо с интервалами, диктуемыми характером запланированных мероприятий, мониторинг позволяет своевременно фиксировать наметившиеся отклонения в ходе реализации плана.

Причиной необходимости корректировки плана может стать и изменившийся прогноз развития ситуации.

Изменения условий реализации плана, особенно при наличии анализа чувствительности к наметившимся изменениям, должны быть проанализированы с целью определения наиболее вероятных изменений, которые они могут вызвать при реализации намеченного плана.

Результатом такого анализа должна стать адекватная корректировка плана управляющих воздействий, обеспечивающая наименьшее отклонение от поставленных целей, а при более благоприятном развитии ситуации и более полное достижение целей.

Анализ результатов развития ситуации после управленческих воздействий

Реализованный план управленческих воздействий или его фрагмент, представляющий интерес, должны быть подвергнуты тщательному анализу с целью оценки эффективности принятых управленческих решений и их реализации.

Такой анализ должен определить:

ƒ слабые и сильные места принятых решений и планов их реализации;

ƒ дополнительные возможности и перспективы, открывающиеся в результате произошедших изменений;

ƒ дополнительные риски, которым может быть подвергнуто достижение намеченных целей.

Эффективный управляющий должен сделать соответствующие выводы и учесть их

при принятии последующих решений. Безусловно, лучше учиться не на собственных

ошибках. Но если собственные ошибки уже сделаны, то не научиться на них, не сделать

соответствующих выводов вдвойне неразумно.

Анализ результатов управленческих воздействий помимо «науки на будущее» может послужить основанием для новой оценки возможностей организации, причем необязательно в сторону их уменьшения.

Если результаты анализа заставляют серьезно задуматься о возможном развитии

ситуации и возникают сомнения в правильности поставленных целей, то возможно пере-

осмысление и изменение стратегии организации.

Тема 3. РАЗРАБОТКА УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ И РИСКА

3.1. Источники и виды неопределенности...........................................................................34

3.2. Риск и его разновидности................................................................................................35

3.1. Источники и виды неопределенности

Возникающие в управленческой деятельности неожиданные ситуации достаточно

часто требуют срочных и часто неординарных действий, сопряженных с риском. Появившиеся проблемы и связанный с их решением риск может иметь явный и неявный характер. Все зависит от поступающей информации. В первом случае она более определенна, во втором – слабо сигнализирует о надвигающейся опасности. Очень важно не игнорировать сигналы, а усилить наблюдение за ходом событий.

Известно, по критерию определенности информации различают решения, принятые

в условиях:

а) определенности;

б) вероятностной определенности (риска);

в) в условиях неопределенности (ненадежности).

Если решение принимается в условиях определенности (достоверности), то увели-

чивается оперативность разработки, уменьшаются затраты на выбор целесообразного варианта. Преимущество подобной ситуации: все переменные для расчетов вводятся самим субъектом управления при одном и том же состоянии объективных условий (объекта).

В практической работе нередки случаи отсутствия полной определенности ситуации. Тогда вычленяются ее элементы из общего контекста по степени их определенности.

Если решение принимается в условиях риска (измеримой неопределенности), то с помощью введения вероятностных оценок неопределенность в значительной мере уменьшается. Колебания переменных, характеризующих состояние объективных условий, могут быть предугаданы. Риск заключается в возможных ошибках при оценке степени вероятности наступления условий (событий). Поэтому полагаются не только на расчеты, используются также опыт, интуиция и искусство руководителя. Эти качества особенно необходимы при разработке решений в условиях неопределенности, когда установить вероятность наступления событий и потенциальных результатов невозможно. Происходит это под воздействием новых, сложных факторов, учесть которые затруднительно.

Сущность неопределенности проявляется в том, что при наличии неограниченного

количества состояний объективных условий оценка вероятности наступления каждого из

этих состояний невозможна из-за отсутствия способов оценки. Критерий выбора решений

в этих обстоятельствах определяется склонностями и субъективными оценками лица,

принимающего решение. Задача сводится к уменьшению неопределенности путем сведения ее к условиям риска. Определенную роль при этом играет постановка таких вопросов:

1. Насколько велика существующая неопределенность?

2. Что следует сделать, чтобы ее уменьшить?

3. Каковы затраты на ее уменьшение?

4. Какова степень неопределенности в ходе осуществления некоторого курса?

Решающее слово остается за руководителем, хотя не исключается обсуждение проблем с коллегами, экспертами, представителями общественных органов. Важна при этом

роль эвристических способностей лица, принимающего решение. Часто такие решения приходится принимать в быстроменяющейся (экстремальной) обстановке. Наиболее характерны они для социально-экономических систем, политической и наукоемкой среды.

В процессе принятия решений возникают различные виды неопределенности в зависимости от причин ее появления. В частности, выделяется неопределенность:

- количественная, обусловленная значительным числом объектов или элементов в

ситуации;

- информационная, вызванная недостатком информации или ее неточностью по

техническим, социальным и другим причинам;

- стоимостная из-за слишком дорогой или недоступной платы за определенность;

- профессиональная как следствие недостаточного профессионализма лица, принимающего решение;

- ограничительная (вызванная ограничениями в ситуации принятия решений, на-

пример ограничения по времени и др.);

- внешней среды, связанная с ее поведением или реакцией конкурента на процесс

принятия решения.

Итак, условия неопределенности при принятии решений характеризуются отсутствием достаточного количества информации для целесообразной организации действий.

Качество процесса разработки решений зависит от полноты учета всех факторов, оказывающих влияние на последствия принятых решений. Неопределенность может быть устранена полностью или частично двумя путями: углубленным изучением имеющейся информации либо приобретением недостающей информации.

3.2. Риск и его разновидности

В отечественной экономике на данном этапе ее развития риск в процессе принятия

решений особенно вероятен вследствие не уменьшающейся неопределенности политической ситуации, неустойчивости экономической среды, отсутствия гарантии получения ожидаемого результата, предотвращения потерь. В рыночной экономике неизмеримо расширилось рисковое поле, с одной стороны, за счет проявления случайных факторов во взаимоотношениях потребителей с производителями и иными элементами внешней среды. С другой стороны, возможность риска усилилась частной (долевой) собственностью предпринимателя на хозяйственные объекты. Наличие конкурентной среды стимулирует принятие управляющими и менеджерами рискованных решений в части внедрения новых технологических процессов и информационных технологий, использования новейшего оборудования, создания новых товаров и др. Это обеспечивает им сохранение и укрепление своей ниши на рынке, увеличение объема продаж, финансовую стабильность. Следовательно, природа риска в рыночной экономике обусловлена следующими факторами:

- ограниченной сферой государственного регулирования хозяйственной деятельности;

- усилением роли случайных факторов во взаимодействии предприятия с внешней

средой;

- частной (и её видами) собственностью предпринимателя, ее владением, пользованием, распоряжением;

- конкурентной борьбой товаропроизводителей и других хозяйствующих субъектов;

- всеобъемлющим характером риска, распространяющимся на сферы общественной

жизни как производственную, так и непроизводственную.

В самом широком смысле риск – это опасность возникновения ущерба. Предметом

риска при принятии решений являются потери ресурсов: материальные, трудовые, финансовые, информационные, интеллектуальные или недополученные доходы (ниже ожидаемых) т.е. если риск не оправдался, лицо, принимающее решение может в худшем случае понести потери затраченных средств (сверх запланированных), либо недополучить сумму ожидаемых доходов.

К типичным признакам рисковых ситуаций относятся:

ƒ величина потенциального ущерба (или выигрыша);

ƒ вероятность наступления последствий принятого решения (неизбежные потери

не являются риском);

ƒ альтернативность выбора (рисковать или не рисковать);

ƒ неопределенность условий: чем она выше, тем больше риск;

ƒ возможность управления риском (совершение действий, уменьшающих или увеличивающих величину или вероятность ущерба);

ƒ надежда на успех.

Разновидностей рисков множество. Допустимый риск влечет за собой потерю при-

были, критический – выручки (полной стоимости проданного товара), катастрофический

риск приводит к гибели предприятия из-за утраты имущества и банкротства. Источником

возникновения рисков при принятии решения могут быть и психологические особенности

руководителя, которые в отношении к риску могут проявляться в диапазоне от перестраховки (риск бездействия) до авантюризма (действия за пределами оправданного риска).

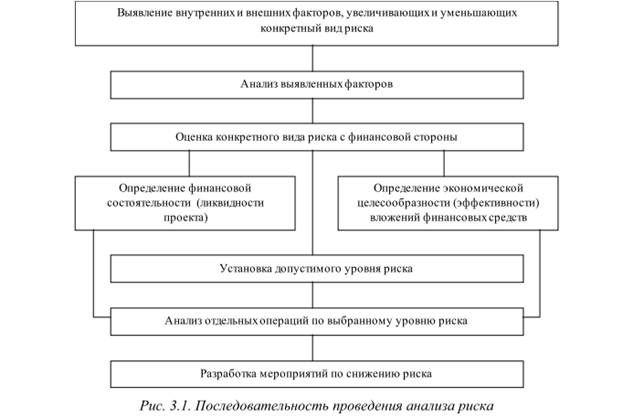

С целью исключения возможности провала либо предупреждения значительного

ущерба при принятии решений необходимо анализировать риск и определять его последствия. Назначение анализа риска – дать руководителям и потенциальным партнерам необходимые данные о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь. Анализ риска производится в последовательности, приведенной на рисунке 3.1 «Последовательность проведения анализа риска».

Рис. 3.1. Последовательность проведения анализа риска

Выявление внутренних и внешних факторов, увеличивающих и уменьшающих

конкретный вид риска

Анализ выявленных факторов

Оценка конкретного вида риска с финансовой стороны

Определение финансовой

состоятельности (ликвидности

проекта)

Определение экономической

целесообразности (эффективности)

вложений финансовых средств

Установка допустимого уровня риска

Разработка мероприятий по снижению риска

Анализ отдельных операций по выбранному уровню риска

При анализе риска в процессе принятия решений используются принципы, предложенные американским экспертом Б. Берммером:

ƒ потери от риска независимы друг от друга;

ƒ потеря по одному направлению из «портфеля рисков» не обязательно увеличивает вероятность потери по другому;

ƒ максимально возможный ущерб не должен превышать финансовых возможностей участника.

Риски подразделяются на два типа:

ƒ динамический;

ƒ статический.

Динамический риск – это риск непредвиденных изменений стоимости основного

капитала (вследствие принятия управленческих решений) или рыночных, политических условий, которые могут привести как к потерям, так и к дополнительным доходам.

Статический риск – это риск потерь реальных активов из-за нанесения ущерба собственности, а также потерь дохода по причине недееспособности организации. Этот риск приводит только к потерям.

По технологии проведения различают два взаимодополняющих вида анализа рисков:

ƒ качественный;

ƒ количественный.

Качественный анализ может быть сравнительно простым, его главная задача – определить факторы риска, этапы и работы, при выполнении которых он возникает.

Количественный анализ означает численное определение размеров рисков отдельных и проекта в целом.

Все факторы, так или иначе влияющие на риск, можно условно разделить на две

группы:

ƒ объективные;

ƒ субъективные.

К субъективным относятся факторы, характеризующие непосредственно данную

фирму. Это производственный потенциал, техническое оснащение, организация труда, его

производительность, уровни специализации, техники безопасности и т.д.

Объективные факторы не зависят от деятельности предприятия (инфляция, конкуренция, политические и экономические кризисы). Специалисты признают, что рискованные решения определяются внешней средой и индивидуальными свойствами личности.

Мнения расходятся по вопросу о приоритетности влияния этих факторов. Между тем истина находится посередине и состоит в необходимости учета как состояния внешней среды, так и психологических свойств лица, принимающего решение

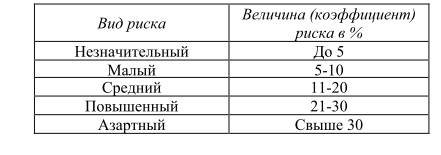

В практике принятия рискованных решений придерживаются шкалы допустимого

риска, отражающей вид риска и величину связанных с ним потерь:

Как правило, большинству рискованных решений соответствует средняя величина

риска – в пределах 20%, хотя с учетом специфики ситуации выбор руководителя может

быть и иным.

Независимо от деталей конкретной ситуации полезными советами управляющим

являются:

ƒ Не рискуй больше, чем можешь себе позволить.

ƒ Думай о последствиях.

ƒ Не рискуй многим ради малого.

ƒ При общей значимости показателя вероятности наступления события приоритет

отдавай размеру потенциальных потерь.

Управленческое поведение при принятии решений в условиях риска отличается некоторой спецификой.

На начальном этапе происходит признание рискованной ситуации и оценивается

возможность принятия ее для конкретного управляющего.

На втором – производится оценка степени риска.

Третий этап характеризуется выбором действий, которые могут проявляться как по

отношению к внешней, так и относительно внутренней среды предприятия. Влияние на внешнюю среду может включать воздействие на линию поведения партнеров при заключении договоров и коммерческих сделок. Приспособление к риску через фактор внутренней среды предполагает сбор дополнительной информации, разработку новых альтернатив, выигрыш во времени и др. Следует иметь в виду, что рискованные операции приносят больше прибыли, чем устоявшиеся, отработанные.

Глубокое рассмотрение особенностей ситуаций, связанных с неопределенностью и

риском, позволяет использовать определенные приемы при разработке в этих условиях управленческих решений.

ГЛАВА 4. ПРИМЕНЕНИЕ НАУЧНЫХ ПОДХОДОВ В РАЗРАБОТКЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

4.1. Применение научных подходов к разработке управленческих решений..................39

4.2. Системный подход к разработке управленческих решений........................................42

4.3. Функциональный подход к разработке управленческих решений.............................44

4.4. Ситуационный подход к разработке управленческих решений..................................45

4.1. Применение научных подходов к разработке управленческих решений

Эффективность и качество управленческого решения определяется, прежде всего,

обоснованностью методологии решения проблем, т.е. подходов, принципов, методов. Без

хорошей теории практика слепа. Однако в настоящее время к менеджменту применяют только некоторые научные подходы и принципы. Это можно объяснить «узостью» понятия «менеджмент», отсутствием в нём цели управляющей подсистемы (коллективы, индивидуумы) – обеспечение конкурентоспособности объекта на конкретном рынке. Если руководствоваться «широким» понятием «менеджмента», то автоматически добавляются комплексный, функциональный, динамический, интеграционный подходы, которые применяются в настоящее время при управлении качеством и экономичностью продукции.

Анализ теории и практики экономического управления различными объектами позволил установить необходимость применения к менеджменту 13 научных подходов:

ƒ Системного;

ƒ Комплексного;

ƒ Интеграционного;

ƒ Маркетингового;

ƒ Функционального;

ƒ Динамического;

ƒ Воспроизводственного;

ƒ Процессного;

ƒ Нормативного;

ƒ Количественного (математического);

ƒ Административного;

ƒ Поведенческого;

ƒ Ситуационного.

Каждый из перечисленных подходов отражает или характеризует один из аспектов

менеджмента.

Они не являются синонимами, не дублируют, а дополняют друг друга, что подтверждает сравнение их содержания.

Системный подход.

При системном подходе любая система (объект) рассматривается как совокупность

взаимосвязанных элементов, имеющая выход (цель), вход, связь с внешней средой, обратную связь. В системе «вход» перерабатывается в «выход». Далее этот подход будет рассмотрен подробнее.

Комплексный подход.

При применении комплексного подхода должны учитываться технические, экологические, экономические, организационные, социальные, психологические, при необходимости и другие (например, политические, демографические) аспекты менеджмента и их взаимосвязи. Если упустить один из обязательных аспектов менеджмента, то проблема не будет решена. К сожалению, на практике редко соблюдается это требование. Например, при строительстве новых предприятий социальные вопросы откладывают «на потом», из-за чего объект либо совсем не вводится, либо используется частично. При проектировании новых орудий труда показателям экологичности уделяется второстепенное внимание, поэтому они сразу становятся неконкурентоспособными. При формировании новых коллективов или реорганизации структур редко учитываются социальные и психологические аспекты.

Интеграционный подход.

Интеграционный подход к менеджменту нацелен на исследование и усиление

взаимосвязей:

а) между отдельными подсистемами и элементами системы менеджмента;

б) между стадиями жизненного цикла объекта управления;

в) между уровнями управления по вертикали;

г) между субъектами управления по горизонтали.

Маркетинговый подход.

Маркетинговый подход предусматривает ориентацию управляющей подсистемы

при решении любых задач на потребителя. Приоритеты выбора критериев маркетинга:

1) повышение качества объекта в соответствии с нуждами потребителей,

2) экономия ресурсов у потребителей за счет повышения качества,

3) экономия ресурсов в производстве за счет фактора масштаба производства,

научно-технического прогресса, применения системы менеджмента.

Для данного подхода характерно выражение авиаконструктора Антонова O.K.,

сначала снижайте «себестоимость» продукции за счет повышения ее качества и только потом – себестоимость.

Функциональный подход.

Сущность функционального подхода к менеджменту заключается в том, что потребность рассматривается как совокупность функций, которые нужно выполнить для ее удовлетворения. После установления функций создаются несколько альтернативных объектов для выполнения этих функций и выбирается тот из них, который требует минимум совокупных затрат за жизненный цикл объекта на единицу его полезного эффекта. При применении функционального подхода, когда идут от обратного, от потребностей, иногда создают совершенно новые оригинальные объекты.

При альтернативном предметном подходе совершенствуется существующий объект, что не позволяет коренным образом улучшить структуру объекта, принципы его работы и т.д.

Динамический подход.

При применении динамического подхода объект управления рассматривается в диалектическом развитии, в причинно-следственных связях и соподчиненности, проводится ретроспективный анализ за 5-10 и более прошлых лет и перспективный анализ (прогноз).

Воспроизводственный подход.

Воспроизводственный подход – подход, ориентированный на постоянное возобновление производства товара для удовлетворения потребностей конкретного рынка с меньшими, по сравнению с лучшим аналогичным объектом на данном рынке, совокупными затратами на единицу полезного эффекта. Элементами воспроизводственного подхода являются:

1) применение опережающей базы сравнения при планировании обновления объекта;

2) трактовка закона экономии времени как экономии суммы прошлого, живого и

будущего труда за жизненный цикл объекта на единицу его полезного эффекта;

3) рассмотрение во взаимосвязи воспроизводственного цикла выпускаемой, проектируемой и перспективной моделей объекта;

4) пропорциональное по качеству и количеству воспроизводство элементов внешней среды (прежде всего макросреды страны и инфраструктуры региона);

5) интеграция для крупных фирм науки и производства в рамках комплексного

объединения.

Процессный подход.

Процессный подход рассматривает функции управления как взаимосвязанные.

Процесс управления является общей суммой всех функций, серией непрерывных взаимосвязанных действий.

Нормативный подход.

Сущность нормативного подхода заключается в установлении нормативов управления по всем подсистемам системы менеджмента. Нормативы должны устанавливаться

по важнейшим элементам:

а) целевой подсистемы (показатели качества и ресурсоемкости товара, параметры

рынка, показатели организационно-технического уровня производства, социального развития коллектива, охраны окружающей среды);

б) функциональной подсистемы (нормативы качества планов, организованности

системы менеджмента, качества учета и контроля, нормативы стимулирования качественного труда);

в) обеспечивающей подсистемы (нормативы обеспеченности работников и подразделений всем необходимым для нормальной работы, выполнения стоящих перед ними целей и задач, нормативы эффективности использования различных видов ресурсов в целом

по фирме). Эти нормативы должны отвечать требованиям комплексности, эффективности,

обоснованности, перспективности (во времени и по масштабу применения).

Нормативами функционирования элементов внешней среды фирма не управляет,

но она должна иметь банк этих нормативов, строго соблюдать (особенно правовые и экологические нормативы) и принимать участие в развитии системы нормативов внешней среды фирмы. Чем больше обоснованных нормативов по каждому элементу системы менеджмента, тем выше будет ее организованность, уровень автоматизации планирования, учета и контроля на всех уровнях управления.

Количественный подход.

Сущность количественного подхода заключается в переходе от качественных оценок к количественным при помощи математических, статистических методов, инженерных расчетов, экспертных оценок, системы баллов и др. Управлять можно цифрами, а не

словами.

Административный подход.

Сущность административного подхода заключается в регламентации функций,

прав, обязанностей, нормативов качества, затрат, продолжительности, элементов системы

менеджмента в нормативных актах (приказы, распоряжения, указания, стандарты, инструкции, положения и т.п.).

Поведенческий подход.

Целью поведенческого подхода является оказание помощи работнику в осознании

своих собственных возможностей, творческих способностей на основе применения концепций поведенческих наук к построению и управлению фирмой. Основной целью этого подхода является повышение эффективности фирмы за счет повышения эффективности ее человеческих ресурсов. Правильное применение науки о поведении всегда будет способствовать повышению эффективности как отдельного работника, так и фирмы в целом.

Ситуационный подход.

Ситуационный подход концентрируется на том, что пригодность различных методов

управления определяется конкретной ситуацией. Поскольку существует такое обилие факторов как в самой фирме, так и во внешней среде, не существует единого лучшего способа управлять объектом. Самым эффективным методом в конкретной ситуации является метод, который более всего соответствует данной ситуации, максимально адаптирован к ней.

Перечисленные подходы рекомендуется применять при решении любой задачи, возникающей при функционировании или развитии системы менеджмента, по стадиям жизненного цикла объекта, при стратегическом, тактическом или оперативном управлении.

4.2. Системный подход к разработке управленческих решений

Системный подход – это направление методологии специально научного познания

и социальной практики, в основе которого лежит исследование объектов как систем.

Системный подход способствует адекватной постановке проблем в конкретных

науках и выработке эффективной стратегии их изучения.

Система – совокупность элементов, находящихся в отношениях и связях друг с

другом, которая образует определенную целостность, единство. При определении понятия

системы необходимо учитывать теснейшую взаимосвязь его с понятиями целостности, структуры, связи, элемента, отношения, подсистемы и др.

Основные свойства систем:

1) целостность (принципиальная несводимость свойств системы к сумме свойств

составляющих ее элементов и невыводимость из последних свойств целого; зависимость

каждого от его места, функций и т.д. внутри целого);

2) структурность (возможность описания системы через установление ее структуры, т.е. сети связей и отношений системы; обусловленность поведения системы не столько поведением ее отдельных элементов, сколько свойствами ее структуры);

3) взаимозависимость структуры и среды (система формирует и проявляет свои

свойства в процессе взаимодействия со средой, являясь при этом ведущим активным компонентом взаимодействия);

4) иерархичность (каждый компонент системы в свою очередь может рассматриваться как система, а исследуемая в данном случае система представляет собой один из компонентов более широкой, глобальной системы);

5) множественность описания каждой системы (в силу принципиальной сложности

каждой системы ее адекватное познание требует построения множества различных моделей, каждая из которых описывает лишь определенный аспект системы);

6) непрерывность функционирования и развития;

7) стремление к состоянию равновесия и устойчивости;

8) стремление к дифференциации и мобильности.

Важнейшие принципы системного подхода (системного анализа):

1) процесс принятия решений должен начинаться с выявления и четкого формулирования конкретных целей;

2) необходимо рассматривать всю проблему как целое, как единую систему и выявлять все последствия и взаимосвязи каждого частного решения;

3) необходимы выявление и анализ возможных альтернативных путей достижения

цели;

4) цели отдельных подсистем не должны вступать в конфликт с целями всей системы (программы);

5) восхождение от абстрактного к конкретному;

6) единство анализа и синтеза, логического и исторического;

7) выявление в объекте разнокачественных связей и их взаимодействия;

8) рассмотрение системы с позиции «черного ящика» и др.

Рассмотрим элементы принципа «черный ящик» системного подхода (рис. 4.1.)

Рис. 4.1. Основные элементы принципа «черный ящик» системного подхода

Вход системы характеризуется параметрами проблемы, которые необходимо решить по конкретным рынкам (требования потребителей, результаты сегментации, качество объекта, объемы продаж, сроки поставок, цены и т.п.).

На выходе системы – решение, выраженное количественно или качественно,

имеющее определенную степень адекватности и вероятность реализации, степень риска достижения запланированного результата.

К компонентам «внешней среды» системы относятся факторы макро- и микросреды фирмы, инфраструктуры региона, влияющие на качество управленческого решения. К

этим факторам относятся международная интеграция, политическая ситуация в стране, экономика, техническое состояние, социально-демографические, природно-климатические, культурные и другие факторы страны, факторы инфраструктуры региона (рыночная инфраструктура, мониторинг окружающей среды, социальная инфраструктура, промышленность, транспорт, связь и др.), факторы, характеризующие конкретные связи фирмы (лица, принимающего решение) с другими фирмами, организациями, посредниками, конкурентами и т.д.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 341; Нарушение авторских прав?; Мы поможем в написании вашей работы!