КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекций по микроэкономике 51 страница

|

|

|

|

Лекция 37. Рынок заемных средств

РАЗДЕЛ 0. У БАРБОСА ЕСТЬ ВОПРОСЫ. Сколько стоит время?

БАРБОС. Сколько стоит пространство, мы уже обсудили. Теперь - время. Пространство и время... Время, вперед!.. Время разбрасывать камни... Все время - время. А тут еще время - деньги. А безвременье - это безденежье, что ли? Чтобы все это осмыслить, нужно время.

АНТОН. Скажи, пожалуйста, Игорь, не мог бы ты мне дать взаймы тысяч сорок? Понимаешь, внизу, в киоске есть превосходная книга Бригхема и Гапенски "Финансовый менеджмент", а у меня недостает денег.

ИГОРЬ. Изволь. На какой же срок и под какой процент?

АНТОН. Отдам послезавтра. А процент...

ИГОРЬ. Шуток не понимаешь? Просто у нас сейчас пойдет речь о рынке заемных средств. А по правилам этого рынка деньги взаймы даются под процент.

АНТОН. Снова о долгах и кредитах? Мы об этом ведь уже говорили во втором выпуске!

ИГОРЬ. Да, но там мы говорили о том, как с помощью этого рынка потребитель может распределять во времени покупки так, чтобы извлечь наибольшую полезность. А здесь речь пойдет о самом рынке, о том, кто на нем действует и как на нем устанавливается равновесие.

АНТОН. Там ведь действуют не только домашние хозяйства, но и фирмы. Фирмам часто нужны заемные деньги. Даже в самых простых случаях. Скажем, купец может взять кредит, закупить партию товара, а потом продать его с выгодой. И если выручка превышает величину его долга с процентами, то сделка для него выгодна.

ИГОРЬ. А если процент слишком высок, то он, возможно, откажется от этой операции.

АНТОН. Или постарается продать быстрее, чтобы меньше платить за кредит.

ИГОРЬ. А для этого нужно сбавить цену. Если спрос эластичный, то это может оказаться выгоднее.

АНТОН. Интересно. Значит, ставка процента может влиять на цены?

ИГОРЬ. Выходит, что так. Важно не только сколько будет получено денег, но и когда они будут получены.

БАРБОС. То-то мой хозяин всегда торопится. И меня торопит. Вышли мы с ним вчера на прогулку. Он говорит: "Гуляй быстрее!". Пришлось гулять быстрее...

АНТОН. И поэтому финансовые менеджеры так интересуются денежными потоками. Рассматривая какой-нибудь проект, они составляют графики ожидаемых расходов и поступлений во времени.

ИГОРЬ. Вроде расписания поездов: прибытие тогда-то, отправление тогда-то. И заметь, процентная ставка влияет на решение не только в случаях, когда деньги берут или дают в долг.

АНТОН. Конечно. Если я вложил в устройство своей мастерской миллион рублей, а мог бы отдать их в долг под десять процентов годовых, то у меня возникают альтернативные затраты - сто тысяч рублей в год.

ИГОРЬ. И заметь: потенциальные должники конкурируют друг с другом, и рост спроса на заемные деньги повышает процентную ставку.

АНТОН. И заем получает тот, кто согласен заплатить больше. То есть тот, кто сможет использовать деньги выгоднее.

ИГОРЬ. А тот, кто получил деньги, может купить сырье, нанять работников, словом, приобрести любые ресурсы.

АНТОН. Производство ведь занимает какое-то время, и приобрести ресурсы нужно раньше, чем они превратятся в продукцию, а продукция - будет продана.

ИГОРЬ. И движением всех ресурсов управляет рынок денег. Не зря говорят, что финансовые ресурсы - это ресурсы всех ресурсов.

АНТОН. И этот же рынок определяет цены капитальных ресурсов.

ИГОРЬ. Не будем забегать вперед. Это тема следующей лекции.

БАРБОС. Итак, будем торопиться, но не будем забегать вперед. А я так люблю забегать вперед! Боюсь, из меня никогда не выйдет финансовый менеджер!

РАЗДЕЛ 1. Домашние хозяйства и фирмы на рынке заемных средств

Одни люди делают сбережения, помещая деньги под проценты в банк. Другие люди совершают покупки, пользуясь для этого кредитом. Одни фирмы нуждаются в деньгах для осуществления выгодных проектов, и им требуются кредиты. У других - есть деньги, но нет возможности их немедленно с толком потратить, и они предпочитают дать их в долг под проценты.

Предоставление и получение денег в долг - это сделки, совершаемые на рынке заемных средств. Этот рынок дает возможность хозяйствующим субъектам - домашним хозяйствам и фирмам - распределять во времени свои расходы наиболее выгодным для себя образом.

Как мы увидим в следующей лекции, процессы на рынке заемных средств оказывают существенное влияние на распределение ресурсов, и следовательно на экономику в целом.

Поведение домашних хозяйств

Мотивы поведения домашних хозяйств на рынке заемных средств мы уже обсуждали в лекции 18, говоря о потребительском выборе во времени. Напомним основные результаты.

Для упрощения анализа мы предполагаем, что временной горизонт потребителя ограничен двумя периодами - настоящим и будущим. Доходы потребителя в этих периодах заданы и равны m0 и m1 соответственно. Расходы на потребление составляют c0 в настоящем периоде и c1 - в будущем. Решение о расходах в каждом из периодов потребитель принимает в настоящем периоде. Будем считать, что рынок является совершенным и потребитель может давать и брать деньги под один и тот же процент r. В этом случае его возможные расходы в обоих периодах определяются бюджетным ограничением:

Представим эту ситуацию графически на плоскости c0, c1 (рис. 1). Точка A0 соответствует объемам потребления в обоих периодах, совпадающим с доходами в тех же периодах (т. е. без обращения потребителя к рынку заемных средств). Бюджетная линия KL - прямая, проходящая через точку A0; ее угловой коэффициент равен 1 + r.

Рис. 1. Потребительский выбор в двух периодах.

Предпочтения потребителя представлены на рисунке системой кривых U',U'',U'''.

Рациональный потребитель выбирает в пределах бюджетного ограничения такую комбинацию объемов потребления (c0,c1), которая доставляет ему наибольшее удовлетворение. На рис. 1 эта комбинация изображается точкой A1, в которой бюджетная линия касается кривой безразличия. В точке потребительского оптимума выполняется равенство:

MRS1,0 = 1 + r

где MRS1,0 - предельная норма замещения предстоящего потребления текущим, отображаемая абсолютной величиной углового коэффициента касательной к кривой безразличия.

В случае, представленном на рис. 1, точка потребительского выбора расположена правее и ниже точки A0. Это означает, что в настоящем периоде домашнее хозяйство предпочитает израсходовать на потребление сумму c0, превышающую его доход m0. Иными словами, при данном значении r домашнее хозяйство предъявит спрос на заемные средства, а разность h = c0 - m0 представляет собой объем спроса.

Для анализа поведения потребителя на рынке заемных средств при различных значениях процентной ставки воспользуемся тем же методом, который ранее был применен для анализа спроса на рынке потребительских благ (лекция 15).

Прежде всего рассмотрим, как при изменении процентной ставки меняется положение бюджетной линии. При любом r она проходит через точку A0. При r = 0 она проходит под углом 45° к оси абсцисс, а при больших значениях - проходит более круто, приближаясь к вертикальному положению при r → ∞. Итак, с ростом r бюджетная линия поворачивается относительно точки A0 от 45°-ного положения до вертикального (рис. 2).

Изобразив на карте безразличия бюджетную линию и отметив точки касания с кривыми безразличия, мы построили бы кривую ставка процента-разновременное потребление, аналогичную кривой цена-потребление в лекции 15. Но в данной лекции нас больше интересует поведение домашнего хозяйства не на товарных рынках, а на рынке заемных средств.

Рис. 2. Положение бюджетной линии при различных процентных ставках.

Поэтому мы сосредоточим внимание на соотношении между текущим потреблением c0 и текущим доходом m0.

На рис. 3 показаны точки потребительского выбора A1 при сравнительно малом значении r = r2 и A2 - при большом значении r = r1. Заметим, что в точке A1 текущее потребление превышает доход (c0 > m0), а в точке A2 имеет место противоположная ситуация (c0 < m0): здесь домашнее хозяйство предпочтет дать в долг сумму m0 - c0. При непрерывном росте процентной ставки точка потребительского выбора будет смещаться справа налево и в одном из промежуточных положений совпадет с A0.

Рис. 3. Выбор потребителя при различных процентных ставках.

Таким образом, мы можем отметить одну существенную особенность поведения домашних хозяйств на рынке заемных средств. На товарном рынке они выступают на стороне спроса, на рынках факторов - на стороне предложения. А на рынке заемных средств одни домашние хозяйства являются заемщиками, т. е. выступают на стороне спроса, другие - кредиторами, т. е. выступают на стороне предложения. Более того, одно и то же домашнее хозяйство, как мы видим, при малых значениях процентной ставки может предъявлять спрос на заемные средства (точка A1), а при больших - выходить на рынок с предложением (точка A2). При некотором промежуточном значении процентной ставки (обозначим его r0) домашнее хозяйство вообще не выходит на рынок заемных средств.

Любое ли домашнее хозяйство при изменении r перейдет с одной стороны рынка заемных средств на другую? Можем убедиться в том, что не любое. Рассмотрим значение MRS1,0 в точке A0. Допустим, что в этой точке MRS1,0 > 1. Если процентная ставка такова, что MRS1,0 = 1 + r, то оптимум потребителя достигается в точке A0: расходы в каждом периоде совпадают с доходами, и потребитель не выходит на рынок заемных средств. Это означает, что данная процентная ставка приняла значение, разделяющее области спроса и предложения, которое мы обозначили r0. Итак, r0 = MRS1,0 - 1. При r < MRS1,0 - 1 потребитель хочет увеличить текущее потребление и предъявляет спрос на заем, а при r > MRS1,0 - 1 - хочет дать деньги взаймы.

Однако если MRS1,0 <1 в точке A0, то все планы потребления, лежащие на правых участках бюджетных линий, уступают плану A0 по потребительским предпочтениям, и домашнее хозяйство может выступить только на стороне предложения заемных средств.

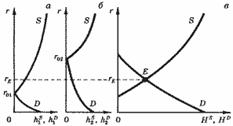

Рис. 4. Поведение потребителя на рынке заемных средств.

а - кривая спроса-предложения; б - кривая спроса; в - кривая предложения.

Перейдем теперь от кривой ставка процента- разновременное потребление к кривым индивидуального спроса и индивидуального предложения домашнего хозяйства на рынке заемных средств. Отложим по оси абсцисс разность между расходами и доходами текущего периода (h = c0 - m0), а по оси ординат - ставку процента r. Получим кривую, пересекающую ось ординат (рис. 4, а). Малым значениям r соответствуют точки с положительными значениями h (среди них - точка, соответствующая значению r1, которую, как и на рис. 3, обозначим A1). Этот участок кривой представляет собой кривую спроса домашнего хозяйства на заемные средства. Большим значениям r соответствует участок кривой с отрицательными значениями h; этому участку принадлежит точка A2. Но положительная величина h - это объем предложения денег в долг. Таким образом, построенная кривая - график функции h(r)- отображает и спрос, и предложение домашнего хозяйства: первый - в обычном виде, второй - в "переперевернутом". Участки кривой разделяет точка A0, соответствующая такой процентной ставке r0, при которой домашнее хозяйство вообще не выходит на рынок. Назовем построенную кривую кривой спроса-предложения.

Разделив кривую спроса-предложения на два участка, соответствующих h > 0 и h < 0, и изменив знак абсциссы во втором случае, получим обычные кривые спроса (рис. 4, б) и предложения (рис. 4, в).

Поведение фирмы

Мотивы хозяйственного поведения фирм и домашних хозяйств, разумеется, различны. Но и у тех и у других поступление денег и возможности потратить их с пользой могут не совпадать во времени. Поэтому их поведение на рынке заемных средств похоже: фирмы, как и домашние хозяйства, при низкой процентной ставке склонны предъявлять спрос на кредиты, а при высокой - могут выйти на рынок с предложением. Попробуем разобраться, почему это так. Будем, как и в случае домашнего хозяйства, считать, что горизонт планирования фирмы ограничен двумя периодами, настоящим и будущим. Кроме того, будем считать, что фирма может брать и давать любую денежную сумму взаймы под один и тот же процент.

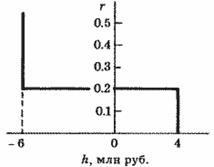

Рассмотрим самую простую ситуацию. Допустим, что фирма может осуществить один-единственный проект. Она может в настоящем периоде приобрести комплект оборудования, затратив 10 млн р., что сулило бы в будущем периоде доход в 12 млн р.

При этом фирма располагает собственными средствами в количестве 6 млн р.

Если бы рынка заемных средств не существовало, у фирмы не было бы выбора: она должна была бы отказаться от проекта из-за нехватки денег. Существование рынка ставит фирму перед выбором: принять проект, взяв кредит в размере недостающих 4 млн р., или отказаться от проекта, а "лишние" 6 млн р. дать в долг под проценты.

Выбор фирмы зависит от ставки процента. Допустим, что ставка за период составляет 10% (т. е. r = 0.1). Взяв кредит и осуществив проект, фирма получит 12 млн р. дохода и должна будет вернуть взятую в долг сумму с процентами 4(1 + 0.1) = 4.4 млн р.

Чистый доход составит 12- 4.4 = 7.6 млн р. Отказавшись от проекта и дав деньги в долг, фирма в будущем периоде получит 6(1 + 0.1) = 6.6 млн р. Осуществить проект выгоднее, и фирма предъявит спрос в размере 4 млн р.

Пусть теперь r = 0.3. В этом случае, осуществив проект, фирма получит чистый доход 12 - 4·1.3 = 6.8 млн р., а отказавшись, получит 6·1.3 = 7.8 млн р. Выгоднее отказаться, и фирма предложит взаймы 6 млн р.

Рассмотрим задачу выбора в более общем виде.

Пусть проект требует в настоящем периоде затрат K и принесет в будущем доход R; количество собственных денег в распоряжении фирмы обозначим M.

Чистый доход фирмы в случае осуществления проекта равен R - (K - M)(1 + r), а в случае отказа от проекта он составит M(1+r).

Проект следует принять, если выполняется неравенство:

R - (K - M)(1 + r) > M(1 + r);

в противном случае его следует отклонить.

Упростим условие принятия проекта:

R - K(1 + r) > 0.

Заметим, что в полученное выражение не входит величина M: решение осуществлять или не осуществлять проект не зависит от того, какой суммой располагает фирма.

В рассмотренном выше числовом примере фирме не хватало собственных денег для осуществления проекта, т. е. имело место неравенство M < K. Но, как легко убедиться, наш вывод не зависит от этого обстоятельства. Если M ≥ K, то фирма может осуществить проект и еще дать взаймы сумму M - K, вернув себе в будущем периоде (M - K)(1 + r). Так как (M - K) = - (K - M), весь приведенный вывод остается в силе. Выполним еще одно преобразование условия принятия проекта:

R - K > Kr,

или:

Назовем величину:

доходностью проекта. Мы получили простое условие принятия проекта: i > r

Полученный результат имеет простой и ясный смысл: проект следует осуществить, если вложение в него денег дает большую отдачу, чем предоставление денег в долг.

Возвращаясь к числовому примеру, найдем, что для рассмотренного в нем проекта i = (12 - 10) / 10 = 0.2. Это значит, что при r < 0.2 фирма захочет осуществить проект и возьмет в кредит 4 млн р., а r > 0.2 при - откажется от проекта и предоставит заем на 6 млн р. Кривая спроса-предложения фирмы представлена на рис. 5; здесь на оси абсцисс отложена разность: h = K - M.

Рис. 5. Кривая спроса-предложения фирмы, рассматривающей один проект.

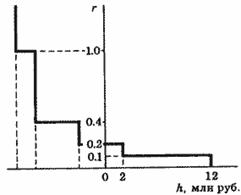

Полученное нами простое условие принятия проекта позволяет анализировать более сложные случаи. Допустим, фирма может осуществить четыре различных проекта, характеристики которых приведены в табл. 1. Каждый проект может быть осуществлен независимо от остальных. Собственные средства фирмы составляют 10 млн р. Для любого значения r мы теперь легко можем выяснить, какие проекты будут приняты, а какие - отклонены. Скажем, при r = 0.3 будут приняты проекты I и II, имеющие большую доходность. Для их осуществления потребуется 2 + 5 = 7 млн р.; остальные 3 млн р. могут быть предоставлены в долг.

Таблица 1. Данные четырех проектов

| Проект | Вложения, млн руб. | Доход, млн руб. | Доходность |

| I | 1.0 | ||

| II | 0.4 | ||

| III | 0.2 | ||

| IV | 0.1 |

В табл. 2 приведен расчет функции спроса-предложения. График рассчитанной таким образом функции изображен на рис. 6.

Рис. 6. Кривая спроса-предложения фирмы, рассматривающей четыре проекта.

Таблица 2. Расчет функции спроса-предложения

| Процентная ставка | Принятые проекты | Вложения, млн руб. | Спрос, млн руб. | Предложение, млн руб. |

| Менее 0.1 | I, II, III, IV | - | ||

| 0.1 - 0.2 | I, II, III | - | ||

| 0.2 - 0.4 | I, II | - | ||

| 0.4 - 1.0 | I | - | ||

| Свыше 1.0 | - | - |

Итак, фирма, подобно домашнему хозяйству, в зависимости от процентной ставки может выступать на рынке заемных средств и со стороны спроса, и со стороны предложения.

Есть и отличия. Как мы видели, некоторые домашние хозяйства ни при каком значении r не предъявят спрос; некоторые фирмы ни при каком значении r не выйдут на рынок с предложением денег. Это те фирмы, которые вовсе не имеют денежных средств для осуществления проектов. Таким образом, каждый из субъектов рынка заемных средств может выступить и в роли кредитора, и в роли заемщика. Кем он в конце концов окажется, - это зависит от того, на каком уровне установится процентная ставка в состоянии равновесия на рынке заемных средств.

РАЗДЕЛ 2. Равновесие на рынке заемных средств

Рынок заемных средств часто приводят как пример рынка, близкого к совершенно конкурентному. На рынке заемных средств много продавцов и много покупателей: каждое домашнее хозяйство и каждая фирма, как мы видели, может выступать и в той и в другой роли.

Товар можно считать совершенно однородным: как говорят, "все деньги одинаковы".

Барьеров для входа на такой рынок и для ухода с него не существует. Нет также препятствий для распространения информации об условиях совершаемых сделок.

Такое представление, разумеется, является идеализированным.

Прежде всего заметим, что товар на реальном рынке заемных средств не вполне однороден. Предоставление денег взаймы сопряжено с риском невозврата долга, и уровень риска в различных сделках неодинаков. Ясно, что чем больше риск, тем больше должна быть и плата за пользование кредитом, т. е. процентная ставка. Неоднородность рассматриваемого товара может быть связана и с другими обстоятельствами. Скажем, если вы даете деньги взаймы "до востребования", то заемщик в любой момент должен быть готов вернуть деньги по вашему требованию. Процентная ставка по такому обязательству должна быть ниже, чем в случае, когда срок займа заранее оговорен.

Далее. На реальном рынке заемных средств продавцы и покупатели чаще всего не встречаются друг с другом. Допустим, вы решили дать взаймы под проценты 100 тыс. р.

Если бы на рынке не было посредников, вам пришлось бы искать партнера по сделке, который к тому же хочет взять в долг именно 100 тыс. р. Или искать нескольких партнеров, которые хотели бы суммарно получить взаймы именно такое количество денег.

Понятно, что трансакционные затраты на таком рынке были бы чрезмерно велики у всех участников.

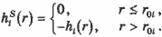

На реальном рынке заемных средств сделки совершаются через посредников, роль которых выполняют банки и другие финансовые институты. При непосредственном контакте партнеров процент, под который один из них берет деньги в долг, в точности совпал бы с процентом, под который другой их дает. При сделке, совершаемой через посредника, партнеры должны оплатить его услуги. К этому следует добавить, что посредник, предоставляющий кредит от своего имени, принимает на себя значительную часть риска невозврата долга, и это обстоятельство дополнительно повышает цену его услуг. Функции банков более подробно рассматриваются в следующем разделе. Словом, реальный рынок заемных средств отличается от идеализированного совершенно конкурентного рынка, как и любой другой. Тем не менее в дальнейшем мы будем считать рынок совершенным, поскольку таким образом мы сможем разобраться в основных принципах его функционирования. На "обычных" конкурентных рынках функции рыночного спроса и рыночного предложения представляют собой соответственно сумму функций индивидуального спроса покупателей и индивидуального предложения продавцов. Соответствующие кривые для рынка в целом получаются путем горизонтального суммирования индивидуальных кривых. На рынке заемных средств продавцы и покупатели не разделены: каждый субъект выступает в роли покупателя r < r0при и в роли продавца - при r > r0. При этом величина r0 - процентная ставка, при которой субъект переходит со стороны спроса на сторону предложения, - своя для каждого субъекта. Следовательно, различным значениям r соответствуют различные множества продавцов и различные множества покупателей. И если на "обычных" рынках равновесная цена не определяет, в какой роли выступает тот или иной субъект, а определяет лишь объем спроса для каждого покупателя и объем предложения для каждого продавца, то на рынке заемных средств равновесная процентная ставка определяет для каждого субъекта и его роль, и индивидуальный объем спроса или предложения. Пусть hi(r) - функция спроса-предложения i-того субъекта, определенная в предыдущем разделе; r0i - значение r0 для этого субъекта. Мы можем каждого субъекта рассматривать одновременно и как покупателя с индивидуальной функцией спроса:

(1) (1)

|

и как продавца с индивидуальной функцией предложения:

(2) (2)

|

Ясно, что при r ≥ r0i субъект будет фиктивным покупателем: объем его спроса равен нулю.

Точно так же при r ≤ r0i он будет фиктивным продавцом. Если rE - равновесная процентная ставка, то те домашние хозяйства и фирмы, для которых r0i > rE окажутся фактическими покупателями, а те, для которых r0i < rE, - фактическими продавцами. Индивидуальные функции спроса и предложения вида (1), (2) позволяют представить функции рыночного спроса и предложения в виде сумм по всем субъектам, действующим на рынке:

где N - число субъектов. Равновесие на рынке, как обычно, определяется равенством:

Соответствующие построения приведены на рис. 7.

Рис. 7. Равновесие на рынке заемных средств. а, б - кривые индивидуальных спроса и предложения двух субъектов; в - рыночное равновесие.

Мы могли бы рассмотреть равновесие на рынке заемных средств, воспользовавшись функциями спроса-предложения непосредственно, а не "расщепляя" их на функцию спроса и функцию предложения.

Рассмотрим функцию:

Здесь положительные слагаемые соответствуют объемам спроса фактических покупателей (при данном значении r), а отрицательные - объемам предложения продавцов со знаком "минус". Поэтому:

H(r) = HD(r) - HS(r).

При HD(r) > HS(r) величина H(r) представляет собой избыточный спрос, а при HD(r) < HS(r) - избыточное предложение с обратным знаком.

При равновесии:

H(r) = 0.

Рис. 8 изображает ту же самую ситуацию, которая представлена на рис. 7, но иными средствами.

Проиллюстрируем этот подход числовым примером.

Рис. 8. Равновесие на рынке заемных средств. а, б - кривые спроса-предложения двух субъектов; в - избыточный спрос-предложение и рыночное равновесие.

Пусть на рынке действуют три субъекта с функциями спроса-предложения:

Сложив эти функции, получим:

Уравнение H(r) = 0 определяет равновесную процентную ставку rE = 0.3; в состоянии равновесия: h1 = 30; h2 = 20; h3 = -50, т. е. субъекты 1 и 2 предъявят спрос на 30 и 20 единиц соответственно, а 3-й предложит им 50 единиц.

Пусть теперь на рынке появляется еще один субъект - фирма, не располагающая собственными средствами и имеющая функцию спроса-предложения:

Значения этой функции положительны при любом r, так что появление на рынке этой фирмы заведомо повысит спрос, не повышая предложения. Как мы знаем, это должно вызвать повышение равновесной цены. Новое выражение для избыточного спроса-предложения мы получим, прибавив h4(r) к прежнему, так что теперь:

и равновесная ставка процента rE = 0.5. Отсюда:

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 220; Нарушение авторских прав?; Мы поможем в написании вашей работы!