КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы определения накладных расходов

|

|

|

|

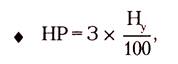

При использовании укрупненных нормативов накладных расходов по видам строительства начисление накладных расходов производится в конце сметы (расчета) за итогом прямых затрат.

Новым в МДС 81-33.2001 является начисление нормативов накладных расходов по видам строительных, монтажных и ремонтно-строительных работ на комплексы работ, определяемых в соответствии с наименованием сборников ГЭСН-2001, ГЭСНм-2001 и ГЭСНр-2001.

Применение нормативов накладных расходов в сметах зависит от метода определения сметной стоимости строительно-монтажных работ и стадийности проектирования.

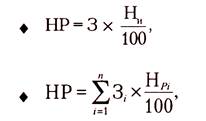

В расчетах при использовании ресурсного метода исчисления накладных расходов рекомендуется принимать фактическую величину средств на оплату труда рабочих в текущем уровне цен. При этом сумма накладных расходов может быть определена по формулам:

на стадии проекта:

(1)

(1)

на стадии рабочей документации:

(2 и 3)

(2 и 3)

где З - величина средств на оплату труда рабочих (строителей и механизаторов) при текущем уровне норм и цен в составе прямых затрат ресурсной локальной сметы, руб. или тыс. руб.: Ну - укрупненный норматив накладных расходов по видам строительства, % (табл.1); Ни - индивидуальная норма накладных расходов для конкретной подрядной организации, %; З i - величина средств па оплату труда строителей и механизаторов по i -му виду работ, руб. или тыс. руб.; Н Pi - норматив накладных расходов по i-му виду строительных и монтажных и других работ, % (приложения 3, 5, 12); п — общее количество видов работ по локальной смете.

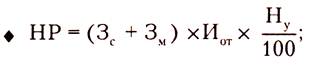

При применении баз и с но -индекс но го метода определения стоимости строительства, когда расчет средств на оплату труда рабочих производится па основе сметной величины основной заработной платы в составе прямых затрат по базисным расценкам, могут применяться следующие формулы:

• на стадии проекта:

(4)

(4)

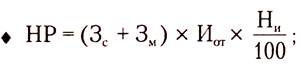

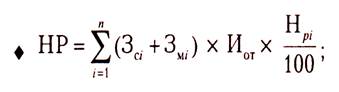

• на стадии рабочей документации:

(5)

(5)

(6)

где Зс и Зм — суммарная величина основной заработной платы рабочих (строителей и механизаторов) при базисном уровне норм и расценок в составе прямых затрат локальной сметы, руб. или тыс. руб.; Зс i и Зм i —то жепо i- му виду работ; Иот — индекс текущего уровня средств на оплату труда рабочих в строительстве по отношению к уровню сметной заработной платы рабочих базисного уровня; п — общее количество видов работ но данному объекту.

Начисление накладных расходов, а также сметной прибыли при составлении локальных смет без деления на разделы производится по каждой работе и в конце сметы за итогом прямых затрат, а при формировании по разделам — по каждой работе, в конце каждого раздела и в целом по сметному расчету (смете).

При выполнении работ по капитальному ремонту производственных зданий подрядными организациями применяются нормативы накладных расходов для строительных работ без понижающего коэффициента 0,9 (МДС 81-33.2004, п. 4.8).

Величина накладных расходов на строительные (ремонтно-строительные) работы, осуществляемые хозяйственным способом, определяется по индивидуальной норме или по нормативам накладных расходов на виды строительства и работ с коэффициентом 0,6 (МДС 81-33.2004, п. 4.9).

В локальных сметных расчетах по накладным расходам следует выделять сметную заработную плату и нормативную трудоемкость управленческого, инженерно-технического и обслуживающего персонала.

При этом можно использовать положения Методических указаний о порядке выделения в составе сметной документации на строительство предприятий, зданий и сооружений нормативной трудоемкости и заработной платы рабочих, занятых на строительно-монтажных работах, утвержденных постановлением Госстроя СССР от 30.12.1985 № 273.

Для выделения заработной платы, учтенной в накладных расходах, можно использовать норму в размере 18% от суммы накладных расходов.

В расчетах по определению нормативной трудоемкости, учитываемой в накладных расходах, старый коэффициент перехода от суммы накладных расходов к затратам труда в размере 0,092 можно применять к величине накладных расходов, исчисленных только на базе цен 1984 г. В других случаях при использовании этого коэффициента значение накладных расходов при составлении сметы предварительно следует поделить на индекс удорожания, установленный на момент проведения расчетов, по отношению к базе 1984 г.

Можно использовать также метод перехода от заработной платы к трудоемкости работ. Для этого выделенную из накладных расходов заработную плату надо разделить на среднюю часовую оплату труда в подрядной организации.

Существуют затраты, которые не учитываются в нормах накладных расходов, но относятся на накладные расходы:

• платежи по обязательному страхованию имущества строительной организации, отдельных категорий работников основного производства, а также граждан, занимающихся частной детективной и охранной деятельностью;

• расходы на создание страховых фондов (резервов);

• налоги, сборы, платежи и другие обязательные отчисления в соответствии с установленным законодательством порядком;

• расходы на сертификацию продукции и услуг;

• затраты и платежи (страховые взносы) по добровольному страхованию в соответствии с законодательством РФ;

• пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений;

• затраты, связанные с осуществлением подрядных работ вахтовым методом;

• затраты на перебазирование строительных организаций и их подразделений на другие стройки;

• расходы по студенческим отрядам и другим контингентам;

• затраты, связанные с командированием рабочих;

• расходы на научные исследования и опытно-конструкторские разработки;

• другие издержки, возмещаемые заказчиками в соответствии с действующими постановлениями и положениями.

Важное значение имеет учет накладных расходов. Бухгалтерский учет накладных расходов введется в журнале-ордере 10-С по счету 26 «Общехозяйственные (накладные) расходы» раздельно по накладным расходам, относящимся к основному производству, и по расходам, относящимся к вспомогательным производствам.

Накладные расходы, связанные с содержанием непроизводственной сферы, учитываются непосредственно на счете 29 «Обслуживающие производства и хозяйства».

Накладные расходы основного производства в строительных организациях ежемесячно пропорционально прямым затратам относятся к затратам по производству строительных работ, отражаемым на счете 20 «Основное производство», а также учитываемым на счете 30 «Некапитальные работы» (кроме затрат по возведению временных нетитульных сооружений).

Для сопоставления сметной величины с фактическими расходами накладных расходов в каждой подрядной организации должна составляться смета накладных расходов по всем статьям, включенным в перечень статей затрат.

Сопоставление сметных и фактических затрат накладных расходов позволяет соизмерить общественно необходимые и индивидуальные размеры затрат на организацию, управление и обслуживание строительного производства.

В случаях, когда фактическая величина накладных расходов превышает сметную, рекомендуется разрабатывать индивидуальные нормы накладных расходов.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 527; Нарушение авторских прав?; Мы поможем в написании вашей работы!