КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

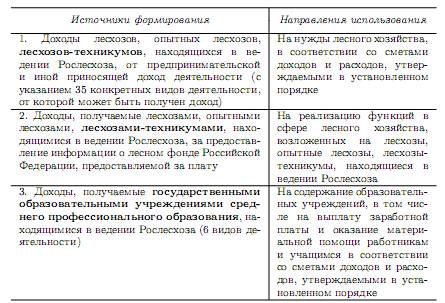

Использования внебюджетных средств

|

|

|

|

Как и в те времена, перечень направлений получения доходов образовательными учреждениями носит закрытый характер (хотя и существенно расширен), направления использования средств регламентированы (хотя и не так строго). Разница, с моей точки зрения, состоит только в том, что сметы расходов внебюджетных средств в настоящее время утверждаются и изменяются образовательными учреждениями самостоятельно.

Изменения в условиях привлечения образовательными учреждениями внебюджетных средств показывают общую направленность на усиление централизованного государственного управления этим процессом и постепенное и последовательное преобразование внебюджетных средств в бюджетные. Логическим завершением этого процесса может стать учет доходов от разрешенной самостоятельной деятельности образовательных учреждений в составе доходов бюджета и, соответственно, проведение этих средств через бюджетную систему. Можно ожидать также, что зачисленные в бюджет средства будут перераспределены и направлены не только в образовательные учреждения, которые эти средства заработали, но и в другие, а также в иные отрасли хозяйства, финансируемые из бюджета. В результате можно ожидать следующих изменений в системе образования:

• сокращения степени заинтересованности образовательных учреждений, в развитии приносящей доходы деятельности;

• сокращения внебюджетной деятельности в учебных заведениях и (или) увода доходов ”в тень“;

• снижения активности в сфере образования в части осуществления приносящей доходы деятельности.

Приведенные выше изменения представляют собой лишь предположения, основанные на логике развития государственного управления внебюджетной деятельностью в сфере образования.

Набор осуществляемых в настоящее время образовательными учреждениями видов приносящей доходы деятельности довольно широк и может быть представлен через следующие источники поступления внебюджетных средств:

1) самостоятельная (в т. ч. предпринимательская) деятельность образовательных учреждений, их структурных подразделений и территориально обособленных подразделений: филиалов, мастерских, учебно-опытных участков, агростанций, хозяйств, типографий, издательств, музеев, магазинов, подразделений общественного питания, санаториев и профилакториев, баз отдыха, библиотек и др.;

2) предоставление услуг по проживанию, пользованию коммунальными и хозяйственными услугами в общежитиях, в том числе жилых домах и жилых помещениях;

3) предоставление услуг по содержанию детей и учащихся в структурных подразделениях образовательных учреждений, школах-интернатах, в спортивно-оздоровительных учреждениях;

4) централизация части доходов структурных и территориально обособленных подразделений от их предпринимательской и иной приносящей доход деятельности;

5) децентрализация доходов— отчисление образовательными учреждениями части полученных от их предпринимательской и иной деятельности доходов структурным подразделениям;

6) получение добровольных пожертвований, целевых взносов из различных источников;

7) выполнение научно-исследовательских и опытно-конструкторских работ сверх тематического плана научно-технической деятельности, реализуемого за счет средств федерального бюджета; гранты на проведение научно-исследовательских работ (за исключением грантов Президента Российской Федерации и Правительства Российской Федерации);

8) организация и проведение музеями экскурсий, лекций, выставок-продаж, ярмарок, театральной и концертной деятельности, производства изобразительной, печатной, сувенирной и другой тиражируемой продукции и товаров народного потребления с использованием изображений музейных предметов и музейных коллекций, здания музея, объектов, расположенных на территории музея;

9) предоставление имущества в аренду;

10) получение от страховых организаций средств на возмещение вреда по договорам обязательного страхования гражданской ответственности владельцев транспортных средств.

Наиболее широкие возможности предоставляет осуществление образовательным учреждением различных видов деятельности, в рамках которой можно получать доходы от:

• предоставления платных образовательных услуг;

• предоставления платных дополнительных образовательных услуг, не предусмотренных соответствующими образовательными программами и государственными образовательными стандартами;

• реализации услуг и продукции, изготовленной учащимися и студентами в период практики, реализации услуг и собственной продукции структурных подразделений и территориально обособленных подразделений, наделенных в соответствии с положениями об этих подразделениях правом ведения бухгалтерского учета и собственной сметой доходов и расходов по внебюджетным средствам;

• торговли покупными товарами, оборудованием;

• оказания посреднических услуг;

• приобретенных ранее акций, облигаций и иных ценных бумаг (дивиденды, проценты)3;

• медицинской, санаторно-курортной деятельности;

• спортивной, физкультурно-оздоровительной деятельности;

• экскурсионной, туристской деятельности;

• консультационных (консалтинговых) услуг;

• услуг по маркетингу;

• аудиторской деятельности;

• экспертной деятельности;

• деятельности библиотек, архивов;

• юридических услуг;

• транспортных услуг, в том числе перевозок населения и грузов собственным транспортом;

• услуг связи, включая услуг в областях информационно-телекоммуникационных систем, телематических служб, услуг передачи данных, услуг местной телефонной связи;

• производства и реализации продукции (услуг) общественного питания;

• деятельности в области метрологии, стандартизации, сертификации, экологической паспортизации;

• проведения испытаний, обслуживания и ремонта приборов,

оборудования и иной техники;

• организации ярмарок, аукционов, выставок, культурно-массовых и других мероприятий и т. д.

Приведенный перечень не является исчерпывающим, поскольку конкретные образовательные учреждения могут осуществлять какие-то свои специфические виды внебюджетной деятельности.

Конечно, на практике отдельное образовательное учреждение не сможет осуществлять все виды деятельности для получения доходов. Тем более, если речь идет об общеобразовательной школе или детском дошкольном учреждении. Однако для обеспечения бесперебойного функционирования учебного заведения в части внебюджетной деятельности в разрешении на открытие лицевого счета все необходимые или даже потенциально необходимые виды деятельности должны быть предусмотрены.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 332; Нарушение авторских прав?; Мы поможем в написании вашей работы!