КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Риск есть угроза того, что предприниматель понесет потери в виде дополнительных расходов, либо получит ниже тех, на которые он рассчитывал

|

|

|

|

При установлении предпринимательского риска необходимо различать понятия «расходы», «убытки», «потери».

Так, любая предпринимательская деятельность неизбежно связана с расходами.

Убытки имеют место при неблагоприятном стечении обстоятельств, просчетах.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественом или стоимостном выражении. В относительном – величиной возможных потерь, отнесенной к некоторой базе (имущественное состояние предпринимателя, ожидаемый доход (прибыль)).

Потери, которые могут быть в предпринимательской деятельности, целесообразно делить на:

Ø Материальные (дополнительные затраты, потери имущества, сырья)

Ø Трудовые (потери рабочего времени в человеко-часах, человеко-днях)

Ø Финансовые (не предусмотренные платежи, штрафы, дополнительные налоги, инфляция, валютные изменения)

Ø Потери времени (процесс предпринимательской деятельности идет медленнее, чем намечено)

Ø Специальные виды потерь (нанесение ущерба здоровью и жизни людей, окружающей среде, престижу предпринимателя).

Полностью избежать риска невозможно, но, зная, что порождает потери, предприниматель способен снизить их угрозу.

Вопрос 2. Классификация предпринимательских рисков

Классификация экономических рисков была предметом исследования многих ученых. Кейнс в своей классификации использовал монетаристкий подход и рассматривал риск через призму отношений заемщик-кредитор. Он выделял три основных вида риска.

Во-первых, это риск предпринимателя, или заемщика, который возникает ввиду сомнения насчет того, удастся ли действительно получить ту перспективную выгоду, на которую он рассчитывает.

|

|

|

Во-вторых, это риск кредитора. Он возникает там, где практикуются кредитные операции. Этот риск может быть связан с сомнением насчет обоснованности оказанного доверия, т.е. с опасностью намеренного банкротства или других попыток должника уклониться от выполнения обязательств, а также с возможной недостаточностью размеров обеспечения.

В-третьих, риск связан с возможным уменьшением ценности денежной единицы в связи с инфляцией.

Нередко выделяют два уровня экономического риска. Это народнохозяйственный (макроэкономический) риск и риск на уровне фирмы (микроэкономический). Эти два типа риска воздействуют друг на друга, но в то же время достаточно автономны.

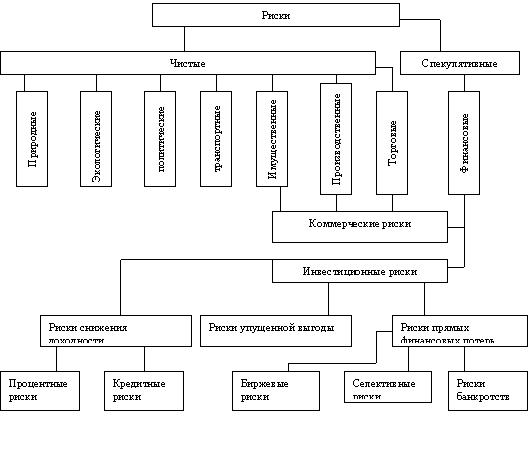

Кроме того, риски принято делить на чистые и спекулятивные (рисунок 6).

Рисунок 6 – Общесистемная классификация рисков

Следует выделить еще две большие группы рисков: статические и динамические. Особенность статических рисков заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. При этом потери для фирмы, как правило, означают и потери для общества. В отличие от статического риска динамический риск несет в себе либо потери, либо прибыль для фирмы. Кроме того, динамические риски, ведущие к убыткам для отдельной фирмы, могут одновременно принести выигрыш для общества в целом. Поэтому динамические риски являются трудноуправляемыми.

Если рассматривать предпринимательство как системы целенаправленных действий, можно предложить следующую классификацию связанных с ним рисков (таблица 4).

Таблица 4 – Классификация предпринимательских рисков

| Признак классификации | Виды предпринимательских рисков |

| Сфера влияния | Политический; технический; производственный; коммерческий; финансовый: валютный; кредитный, инвестиционный; отраслевой; инвестиционный |

| Сфера возникновения | Внешние; внутренние |

| Длительность воздействия | Постоянные; кратковременные |

| Вероятность возникновения и последствия | Допустимые; критические; катастрофические |

| Причина возникновения | Спекулятивные; чистые |

| Степень правомерности | Оправданные (правомерные); неоправданные (неправомерные) |

| Возможность страхования | Страхуемые; нестрахуемые |

| Источник возникновения | Хозяйственная деятельность; личность предпринимателя; недостаток информации о состоянии внешней среды |

|

|

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 724; Нарушение авторских прав?; Мы поможем в написании вашей работы!