КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Потери в финансовом предпринимательстве

|

|

|

|

Потери в коммерческом предпринимательстве.

Потери в производственном предпринимательстве.

Вопрос 4. Показатели риска и методы его оценки

Риск есть вероятностная категория, и в этом смысле наиболее обоснованно характеризовать и измерять его как вероятность возникновения определенного уровня потерь.

1. Снижение намеченных объемов производства и реализации продукции вследствие уменьшения производительности труда, простоя оборудования или неполного использования производственных мощностей и т.д.

Вероятные потери в этом случае в стоимостном выражении определяются по формуле:

s П = s О * Ц,

где sО – вероятное суммарное уменьшение объема выпуска продукции

Ц – цена реализации единицы объема продукции

2. Снижение цен, по которым намечается реализовать продукцию, в связи с недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса и т.д. приводит к вероятным потерям, определяемым по формуле:

sП = s Ц * О,

где s Ц – вероятное снижение цены единицы продукции

О – общий объем намеченной к реализации продукции

3. Повышенные материальные затраты, обусловленные перерасходом материалов, сырья, топлива, энергии ведут к потерям, определяемым зависимостью:

s П = s М1*Ц + s М2*Ц +....,

где sМ – вероятный перерасход ресурса

4. Другие повышенные издержки, которые могут быть вследствие: высоких транспортных расходов, перерасхода намеченной величины фонда оплаты труда, уплаты повышенных отчислений и налогов и т.п.

1. Неблагоприятное изменение (повышение) закупочной цены товара приводит к вероятным потерям, определяемым по формуле:

sП = О * sЦ,

где sЦ – повышение цены

О – объем закупок товара в физическом объеме

2. Непредвиденное снижение объема закупки в сравнении с намеченным вызывает уменьшение объема реализации. Потеря прибыли (дохода) исчисляется

Снижение объема закупок * прибыль / объем реализации

3. Потери товара в процессе обращения (транспортировки, хранения) или потери качества,, потребительской ценности, приводящие к снижению его стоимости. Уровень такого ущерба устанавливается

4. Снижение цены, по которой реализуется товар, снижение объема реализации, увеличение издержек обращения.

Потери характерные для коммерческого предпринимательства, в целом присущи и финансовому предпринимательству.

Специфическими факторами здесь являются неплатежеспособность одного из субъектов финансовой сделки, изменение курса денег, валюты, ценных бумаг, ограничения на валютно-денежные операции, кредитные и валютные риски банка.

Таким образом, при оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. Построение подобной таблицы или кривой вероятностей потерь является исходной стадией оценки риска. Но применительно к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким главным показателям, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска.

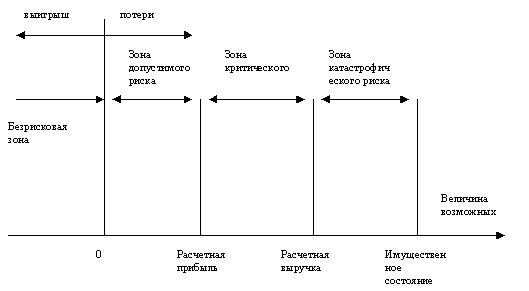

С этой целью первоначально выделяют определенные части,или зоны, риска в зависимости от величины потерь (рисунок 8).

Рисунок 8 – Схема зон риска

Область, в которой потери не ожидаются, называется безрисковой зоной, ей соответствуют нулевые потери или отрицательные (превышение прибыли).

Под зоной допустимого риска понимается область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т.е. потери есть, но они меньше ожидаемой прибыли.

Более опасная зона называется зоной критического риска. Эта область, характеризуемая возможностью потерь в размере свыше величины ожидаемой прибыли и вплоть до величины полной расчетной, ожидаемой выручки от предпринимательства.

Кроме критического целесообразно рассматривать еще более устрашающий – катастрофический риск. Зона катастрофического риска представляет собой область потерь, которые по своей величине превосходят критический уровень и в пределе могут достигать величины, равной имущественному состоянию предпринимателя.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказать суждение об ожидаемом риске и его приемлемости. Построенную кривую распределения вероятностей потерь прибыли можно назвать кривой риска. Обычно при оценке предпринимательской деятельности удается построить не всю кривую, а только установить характерные точки – вероятность нулевых потерь; наиболее вероятный уровень риска и вероятности допустимой, критической и катастрофической потери, - задачу оценки можно считать успешно выполненной.

Для борьбы с рисками, т.е. для уменьшения возможного ущерба, практически все крупные зарубежные предприниматели имеют специальные подразделения (отделы, службы), которые разрабатывают комплексные программы, направленные на минимизацию возможного ущерба.

Особое распространение получило так называемое «управление риском» или «риск-менеджмент».

Процесс управления риском состоит из пяти этапов:

- осознание опасности

- идентификация риска

- оценка риска

- контролирование риска

- финансирование риска

1. Осознание опасности. Происходит сбор информации о рисках из различных источников. На начальном этапе необходимо выявить вероятные случаи (моменты) потерь для фирмы. Эта одна из наиболее ответственных задач при анализе экономических рисков. Не выявленные на первом этапе риски в дальнейшем не попадут в анализ, что несет в себе угрозу непредвиденных, а потому существенных потерь.

2. Идентификация риска. Выявление источники опасностей и их воздействие на элементы предприятия: персонал, имущество, финансы.

| Опасность | Причина | Последствия |

3. Оценка риска. Оценка вероятности (частоты) наступления опасности, прогнозирование вероятности уровня потерь и, исходя из этого, определение их стоимостной величины. Для этого используют следующие инструменты: пирамиду Хейнса, классификацию рисков по категориям, шкалу вероятности убытка (рисунок 9, таблицы 5,6).

Рисунок 9 – Пирамида Хейнса

Таблица 5 – Классификация рисков по степени вероятности и воздействия

| Вероятность риска | Воздействие риска | |

| Весьма вероятен Вероятен Вероятен, но не очень Не исключен Не вероятен | Катастрофическое Критическое Серьезное Несущественное Незначительное |

Таблица 6 – Шкала вероятности убытка

| Коэффициент | Вероятность убытка |

| 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0 | Убыток невозможен Вероятность крайне мала Маловероятен Есть небольшая вероятность Вероятность немного меньше 50/50 Вероятность 50/50 Довольно вероятен Более вероятен, чем нет Предсказуем Весьма вероятен Произойдет наверняка |

Целью количественного и качественного анализа рисков является выработка стратегии и принятие решения по поводу действий в отношении каждого риска: не страховать (если фирма уверена, что убыток будет незначителен), оставить на самострахование (если справится собственными силами с убытком), застраховать.

4. Контролирование риска. Организационно-технические мероприятия, предпринимаемые с целью минимизации размеров ущерба.

5. Финансирование риска. Выделение средств для самострахования, взаимного страхования и страхования с целью защиты имущественных интересов при наступлении определенных событий.

Оценка рисков в деятельности той или иной фирмы позволяет не только сократить возможные потери, но и принять соответствующие стратегические решения по их снижению в долговременной перспективе.

Контрольные вопросы:

1. Что такое предпринимательский риск?

2. Отличие понятий «риск» и «неопределенность.

3. Чем характеризуются следующие виды потерь в предпринимательстве: материальные, трудовые, финансовые, потери времени, специальные виды потерь.

4. Виды предпринимательских рисков.

5. Расчет предельной цены риска.

6. Расчет вероятных потерь в производственном предпринимательстве.

7. Расчет вероятных потерь в коммерческом предпринимательстве.

8. Расчет вероятных потерь в финансовом предпринимательстве.

9. Схематическое отображение зон риска: безрисковой, допустимого риска, критического риска, катастрофического риска.

10. Процесс управления рисками.

11. Показатели риска и методы его оценки.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 908; Нарушение авторских прав?; Мы поможем в написании вашей работы!