КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоги и налоговые системы. Кривая Лаффера

|

|

|

|

Налоги – это обязательные платежи, взимаемые центральными и местными органами власти с физических и юридических лиц в целях удовлетворения общественных потребностей.

Функции налогов:

· фискальная;

· регулирующая;

· стимулирующая;

· социальная.

Элементы системы налогообложения.

Субъект налога – юридическое или физическое лицо, на которое законодательно возложена обязанность платить налог.

Носитель налога – лицо, фактически уплачивающее налог. Налоговое бремя иногда фактически перекладывается с субъекта налога на потребителя продукции через механизм цен (при уплате налога на добавленную стоимость, акциза и др.). Чаще всего субъект и носитель налога совпадают.

Объект налога – это доход или имущество, с которого начисляется налог: прибыль и доход, добавленная стоимость на продукцию, стоимость работ, услуг, имущество.

Источник налога – это доход субъекта, за счет которого уплачивается налог: прибыль, заработная плата, процент, рента.

Ставка налога – величина налога на единицу обложения объекта.

Единица обложения – единица измерения с объекта налога (рубли, метры, литры и пр.).

Налоговые льготы - уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога, освобождение от налогов.

Налоговая база - сумма, с которой взимается налог.

Способы взимания налогов

Прямые - выплачиваются с доходов и имущества юридических и физических лиц (налоги на прибыль, на доходы, на недвижимость) и прямо пропорциональны платежеспособности налогоплательщика.

Косвенные - устанавливаются в виде надбавок к цене (тарифу), увеличивая ее (НДС, акцизы, таможенные пошлины).

Принципы налогообложения

Справедливости, нейтральности по отношению ко всем плательщикам. Он заключается во всеобщности обложения и зависимости уровня налоговой ставки от уровня доходов и реализуется через дифференцированные налоговые ставки.

Определенности, простоты и доступности. Он требует, чтобы сумма, способ и время взимания были заранее известны плательщикам.

Однократности налогообложения, предполагающий взимание различных видов налогов с одного источника доходов как на национальном, так и на международном уровне.

Гибкость налогообложения, заключающийся в создании через систему льгот предпочтительных условий развития для отдельных направлений деятельности в соответствии с экономической политикой государства.

Стабильности и устойчивости нормативных ставок налоговых платежей, а также порядка исчисления налоговых взносов в бюджет.

Обязательности уплаты налогов.

|

Рисунок 15.3 – Классификация налогов

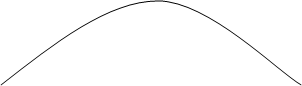

Кривая Лаффера - функция, показывающая связь между налоговыми ставками и объемом налоговых поступлений, выявляющая такую налоговую ставку (от нулевой до 100%-ной), при которой налоговые поступления не растут, а сокращаются (30%).

R

R

R0

R0

r, %

r, %

0 ro 100

Рисунок 15.4 - Кривая Лаффера

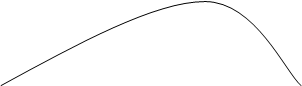

R

R0

R0

r

r

0 25 50 ro 75 100

Рисунок 15.5 - Скорректированная кривая Лаффера

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 353; Нарушение авторских прав?; Мы поможем в написании вашей работы!