КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ запасов. Все приведенные модели в известной степени носят искусственный характер в силу ряда условностей

|

|

|

|

Все приведенные модели в известной степени носят искусственный характер в силу ряда условностей. В частности, затраты по хранению обычно имеют нелинейную связь с уровнем запасов, рассчитать более или менее приемлемые значения исходных факторов в моделях довольно сложно и т.п. Основное предназначение этих моделей — помочь в понимании логики систем управления запасами. Тем не менее для крупных компаний они позволяют получить некоторые ориентиры, имеющие практическую значимость.

Для финансового менеджера огромную роль играет и знание принципов анализа эффективности вложений в производственные запасы. Не вдаваясь подробно в методику анализа, отметим только, что в ее основе лежит, в частности, понимание методов представления запасов в отчетности. В зависимости от того, какие методы учета запасов (или себестоимости продукции) определены учетной политикой хозяйствующего субъекта, возможна различная оценка средств вложенных в запасы, а следовательно, и различны значения параметров, участвующих в определении оптимальной политики управления ими.

Важнейшим элементом анализа запасов является оценка их оборачиваемости. Основной показатель — время обращения в днях, рассчитываемый делением среднего за период остатка запасов на однодневный оборот запасов в этом же периоде. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление — отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (или иммобилизацией собственных оборотных средств). Сумма средств, дополнительно вовлеченных в оборот (или отвлеченных из оборота), рассчитывается по формуле:

(4)

(4)

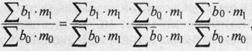

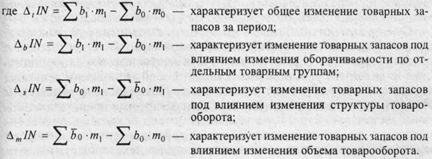

Ретроспективный анализ производственных и товарных запасов может выполняться с использованием жестко детерминированных факторных моделей. В частности, одна из моделей, наиболее распространенных в анализе товарных запасов, имеет вид:

(5)

(5)

Разности между числителем и знаменателем результативного и факторных признаков связаны следующей зависимостью:

(6)

(6)

Особому контролю и ревизии должны подвергаться залежалые и неходовые товары, представляющие собой один из основных элементов иммобилизованных (т.е. исключенных из активного хозяйственного оборота) оборотных средств. Эта практика является обыденной не только в России, но и в странах Запада.

При анализе недостач и потерь от порчи товарно-материальных ценностей, не списанных с баланса в установленном порядке, необходимо изучить их состав и причины образования, постараться установить конкретных виновников для взыскания с них причиненного ущерба. Требуется также проверить: условия хранения ценностей; обеспечение их сохранности по количеству и качеству; квалификацию материально ответственных лиц; запущен ли учет товарно-материальных ценностей; соблюдаются ли правила проведения инвентаризаций и выявления их результатов.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 438; Нарушение авторских прав?; Мы поможем в написании вашей работы!