КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Общая характеристика акции

|

|

|

|

Характеристика ценных бумаг

В настоящей главе рассматривается общая характеристика ценных бумаг. Вначале мы представим определение ценной бумаги, после этого перейдем к акциям, облигациям, векселям и банковским сертификатам. В заключение остановимся на таком понятии как фондовые индексы.

ОПРЕДЕЛЕНИЕ ЦЕННОЙ БУМАГИ

Объектом сделок на РЦБ является ценная бумага, которую можно определить как денежный документ, удостоверяющий отношения совладения или займа между ее владельцем и эмитентом. В Гражданском кодексе (ст. 142) ценная бумага определяется следующим образом. Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении... В случаях, предусмотренных законом или в установленном порядке, для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре... К ценным бумагам Гражданский кодекс (ст. 143) относит: государственную облигацию, облигацию, вексель, чек, депозитный и сберегательный сертификаты, банковскую сберегательную книжку на предъявителя, коносамент, акцию, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг. В настоящей книге мы рассмотрим ценные бумаги, которые обращаются на фондовом рынке, т. е. облигации, акции, векселя, депозитные и сберегательные сертификаты. Согласно Гражданскому кодексу РФ ценные бумаги представляют собой разновидность вещей (ст. 128) и являются движимым имуществом (ст. 130 п. 2.)

Ценные бумаги могут выпускаться как в индивидуальном порядке, например, вексель, так и сериями, например, акции. В последнем случае законодательство говорит об эмиссионной ценной бумаге. Эмиссионная ценная бумага — это бумага, которая одновременно характеризуется следующими признаками:

• закрепляет совокупность имущественных и неимущественных

И ордерная и именная бумаги передаются с помощью передаточных надписей, соответственно индоссамента и цессии. Отличие индоссамента от цессии состоит в том, что индоссант несет ответственность за неисполнение обязательства по данной бумаге, а цедент отвечает только за действительность самого документа.

Акция — это эмиссионная ценная бумага, закрепляющая право ее владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Она является бессрочной, т. е. обращается на рынке до тех пор, пока существует выпустившее ее акционерное общество (АО). Акционерное общество не обязано ее выкупать. Акции могут быть именными и на предъявителя. Выпуск акций на предъявителя разрешается в определенном отношении к величине оплаченного уставного капитала эмитента согласно нормативам, устанавливаемым ФКЦБ. Выделяют две категории акций: обыкновенные (иногда их называют простыми) и привилегированные. Привилегированные акции подразделяются также на типы.

Обыкновенные акции отличаются от привилегированных следующими чертами:

а) они предоставляют право владельцу участвовать в голосовании на собрании акционеров; такое право возникает после полной оплаты акции;

б) выплата по ним дивидендов и ликвидационной стоимости при ликвидации предприятия может осуществляться только после распределения соответствующих средств среди владельцев привилегированных акций.

Привилегированные акции отличаются от обыкновенных прежде всего тем, что, как правило, не предоставляют своим владельцам права участвовать в голосовании на собрании акционеров, если оно не закреплено за ними в уставе акционерного общества. Однако та-кое право появляется у владельцев, если собрание акционеров принимает решение о не выплате дивидендов по привилегированным акциям или обсуждает вопросы, касающиеся имущественных интересов владельцев этих акций, в том числе вопросов о реорганизации и ликвидации общества.

Привилегированные акции, по сравнению с обыкновенными, характеризуются также тем, что они предоставляют преимущественное право их владельцам на получение дивидендов и ликвидационной стоимости предприятия при прекращении его деятельности.

По российскому законодательству могут выпускаться привилегированные акции, размер дивиденда по которым как определен, так и не определен. В последнем случае величина дивиденда по ним не может быть меньше дивиденда по обыкновенным акциям.

Еще одним отличием является положение о том, что по обыкновенным акциям дивиденд может не выплачиваться. По привилегированным акциям, размер дивиденда по которым определен в уставе, невозможна полная не выплата дивиденда. Дивиденды по ним должны обязательно выплачиваться по крайней мере частично. По привилегированным акциям при их выпуске должны быть установлены или размер дивиденда или ликвидационная стоимость, или оба показателя. Размер дивиденда и ликвидационная стоимость определяются как фиксированная сумма денег или в процентах к номинальной стоимости.

Акционерное общество может выпускать привилегированные акции, по которым предусматривается различная очередность выплаты дивидендов и ликвидационной стоимости. Она должна быть указана в уставе. В мировой практике привилегированные акции, имеющие преимущества в очередности выплат по ним дивидендов по сравнению с другими привилегированными акциями, называют преференциальными привилегированными.

Привилегированные акции могут быть конвертируемыми и кумулятивными. Привилегированная конвертируемая акция — это акция, которую можно обменять на другие акции — обыкновенные или иные разновидности привилегированных. Условия конвертации определяет эмитент. Владение привилегированной акцией связано с меньшим риском для инвестора, так как она предоставляет ему право получить дивиденды и ликвидационную стоимость в первую очередь по сравнению с владельцами обыкновенных акций. В то же время в случае успешной работы предприятия ее владелец получит скорее всего менее высокий дивиденд по сравнению с его величиной по обыкновенной акции (если это не привилегированная акция, дивиденд по которой не определен). Купив привилегированную конвертируемую акцию, инвестор страхует себя в определенной степени на случай не очень успешной деятельности акционерное общество и в то же время оставляет возможность, конвертировав акцию в обыкновенную, повысить уровень своих доходов.

Кумулятивные привилегированные акции — это акции, по которым происходит накопление дивидендов в случае их не выплаты. Эмитент определяет период времени, в течение которого дивиденды могут накапливаться. Если дивиденды не выплачиваются владельцам после истечения данного периода, то они приобретают право голоса на собрании акционеров до момента выплаты дивидендов.

Различают размещенные и объявленные акции. Размещенные акции — это реализованные акции. Они определяют величину уставного фонда акционерного общества. Объявленные акции — это акции, которые акционерное общество вправе размещать дополнительно к размещенным. Количество объявленных акций определяется в уставе. Наличие объявленных акций упрощает вопрос увеличения уставного капитала акционерного общества. Если акционеры наделяют данным правом совет директоров, то он может принимать решения об увеличении уставного фонда в объеме, не превышающим стоимость объявленных акций, без созыва собрания акционеров.

Одной из основных характеристик акции является номинал или нарицательная стоимость. Сумма номинальных стоимостей всех размещенных акций составляет уставной капитал акционерного общества. Номинальная стоимость всех размещенных привилегированных акций не должна превышать 25% уставного капитала акционерного общества. Номинальная стоимость всех обыкновенных акций должна быть одинаковой. Одинаковой также должна являться номинальная стоимость привилегированных акций одного типа.

Номинальная стоимость акции, как правило, не совпадает с ее рыночной стоимостью. У хорошо работающего акционерного общества она обычно выше, а у предприятия, испытывающего финансовые и производственные трудности, — ниже. На рынке цена определяется в результате взаимодействия спроса на акции и их предложения. Данные переменные зависят от перспектив прибыльности предприятия. Таким образом, на вторичном рынке цена акции может принимать любые значения. На первичном рынке она, как общее правило, не может опускаться ниже номинальной стоимости. Из данного положения существуют исключения. Во-первых, при размещении дополнительных обыкновенных акций они могут быть реализованы акционерам данного акционерного общества по цене не ниже 90% от их рыночной стоимости. Во-вторых, при размещении дополнительных акций при участии посредника цена их может быть ниже рыночной на размер вознаграждения посредника. При учреждении акционерного общества акции размещаются по номинальной стоимости.

Сумма всех номинальных стоимостей акций определяет уставной фонд общества. От уставного фонда следует отличать такое понятие как капитализация. Капитализация — это показатель, характеризующий объем капитала компании в рыночной оценке, воплощенный в акциях. Он определяется как произведение текущей рыночной цены размещенных акций на их количество.

Следующей характеристикой акции является доход, который она приносит акционеру. Доход по акции может быть представлен в двух формах — в виде прироста курсовой стоимости и в качестве периодических выплат по акции. Во втором случае доход называют дивидендом. Прирост курсовой стоимости акции может составить существенную часть доходов инвестора. Чтобы его реализовать, акцию необходимо продать. В противном случае существует опасность, что в следующий момент курс бумаги может упасть. Прирост курсовой стоимости возникает по двум причинам. Во-первых, это возможный спекулятивный подъем на рынке. Он не имеет под собой объективных долгосрочный оснований. Во-вторых, это реальный прирост активов предприятия. Получив прибыль, акционерное общество делит ее на две части. Одна часть выплачивается в качестве дивидендов, другая — реинвестируется для поддержания и расширения производства. Ре-инвестируемая прибыль, приобретающая форму основных и оборотных фондов, реально наполняет акцию и ведет, как правило, к росту ее стоимости. В результате, в тенденции цена акции на рынке должна расти. Если инвестор ориентируется прежде всего на прирост курсовой стоимости акции, то он выбирает более рискованную стратегию, так как цена бумаги может в любой момент и понизиться.

Другим источником дохода акционера является дивиденд. Если инвестор менее склонен к риску, ему следует остановиться на акциях, по которым регулярно выплачиваются дивиденды, хотя в этом случае их цена может расти и не очень быстро. Большая надежность такой стратегии состоит в том, что инвестор реально получает доход уже в период владения акцией. Даже если в будущем курсовая стоимость упадет, то все равно он уже реализовал часть дохода.

В теории и на практике существует такое понятие как акции роста. Это акции предприятий, которые показывают высокие темпы роста производственной деятельности и доходов. Они обычно приносят до-ход инвестору в качестве прироста курсовой стоимости, а не выплаты дивидендов. Данные акции следует отличать от бумаг акционерных обществ, строящих финансовую пирамиду за счет искусственного стимулирования роста их курсовой стоимости. Увеличение цены акции роста имеет под собой объективную основу — это высокая прибыльность предприятия. Однако в условиях хорошей конъюнктуры акционеры принимают решение не выплачивать дивиденды, а реинвестировать их в расширение производства, что в будущем должно принести им еще более высокие доходы за счет увеличения реализации продукции предприятия. Когда быстрый рост предприятия в конечном счете исчерпывается в силу насыщения рынка его продукцией, оно начнет выплачивать дивиденды. Фиктивные акции роста, возникшие на основе финансовой пирамиды, не обладают реальным материальным наполнением. Кроме того, можно сказать, что вряд ли кто-либо из инвесторов действительно верит в то, что по ним когда-либо начнут выплачивать дивиденды, или что данный рост через некоторое время не окончится крахом. Существует понятие спекулятивные акции. Это акции, которые потенциально могут принести высокую прибыль. Вероятность такого результата невысока, однако в основе этой возможности лежат объективные условия. Например, существует вероятность, что предприятие, занимающееся разведкой золота, обнаружит богатые залежи данного металла. Если это произойдет, то цена его акций сильно вырастет. При неудачной разведке они упадут в цене. Курсовая стоимость таких бумаг чутко реагирует на любую информацию по данному вопросу.

Уровень дивидендов колеблется по различным группам компаний. Например, предприятия высокотехнологичных отраслей могут выплачивать небольшой дивиденд или вообще не выплачивать, предпочитая вкладывать прибыли в расширение производства. Поэтому наличие дивиденда или его отсутствие еще не говорят о здоровье компании. Однако изменение величины дивиденда свидетельствует об изменении положения ее дел. Динамика величины дивиденда важна для оценок возможных перспектив развития акционерного общества. Например, если оно выплачивало определенный дивиденд, а затем увеличило его существенным образом, то такое положение заслуживает пристального внимания инвестора. Данная ситуация может возникнуть по двум причинам. Во-первых, значительно возросли прибыли предприятия. Во-вторых, дивиденды увеличились потому, что руководство акционерного общества не располагает серьезными планами дальнейшего развития производства. Поэтому прибыль не направляется на самофинансирование, а выплачивается в качестве дивидендов. Такое положение вещей можно рассматривать как негативное. Если у акционерного общества нет перспективных инвестиционных проектов, то в дальнейшем прибыль предприятия скорее всего упадет, и инвестору следует подумать о том, чтобы продать акции.

Акционерное общество вправе выплачивать дивиденды раз в год, полгода, квартал. Дивиденды, выплачиваемые раз в полгода или квартал, называются промежуточными. Дивиденды, выплачиваемые по итогам года, — годовыми. Решение о выплате промежуточных дивидендов принимается советом директоров акционерного общества. Решение о выплате годовых дивидендов — общим собранием акционеров по рекомендации совета директоров. Дивиденд не может быть больше рекомендованного советом директоров и меньше суммы выплаченных промежуточных дивидендов.

Дивиденды могут выплачиваться деньгами или иным имуществом, если это предусмотрено уставом акционерного общества. Они выплачиваются из чистой прибыли за текущий год. Дивиденды по привилегированным акциям могут выплачиваться за счет специально предназначенных для этого фондов.

Дата выплаты годовых дивидендов определяется уставом общества или решением общего собрания акционеров. Дата выплаты промежуточных дивидендов определяется решением совета директоров, но не может быть ранее 30 дней со дня принятия такого решения. Перед выплатой дивидендов составляется список лиц, имеющих право на их получение. Промежуточные дивиденды получают акционеры, включенные в реестр акционеров не позднее чем за 10 дней до даты принятия советом директоров решения о выплате дивидендов. Годовой дивиденд получают акционеры, внесенные в реестр акционерного общества на день составления списка лиц, имеющих право участвовать в годовом общем собрании акционеров. Дату, на которую составляется список акционеров, имеющих право на получение дивиденда, называют датой закрытия реестра. Она важна не только с точки зрения составления списка лиц, которые получат дивиденды, но и имеет значение для определения курсовой стоимости акции на вторичном рынке. Условно цену акции можно разделить на две части. Первая — это чистая цена, т. е. ее цена без дивиденда. Вторая — размер дивиденда, накопившегося к моменту совершения сделки с акцией на вторичном рынке. Размер дивиденда становится известным только после его объявления акционерным обществом. Однако инвесторы могут прогнозировать его размеры. На дату закрытия реестра акция начинает продаваться без дивиденда, так как за истекший период времени его получит акционер, который значился в реестре на момент его закрытия. Поэтому на эту дату цена акции на вторичном рынке падает на величину дивиденда.

Выплата дивидендов по акциям не является обязательной для акционерного общества даже при наличии прибыли. Собрание акционеров может принять решение о невыплате дивидендов не только по обыкновенным, но и привилегированным акциям. (Как мы отметили выше, исключением являются привилегированные акции, дивиденд по которым определен; по ним он должен быть выплачен хотя бы частично.) Однако логика рыночной экономики говорит о том, что при наличии прибыли акционерному обществу следует выплачивать дивиденды, если конечно экономическая конъюнктура не требует, чтобы данные средства были направлены на самофинансирование предприятия. Дело в том, что акционерное общество периодически нуждается в финансовых ресурсах, которые могут быть получены или путем заимствования, например, кредитов, или выпуска акций. Если акционерное общество подорвет к себе доверие инвесторов в силу невыплаты дивидендов при наличии прибыли, то в последующем оно может столкнуться с трудностями размещения новых выпусков своих бумаг.

Акционерное общество не вправе принимать решение о выплате дивидендов, если:

не полностью оплачен уставной капитал;

на момент выплаты дивидендов оно отвечает признакам банкротства или они могут появиться в результате их выплаты;

общество приняло решение о выкупе своих акций и он еще не был завершен;

стоимость активов общества меньше суммы его уставного капитала, резервного фонда и разности между ликвидационной стоимостью размещенных привилегированных акций и их номиналом, либо станет меньше этой суммы в результате выплаты дивидендов.

Кроме того, дивиденд не может объявляться и выплачиваться:

по обыкновенным акциям и привилегированным акциям, размер дивиденда по которым не определен, если не принято решение о выплате в полной мере дивидендов по всем типам привилегированных акций, размер дивиденда по которым определен в уставе акционерного общества;

по привилегированным акциям, по которым размер дивиденда определен уставом, если не принято решение о полной выплате дивидендов по всем типам привилегированных акций, имеющих преимущество по сравнению с ними в очередности выплаты дивидендов.

Если дивиденды были объявлены, то акционерное общество не вправе отказаться от их выплаты. В противном случае акционеры могут потребовать их выплаты через суд. Дивиденды не выплачиваются по акциям, находящимся на балансе акционерного общества.

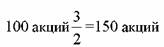

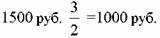

Как уже отмечалось, при успешной работе предприятия в долго-срочной перспективе цена акции растет. В результате она становится менее ликвидной, так как более дорогая акция доступна уже меньшему кругу инвесторов. Чтобы сохранить ликвидность на прежнем уровне, собрание акционеров может объявить о дроблении выпущенных акций. Дробление представляет собой обмен (конвертацию) одной акции на две или более акций этой же категории (типа). В результате дробления возрастает число акций акционерного общества и одновременно уменьшается их номинальная стоимость. Соответственно уменьшается и рыночная цена акции. Например, цена акции номиналом 600 руб. выросла до 1500 руб., и акционеры приняли решение раздробить ее на три акции. После дробления владелец одной старой акции получит вместо нее три новых, каждая номиналом по 200 руб. Одновременно можно ожидать, что рыночная стоимость каждой новой акции составит 500 руб. Таким образом, в результате дробления акционеры сохранили как прежний уровень ликвидности акций, так и прежний совокупный уровень своего богатства, поскольку в сумме стоимость каждых трех новых акций равна цене одной старой. Дробление изменило только общее количество акций, а не пропорции их владения у акционеров, поэтому акционеры сохранили право голоса в прежнем объеме. При осуществлении дробления соответствующие изменения номинальной стоимости и количества объявленных акций вносятся в устав.

Приведенный выше пример показывает, что рыночная стоимость каждой новой акции в результате дробления уменьшилась в три раза и, таким образом, размер богатства каждого акционера остался неизменным. Как показывает практика западных стран, это не всегда так. Дробление акций, как правило, является следствием хорошей работы общества, а положительные факторы приводят к росту курсовой стоимости. Поэтому в нашем примере цена каждой новой акции на рынке могла составить и более 500 руб., например, 510 руб. В та-ком случае акционеры выиграли от дробления, так как совокупная стоимость каждых трех новых акций составит 1530 руб. В то же время дробление не исключает возможность и падения стоимости акции, допустим, до 495 руб. Это может произойти, если в результате информации о предстоящем дроблении цена акции на рынке выросла в силу спекулятивных настроений. После того как ажиотаж вокруг акции спал, цена ее понизилась.

Номинал каждой новой акции можно определить, умножив старый номинал (600 руб.) на дробь, обратную пропорции дробления:

образом:

образом:

Общее собрание акционеров может произвести и консолидацию акций. Это означает, что две или большее акций акционерного общества конвертируются в одну новую акцию той же категории (типа). Данная процедура противоположна дроблению. Соответственно в устав АО вносятся изменения в отношении номинальной стоимости и количества объявленных акций.

Акция делает инвестора одним из владельцев акционерного общества, хотя в более очевидной форме это следует отнести к акциям, предоставляющим право голоса. В то же время для большинства акционеров констатация данного факта является только декларацией, так как фактически акционерное общество контролирует то лицо или группа лиц, в руках которых находится контрольный пакет акций. Контрольный пакет можно определить как количество акций (или процент акций от их общего количества), которое дает возможность проводить их владельцам свои решения на собрании акционеров. Это не обязательно 51% или более. В практике западных стран существуют примеры, когда владение даже 5% акций составляет контрольный пакет. Такая ситуация возможна в силу того, что в АО, насчитывающем большое количество акционеров, значительная часть инвесторов — это мелкие вкладчики, которые представляют собой раз-дробленную массу. Поэтому они не выступают как организованная сила. Многие из них даже не присутствуют на собрании акционеров. Кроме того, группы лиц, заинтересованных в получении контроля над обществом, имеют возможность получать (или покупать) по доверенности голоса других акционеров. Таким образом, в их руках акумулируется значительно большее число голосов, чем-то, которое соответствует их акциям.

Современная экономика основана на производственной кооперации. Поэтому акционер, обладающий небольшим пакетом акций, способен оказывать на предприятие давление, например, по технологической цепочке, и его пакет также может превратиться в контрольный.

Таким образом, настоящими владельцами предприятия являются лица, обладающие контрольным пакетом. Чтобы защитить права других акционеров, отечественное законодательство предусматривает особую процедуру приобретения крупных пакетов акций. Она распространяется на обыкновенные акции, выпущенные акционерным обществом, насчитывающим более тысячи акционеров. Лицо (группа аффилированных лиц), приобретающая 30 или более процентов обыкновенных акций, учитывая уже принадлежащие им акции данного акционерного общества, должно предложить в течение 30 дней с даты приобретения остальным акционерам продать ему их обыкновенные акции по цене не ниже средневзвешенной цены приобретения акций акционерного общества за последние 6 месяцев.

В связи с развитием в нашей стране акционерной формы собственности необходимо остановиться на одном общетеоретическом вопросе. Как известно, экономические реформы стали проводиться под знаком того, что на предприятия должен прийти реальный хозяин, т. е. акционер. Как показывает реальная российская действительность, хотя акционер и появился, но во многих случаях производство не улучшилось и увеличилось, но даже сократилось. Такой результат несложно было предсказать заранее. Если не затрагивать более глубинных причин данного экономического и социального явления, а ограничиться только проблемой акционера как действительного хозяина акционерного общества, то можно сослаться на опыт западной экономики. Он показывает, что как таковые дела на предприятии не сильно волнуют акционера. Если он видит, что оно не приносит прибыль, то решает проблему просто: дает приказ брокеру продать акции данной компании и купить бумаги другой, на его взгляд, более перспективной.

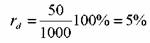

Серьезные финансовые решения требуют учета большого количества факторов. Однако общее представление об инвестиционной привлекательности акции можно составить на основе нескольких простых показателей. Первый показатель — это ставка дивиденда.

Она определяется как отношение годового дивиденда к текущей цене акции и записывается в процентах:

Div — дивиденд;

Р — текущая цена акции.

При расчете данного показателя обычно используют значение реально выплаченного дивиденда, реже — прогнозируемого. Например, Div = 50 руб., Р = 1000 руб., тогда

ставка дивиденда является термин текущая доходность. Ставка дивиденда показывает, какой уровень доходности инвестор получит на свои инвестиции за счет возможных дивидендов, если купит акцию по текущей цене. Ставка дивиденда может дать вкладчику представление о том, в какой преимущественно форме приносит доход акция, в виде дивидендов или за счет при-роста курсовой стоимости. Более консервативному инвестору следует остановить свой выбор на акциях с более высокой ставкой дивиденда. Принимая инвестиционное решение с учетом показателя ставки дивиденда, необходимо проследить ее динамику за длительный пери-од, как минимум, несколько лет.

ставка дивиденда является термин текущая доходность. Ставка дивиденда показывает, какой уровень доходности инвестор получит на свои инвестиции за счет возможных дивидендов, если купит акцию по текущей цене. Ставка дивиденда может дать вкладчику представление о том, в какой преимущественно форме приносит доход акция, в виде дивидендов или за счет при-роста курсовой стоимости. Более консервативному инвестору следует остановить свой выбор на акциях с более высокой ставкой дивиденда. Принимая инвестиционное решение с учетом показателя ставки дивиденда, необходимо проследить ее динамику за длительный пери-од, как минимум, несколько лет.

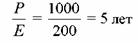

Следующий показатель — это срок окупаемости акции. Он измеряется в годах и определяется как отношение текущей цены акции (Р) к чистой прибыли на одну акцию (E), которую заработало предприятие если представить, что вся прибыль выплачивается в качестве диведендов, Е — это вся прибыль на акцию, она делится на дивиденд и реинвестируемую в производство прибыль. Например, Р = 1000 руб., Е = 200 руб., тогда

купит сейчас акцию по цене 1000 руб., а предприятие будет и дальше работать с такой же степенью эффективности (т. е. зарабатывать на акцию ежегодно 200 руб. чистой прибыли), то акция окупится через 5 лет. Когда инвесторы уверены в хороших перспективах предприятия, то срок окупаемости возрастает, так как поднимается цена акции вследствие увеличившегося спроса.

купит сейчас акцию по цене 1000 руб., а предприятие будет и дальше работать с такой же степенью эффективности (т. е. зарабатывать на акцию ежегодно 200 руб. чистой прибыли), то акция окупится через 5 лет. Когда инвесторы уверены в хороших перспективах предприятия, то срок окупаемости возрастает, так как поднимается цена акции вследствие увеличившегося спроса.

Для эмитента такая ситуация благоприятна, поскольку создает ему хорошие условия привлечения дополнительных финансовых ресурсов. В то же время акция с высоким значением показателя Р/Е — это не всегда наилучший выбор для инвестора, так как в значительной степени прирост ее курсовой стоимости может оказаться уже исчерпанным. Небольшое значение показателя Р/Е означает, что цена акции невысока, поскольку инвесторы не верят в надежные перспективы предприятия. Приобретение такой акции сопряжено, как правило, с более значительным риском.

Показатели Р/Е могут отличаться по различным отраслям промышленности, но в целом срок окупаемости в 10-15 лет — это высокий показатель, а в 1-2 года — низкий.

В рамках одной отрасли данный показатель для различных предприятий будет стремиться к некоторой единой величине. Если для какого-либо предприятия он отличается от характерной для отрасли цифры, то это предмет для более глубокого изучения состояния дел предприятия. Задача инвестора — определить, по какой причине акции данного акционерного общества имеют более высокий или низкий курс, чем все остальные. Показатель Р/Е и ставка дивиденда обычно указываются в котировках акций, приводимых в прессе.

Следующий аналитический показатель — это отношение текущей цены акции (Р) к ее балансовой стоимости (В)1. Для хорошо работающего предприятия Р должно быть больше В и соответственно отношение Р/В — больше единицы. Однако если данный показатель будет слишком большим, то это говорит о переоценке курса акции на рынке. В целом значение коэффициента на уровне 1, 25-1, 3 можно рассматривать как тот порог, выше которого, как правило, начинается спекулятивный прирост цены акции.

Рассматривая характеристику акций, можно сказать и о таком показателе как величина прибыли на одну акцию — EPS. Его определяют делением объявленной прибыли предприятия на общее число акций. Показатель является величиной абсолютной. Поскольку акции раз-личных компаний отличаются друг от друга по стоимости, то с его помощью сложно проводить сравнения между акциями. Лучше воспользоваться отношением объявленной прибыли к объему капитализации акционерного общества на начало периода, за который была объявлена прибыль (или аналогично прибыли на одну акцию к ее цене в начале периода). Полученная цифра дает представление об эффективности инвестирования одного рубля средств в ту или иную компанию.

Приведенные показатели представляют собой самые общие аналитические характеристики акций. На их основе инвестор может сделать приближенную мгновенную оценку привлекательности бумаг.

Выделяют акции агрессивные и защитные. Более точное количественное определение данных разновидностей акций дается в главе 13, посвященной управлению портфелем. Здесь мы ограничимся общим понятием. Агрессивные акции — это акции акционерных обществ, доходы которых в сильной степени зависят от состояния экономической конъюнктуры и фазы экономического цикла. Если экономика находится на подъеме, то они приносят высокие прибыли, в случае экономического спада — невысокие доходы. Инвестору, ожидающему подъем в экономике, следует остановить выбор на агрессивных акциях. Примером таких бумаг могут быть акции автомобилестроительных компаний. Защитными называются акции предприятий, до-ходы которых слабо зависят от состояния экономической конъюнктуры Это прежде всего предприятия коммунальной сферы. Даже в условиях экономического спада люди продолжают пользоваться электроэнергией, телефонами и т. п. Поэтому доходы таких компаний сокращаются в меньшей степени, чем агрессивных. В преддверии экономического спада инвестору следует переключиться на защитные акции. Они обеспечат ему более высокий уровень доходности, чем агрессивные акции.

В западных странах сложилась практика оценки качества акций, которое определяется присвоением им определенного рейтинга. Рейтинг акций говорит о степени их возможной доходности. Его дают аналитические компании. Наиболее известными из них в мировой практике являются Standard & Poor и Moodys Investors Service. Каждая аналитическая компания использует свои символы для обозначения уровня рейтинга. Например, компания Standard & Poor пользуется следующими обозначениями для обыкновенных акций: А+ (высший рейтинг), А (высокий), А- (выше среднего), В+ (средний), В (ниже среднего), В- (низкий), С (очень низкий). Присвоение того или иного рейтинга ценной бумаге влияет на отношение к ней инвесторов, и, соответственно, отражается на ее цене и доходности.

В терминологии фондового рынка встречается такое понятие как голубые фишки. Оно относится к ведущим в своих отраслях крупным предприятиям с высоким кредитным рейтингом.

Крупные отечественные компании стремятся выйти на западный фондовый рынок, и прежде всего, американский. Процедура допуска акций иностранных компаний на рынок США довольно сложна. Поэтому во многих случаях в США начинают обращаться не акции иностранных компаний, а так называемые американские депозитарные расписки (ADR), ADR обычно выпускаются американским банками на иностранные акции, которые приобретены данным банком. Владелец ADR, как и настоящий акционер, получает на них дивиденды, и может выиграть от прироста курсовой стоимости. Так как ADR выпускаются в долларах, на их цену оказывает влияние и валютный курс.

Спутником рыночной экономики, как известно является инфляция. Возникает вопрос, способны ли акции защитить сбережения инвестора от инфляции. На него можно ответить положительно для умеренной инфляции, так как по мере роста цен растут и прибыли предприятий. Однако сильная инфляция нарушает сбалансированное развитие экономики, ломает ее структуру и мешает успешному функционированию большинства предприятий. Поэтому в такой ситуации, как правило, акции не защищают от инфляции.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 359; Нарушение авторских прав?; Мы поможем в написании вашей работы!