КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фьючерсные стратегии

|

|

|

|

Простейшими фьючерсными стратегиями являются покупка или продажа фьючерсного контракта. Инвестор может также одновременно открыть и короткую и длинную позиции по фьючерсным контрактам. Данная стратегия называется спрэд или стрэддл. Инвестор прибегает к таким действиям, когда полагает, что разница между ценами различных фьючерсных контрактов не соответствует цене доставки или обычно наблюдаемым значениям. Формирование спрэда является менее рискованной стратегией, чем открытие только длинной или короткой позиции. С помощью спрэда инвестор исключает риск потерь, связанных с общим уровнем колебания цен, и рассчитывает получить прибыль за счет ценовых отклонений, вызванных частными причинами.

Различают временной, межтоварный спрэд и спрэд между рынками. Временной спрэд состоит в одновременной покупке и продаже фьючерсных контрактов на один и тот же актив с различными датами истечения. Цель стратегии — получить прибыль от изменений в соотношении цен контрактов. Различают спрэд быка и спрэд медведя. Спрэд быка предполагает длинную позицию по дальнему и короткую — по ближнему контрактам. Спрэд медведя включает короткую позицию по дальнему и длинную — по ближнему контракту. Когда инвестор формирует первую стратегию, то говорят, что он покупает спрэд, когда вторую — продает. Инвестор купит спрэд, если полагает, что величина спрэда должна возрасти; продаст спрэд. когда рассчитывает на его уменьшение. Например, контракт на ближайший фьючерс на ГКО серии 23003 истекает 17 июня, еще один контракт на эту же серию — 15 июля. Фьючерсная цена первого контракта равна 85%, второго — 85, 02%. Инвестор полагает, что спрэд между ценами должен составлять не менее 0, 05%, поэтому он покупает спрэд, т. е. покупает дальний контракт и продает ближний. В следующий момент цена первого контракта упала до 84, 99%, а второго выросла до 85, 07° о. Номинал контракта равен 1 млн. руб. Следовательно, по первому контракту инвестор выиграл 0, 01% от 1 млн. руб. или 100 руб. По второму контракту выигрыш составил 500 руб. Допустим, начальная маржа по каждому контракту равна 20000 руб. Таким образом, вкладчик получил доходность в расчете на один день 600: 40000=0, 015 или 1, 5%.

Следующая стратегия объединяет одновременно три контракта и называется спрэд бабочка. Она включает спрэд быка и спрэд медведя. у которых средний фьючерсный контракт является общим. Инвестор использует данную стратегию, когда между средним и крайними контрактами не соблюдается требуемая величина спрэда, однако неясно, в какую сторону изменятся фьючерсные цены.

Пример.

Три контракта на ГКО серии 23003 имеют следующие даты истечения и котировки: 17 июня 86,61%, 1 июля 87,40% и 15 июля 88,00%. Спрэд между контрактами на 17 июня и 1 июля равен 0,79%, а между контрактами на 1 июля и 15 июля — 0,6%. Инвестор полагает, что ценовые различия между контрактами должны сгладиться, причем спрэд между первым и вторым контрактами, как он считает, уменьшится, а между вторым и третьим контрактами — увеличиться. По-этому он продает спрэд 17 июня — 1 июля и покупает спрэд I июля — 15 июля, т. е. покупает один контракт на 17 июня и один контракт на 15 июля и продает два контракта на 1 июля. В данном случае могут сказать, что инвестор покупает спрэд бабочку. Через несколько ми-нут котировки изменились следующим образом: контракт на 17 июня — 86,79%, 1 июля — 87, 50% и 15 июля — 88,21%.

Доход по спрэду 17 июня — 1 июля составил:

(86,79% -86,61%)+ (87,40%) = 0,08%

Доход по спрэду 1 июля-15 июля составил:

(87,40% -87,50%) + (88,21%-88,00%) = 0,11%

Общий доход равен:

0,08% +0,11% = 0,19% или1900 руб.

Если начальная маржа по каждому контракту составляет 20000 руб., доходность операции в расчете на один день составила 1900: 80000 = 0, 02375 или 2, 375%.

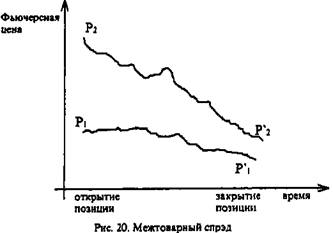

Межтоварный спрэд состоит в заключении фьючерсных контрактов на разные, но взаимозаменяемые товары с целью получить прибыль от изменений в соотношении цен контрактов. Например, имеются контракты на пшеницу и кукурузу. Как показано на рис. 20, в момент заключения контрактов существует большая разница между фьючерсными ценами на данные товары. Однако по мере приближения даты поставки она уменьшается, поскольку эти товары взаимосвязаны. Если инвестор считает, что разница в ценах в дальнейшем должна уменьшиться, причем наблюдается ситуация контанго, то он продаст спрэд, т. е. продаст контракт с более высокой фьючерсной ценой, купит контракт с более низкой ценой и получит прибыль в размере

(P2 - P1) - (P2 -P1).

Рассмотрим пример с фьючерсными контрактами на процентные инструменты. Инвестор полагает, что процентные ставки в будущем возрастут. Поэтому он продает контракт на долгосрочную облигацию и покупает контракт на краткосрочную облигацию, т. е. продает спрэд. При росте процентных ставок стоимость первого контракта упадет в большей степени чем второго и инвестор получит прибыль. Если его прогнозы окажутся неверными, он понесет убыток, однако он будет меньше, чем в случае открытия только короткой позиции по контракту на долгосрочную облигацию.

К межтоварному спрэду относится спрэд между исходным товаром и производимым из него продуктом, например, соя и соевое масло.

Если на разных биржах обращаются фьючерсные контракты на один и тот же базисный актив, то можно создать между ними спрэд при возникновении существенной разницы во фьючерсных ценах на данных биржах.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 305; Нарушение авторских прав?; Мы поможем в написании вашей работы!