КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модели определения премии опционов

|

|

|

|

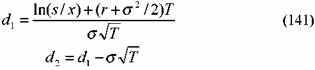

Модель Блека-Шолеса

где: се- премия европейского опциона колл;

S- цена спот акции в момент заключения контракта;

цены акции;

цены акции;

r — ставка без риска.

Стоимость опциона зависит от степени вероятности того, что к моменту его истечения он окажется выигрышным. Вероятность в формуле (140) учитывается с помощью элементов N(d1) и N(d2). В модели в качестве вероятностного распределения цены акции принято логнормальное распределение.

Модель Блека-Шолеса и ее модификации используется для оценки стоимости европейских опционов, а также американских опционов колл.

Биномиальная модель Кокса, Росса и Рубинштейна

Данная модель используется для оценки премии американских опционов, прежде всего опционов пут. В модели весь период действия опционного контракта разбивается на ряд интервалов времени. Считается, что в течение каждого из них цена базисного актива может пойти вверх или вниз с определенной вероятностью. Учитывая данные о стандартном отклонении курса базисного актива, получают значения его цены для каждого интервала времени (строят дерево распределения цены), также определяют вероятность повышения и понижения курсовой стоимости актива на каждом отрезке временного интервала. Имея значения цен актива к моменту истечения опциона, определяют его возможные цены в данное время. После этого последовательным дисконтированием цен опциона (с учетом вероятности повышения и понижения стоимости актива на каждом интервале времени) получают значение его цены в момент заключения контракта.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 451; Нарушение авторских прав?; Мы поможем в написании вашей работы!