КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Котировки свопов

|

|

|

|

Риски, возникающие в свопах

контрагентов по свопу, они не будут знать компанию, которая занимает противоположную ветвь свопа. Поэтому в свопах риски будут возникать главным образом для посредника. Возможны два вида риска — рыночный риск, т. е. риск изменения конъюнктуры в неблагоприятную для посредника сторону, и кредитный риск, т. е. риск неисполнения своих обязательств одним из участников свопа. Когда посредник заключает своп с одним из участников, возникает рыночный риск в силу возможного изменения процентных ставок или валютного курса в неблагоприятную для него сторону. Данный риск можно хеджировать с помощью заключения противоположных сделок, например, на форвардном или фьючерсном рынках. Посредник поступает таким образом на период времени пока не организует оффсетный своп для первого контракта. После того как посредник заключил противоположные свопы с двумя компаниями, он исключил рыночный риск. Однако он остается подвержен кредитному риску, который невозможно хеджировать. В связи с этим посреднику важно определить степень платежеспособности участников свопа и, кроме того, оценить, в отношениях с какой из сторон свопа у него скорее всего будет сохраняться положительное сальдо. Например, в процентном свопе компания А платит плавающую ставку, а копания В — твердую. Посредник полагает, что в течение периода действия свопа временная структура процентных ставок будет иметь восходящую форму, поэтому его в большей степени должна волновать кредитоспособность компании А, поскольку именно в расчетах с данной компанией у него скорее всего в дальнейшем будет формироваться положительное сальдо. Степень кредитного риска уменьшается по мере приближения времени окончания свопа. В целом, если сравнить процентный и валютный свопы, то кредитный риск больше по валютному свопу, так как помимо процентных платежей стороны еще, как правило, обмениваются номиналами.

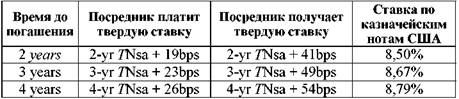

Посредник, оказывающий услуги по организации свопов, дает их котировки. Пример котировки процентных свопов представлен в табл. 4.

Как видно из табл. 4, в котировке отсутствует плавающая, а представлена только фиксированная ставка, поскольку подразумевается, что в качестве плавающей ставки уплачивается ставка LIBOR (в данном случае шестимесячный LIBOR). Между ставками, которые получает и уплачивает посредник, существует спред, который является его вознаграждением. Так, для свопа сроком на три года он составляет 26 б. п. (49 - 23).

Таблица 4. Котировка процентных свопов

Например, компания выпускает для реализации по номиналу трехлетние облигации с купоном 9, 4%, купон выплачивается каждые полгода, и обращается к посреднику с целью обменять свое твердо-процентное обязательство на задолженность с плавающей ставкой. В рамках свопа дилер платит твердую ставку, которая равна 8, 9% (8, 67% + 23 б. п.) и получает ставку LIBOR. Вслед за этим дилер ищет противоположного участника свопа. В результате организации свопа компания заимствует средства по плавающей ставке, которая равна LIBOR + 0, 5% (9, 4% + LIBOR - 8, 9%). Поскольку ставка LIBOR рассчитывается на базе 360 дней, а купон по облигациям на базе 365 дней, то необходимо соответствующим образом скорректировать результат, а именно, компания заимствует по плавающей ставке LIBOR + 0, 493% (LIBOR + 0, 5 х 360/365). Если для компании плавающая ставка прямого заимствования является более высокой, то такой своп окажется для нее выгодным.

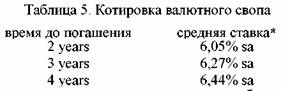

В табл. 5 представлена котировка валютного свопа по обмену твердопроцентных обязательств на плавающие.

получает твердую ставку, то прибавляется 5 б. п.,

получает твердую ставку, то прибавляется 5 б. п.,

если посредник платит твердую ставку, то вычитается 5 б. п.

В котировке указан средний курс, к которому прибавляется или от которого вычитается определенное количество базисных пунктов.

Данная разность составляет спред посредника. Допустим, что приведенная котировка дана для свопа фунт стерлингов/доллар США. Английская компания выпускает двухлетнее твердопроцентное обязательство на сумму 5 млн. ф. ст., купон выплачивается каждые полгода, и планирует обменять его на обязательство в долларах с плавающей ставкой. Предположим, что слот курс составляет 1, 7 долл. = 1 ф. ст. Таким образом стороны обмениваются следующими суммами обязательств: компания получает 8, 5 млн. долл., а посредник 5 млн. ф. ст. По окончании свопа через два года стороны произведут обратный обмен обязательствами по этому же курсу. По условиям свопа посредник платит компании фиксированную ставку — она равна 6, 00% (6, 05 % - 5 б. п.) — от номинала в 5 млн. ф. ст., а компания платит посреднику шестимесячную ставку LIBOR от номинала 8, 5 млн. долл. Если компания не имеет возможности непосредственно эмитировать задолженность в американских долларах под ставку LIBOR, то такой своп окажется для нее привлекательным. В свою очередь, после заключения соглашения с компанией посредник будет искать партнера для противоположной стороны свопа, т. е. для того, чтобы обменять плавающую ставку для номинала 8, 5 млн. долл. на твердую ставку в фунтах стерлингов.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 447; Нарушение авторских прав?; Мы поможем в написании вашей работы!