КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Механические стратегии торговли

|

|

|

|

Когда рынок неэффективен в его средней или слабой формах, то новая информация находит отражение в цене актива постепенно. В результате формируется определенный ценовой тренд. Поэтому открывается возможность получения сверхприбыли за счет его своевременного обнаружения на основе регистрации движения цены актива. На неэффективном рынке можно воспользоваться механическими стратегиями торговли финансовыми инструментами. Механическая стратегия состоит в том, что инвестор фиксирует движение цены актива за некоторый период вверх знаком + и вниз — знаком -. В результате возникает некоторая последовательность плюсов и минусов. Если она обладает статистической устойчивостью, то можно получить сверхприбыль за счет покупки и продажи активов в соответствующие моменты времени. На рис. 69 представлены некоторые варианты последовательностей.

Вариант (а) говорит о том, что информация не сразу полностью находит отражение в стоимости актива, поэтому формируется тренд. Инвестор может получить сверхприбыль, если купит актив на третий день и продаст на четвертый, или продаст актив на седьмой и купит его на восьмой или девятый день. Количество плюсов и минусов, которые следуют друг за другом, показывает, как быстро новая информация распространяется на рынке. Получив результаты наблюдений за скоростью распространения информации за длительный промежуток времени, можно определить порядковый номер того плюса или минуса, когда следует купить или продать актив и потом совершить обратную операцию.

Вариант (б) также показывает, что на рынке формируется определенный тренд в силу недостаточно быстрого распространения информации или операционной неэффективности, но степень неэффективности здесь меньше, чем в случае (а). Вариант (в) говорит о случайном блуждании цены актива. Для такой ситуации сложно проводить стратегию, построенную на механическом правиле.

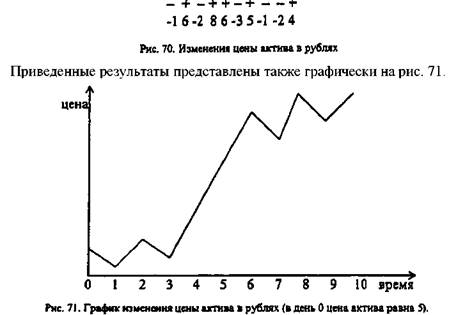

Как мы отметили выше, даже в условиях неэффективности рынка в его слабой форме сохраняется в силе теория свободного блуждания цены актива. Если в стратегиях механической торговли фиксировать движение цены актива только знаками + или - без учета величины ее изменения, то можно получить статистически значимые результаты, которые не будут отвечать экономической эффективности, т. е. инвестор или не увидит возникшей тенденции, или определит ее не-правильным образом. Поясним сказанное для варианта (в). Под каждым знаком + или - расставим значения изменения цены в рублях, как показано на рис. 70.

Как следует из графика (рис. 71) на протяжении всего наблюдаемого периода на рынке существовала тенденция роста стоимости актива. Однако если регистрировать изменения цены только знаками плюс или минус, то она оказывается скрытой. Поэтому, чтобы не пропустить возможную тенденцию, механические правила торговли следует дополнить фильтром изменения цены, т. е. определить некоторый шаг цены, который будет регистрироваться как + и -. Если цена изменяется в меньшей степени, то такое изменение не регистрируется.

Выше мы говорили о механических правилах торговли, которые подразумевали определенную инерционность движения цены финансового инструмента. В таких случаях актив покупался, когда его цена начинала расти, и продавался, когда она падала. Другая разновидность механической стратегии включает действия, противоположные движению цены актива. Если цена финансового инструмента падает ниже некоторого уровня, его покупают, когда она поднимается выше определенного значения — продают.

Для неэффективности рынка (в слабой или средней форме), на котором тон задают несколько крупных операторов, для мелких и средних инвесторов прибыльной стратегией может оказаться копирование их действий.

Для эффективного рынка также можно обозначить механическую стратегию. Она состоит в том, чтобы повторять действия тех лиц, которые имеют доступ к внутренней информации.

Как уже подчеркивалось, финансовые рынки развитых стран можно рассматривать как эффективные. Однако на практике большая часть инвесторов стремится получить сверхприбыль, т. е. своими действиями демонстрирует несогласие с концепцией ЕМН.

В заключение настоящего параграфа мы хотели бы подчеркнуть, что концепция эффективного рынка и модель оценки стоимости активов непосредственно связаны друг с другом. Если верна ЕМН, то верна и САРМ. Если невозможно утверждать о наличии слабой и средней форм эффективности, то неверной будет и САРМ. Данное замечание имеет особое значение для молодых финансовых рынков, например, как в нашей стране, поскольку такие рынки еще не могут быть эффективными в силу как объективных, так и субъективных причин.

Краткие выводы

Рынок считается эффективным в отношении какой-либо информации, если она сразу находит отражение в курсовой стоимости финансовых активов. Выделяют три формы информационной эффективности рынка: слабую, среднюю и сильную. При слабой форме эффективности в курсовой стоимости активов учитывается вся прошлая, при средней форме — прошлая и текущая, при сильной форме — прошлая, текущая и внутренняя информация.

Гипотеза эффективности рынка предполагает, что цена финансового инструмента полностью отражает всю информацию, касающуюся данного актива. Поэтому невозможно на систематической основе получать сверхприбыль от операций с ним. Она возможна только в силу случайных обстоятельств, но в длительной перспективе случайные выигрыши и проигрыши инвестора по данному активу уравновешивают друг друга.

Гипотеза свободного блуждания говорит о том, что цена финансового актива испытывает случайные колебания, и невозможно определить его цену в будущий момент времени на основе его предыдущей цены. Однако финансовый актив имеет положительную ожидаемую доходность. Поэтому общее направление движения его цены должно испытывать повышающийся тренд.

Операционная эффективность рынка говорит о том, насколько быстро исполняются приказы инвестора о совершении сделки с финансовым активом.

Если рынок не является эффективным, то можно получать сверхприбыль, используя механические стратегии.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 378; Нарушение авторских прав?; Мы поможем в написании вашей работы!