КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 2. Состав, размещение оборотного капитала по стадиям кругооборота

|

|

|

|

Оборотными (текущими) активами называется постоянно находящаяся в движении совокупность производственных оборотных фондов и фондов обращения в денежном выражении, предназначенных для обеспечения бесперебойного процесса производства продукции и ее реализации.

Вопросы темы

Тема 6. Оборотный капитал предприятия

1. Экономическое содержание и организация оборотного капитала на предприятии.

2. Состав, размещение оборотного капитала по стадиям кругооборота;

3. Определение оптимальной величины оборотного капитала, необходимого для нормального функционирования предприятия;

4. Методы определения потребности в оборотном капитале;

5. Источники финансирования оборотных средств;

6. Показатели эффективности использования оборотного капитала.

Вопрос 1. Экономическое содержание и организация оборотного капитала на предприятии

Любое предприятие, ведущее предпринимательскую деятельность с целью получения прибыли, должно обладать определенным капиталом, вложенным в основные и оборотные активы.

Оборотный капитал — это совокупность вложений в одну из составных частей имущества, а именно в средства, обеспечивающие непрерывное функционирование производственно-коммерческого цикла.

При общем сходстве понятий — «оборотные средства», «оборотные фонды», оборотный капитал» — они имеют различия. Термин «оборотные средства» идентичен термину «оборотные активы» и применяется в сфере бухгалтерской деятельности. Их также часто называют «текущими активами». «Оборотные фонды» — термин, применяемый для определения видов активов в их материально-вещественной форме, размещаемых по стадиям кругооборота и по назначению. Определение «оборотный капитал» дано выше и указывает на величину вложений в оборотные активы.

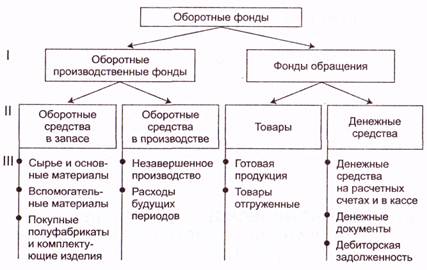

Классификация оборотных фондов схематично изображена на рис. 6.1.

Рис. 6.1. Классификация оборотных фондов:

I уровень классификации — по функциональному признаку;

II уровень — по видам оборотных средств; III уровень — по элементам оборотных средств

Состав и структура оборотных фондов зависят от размеров предприятия, масштабов и вида его деятельности, удаленности от рынков поставки материальных ресурсов и сбыта готовой продукции, а также от других факторов.

Структура оборотных средств представляет собой пропорции распределения средств между отдельными элементами текущих активов. На основании анализа структуры текущих активов можно определить, какая часть оборотных средств финансируется за счет собственных источников и долгосрочных кредитов, а какая — за счет привлеченных, включая краткосрочные кредиты.

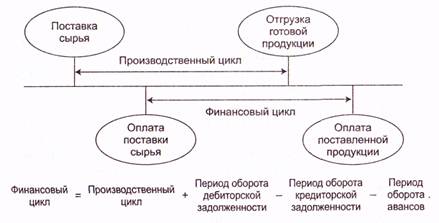

Структура текущих активов отражает специфику производственного (операционного) цикла, а также длительность и особенности финансового цикла. Производственный цикл начинается с момента закупки сырья и материалов и заканчивается отгрузкой готовой продукции. Финансовый цикл начинается с оплаты кредиторской задолженности по поставке сырья и материалов и заканчивается оплатой покупателем дебиторской задолженности (рис. 6.2).

Рис. 6.2 Схема производственного и финансового цикла

Организация оборотных средств на предприятии — важное направление деятельности финансовых служб. В задачи управления оборотным капиталом входят: определение состава и структуры оборотных средств, определение потребности в оборотных средствах, выявление источников формирования оборотных средств, распоряжение оборотными средствами и их эффективное использование.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 966; Нарушение авторских прав?; Мы поможем в написании вашей работы!