КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 7. Инвестиции в основной капитал и во внеоборотные активы

|

|

|

|

Вопросы темы:

1. Экономическое содержание вложений во внеоборотные активы. Состав и оценка основных фондов.

2. Амортизация и ее роль в воспроизводственном процессе.

3. Способы начисления амортизации, предусмотренные нормативными документами в области бухгалтерского учета.

4. Способы начисления амортизации, предусмотренные Налоговым кодексом

5. Основные методы финансового планирования сумм амортизационных отчислений

6. Источники формирования капитальных вложений.

7. Способы и источники поддержания основных фондов.

8. Показатели эффективности использования основных фондов.

9. Нематериальные активы, источники формирования, способы начисления амортизации.

Вопрос 1. Экономическое содержание вложений во внеоборотные активы. Состав и оценка основных фондов.

Под внеоборотными активами понимаются активы организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам, доходным вложениям в материальные ценности и другим активам, включая расходы, связанные с их строительством (незавершенное строительство) и приобретением.

Отличительным признаком и критерием отнесения активов к внеоборотным является срок их полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Вложения в основные фонды образуют основной капитал, характеризующий материально-техническую базу производства.

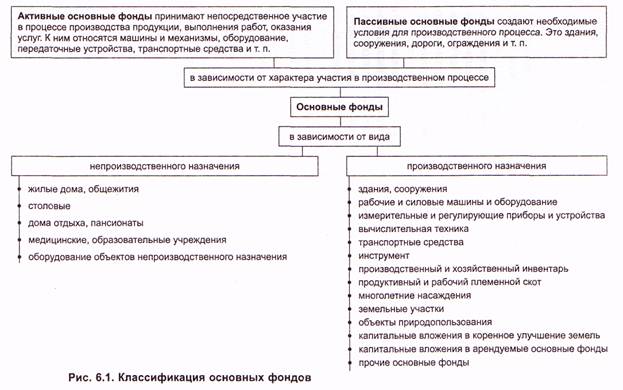

К основным фондам относятся материальные ценности, используемые в качестве средств труда при производстве продукции, выполнении работ, оказании услуг.

Схематично классификация основных фондов изображена на рис. 7.1.

Основные фонды, выраженные в денежной оценке, принято называть основными средствами. Различают три вида оценки основных средств.

Первоначальная стоимость основных средств — это стоимость принятия к бухгалтерскому учету объекта. Она складывается из величины фактических затрат на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Восстановительная стоимость основных средств — это стоимость после переоценки основных средств в связи с инфляцией, достройки, дооборудования, реконструкции или частичной ликвидации. После отражения изменения стоимости в бухгалтерском учете новая стоимость именуется первоначальной и к ней применяются те же правила.

Остаточная стоимость основных средств — это разница между первоначальной стоимостью и суммой начисленной амортизации за весь период эксплуатации.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 727; Нарушение авторских прав?; Мы поможем в написании вашей работы!