КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика анализа рентабельности по системе директ-костинг

|

|

|

|

Алгоритмы расчета влияния факторов на изменение уровня рентабельности издержек, продаж, инвестированного капитала по системе директ-костинг. Сравнительный анализ полученных результатов.

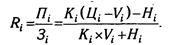

Методика анализа рентабельности, применявшаяся и применяемая на отечественных предприятиях (см. параграф 20.6), также не учитывает взаимосвязь затраты-объем-прибыль. По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат (см. формулы (20.1) -(20.4)). В действительности, как мы уже убедились, и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной. Поэтому в маржинальном анализе расчет влияния факторов на изменение уровня рентабельности отдельных видов продукции производится по следующей модели:

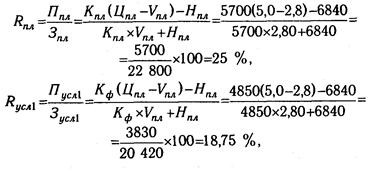

По данным табл. 21.1 проведем факторный анализ рентабельности по изделию А:

Полученные данные показывают, что фактический уровень рентабельности в целом ниже планового на 9,45 %:

oбщ = 15,55 - 25 = -9,45 %,

oбщ = 15,55 - 25 = -9,45 %,

в том числе за счет изменения:

количества реализованной продукции

к = 18,75 - 25 = -6,25 %;

цены реализации

ц = 23,5 - 18,75 = 4,75 %;

удельных переменных затрат

v = 15,29 - 23,5 = -8,21 %;

суммы постоянных затрат

н = 15,55 - 15,29 = +0,26 %.

Сравнение полученных результатов с данными табл. 20.11 показывает, что они значительно различаются. По формуле (20.2) объем продаж не влияет на изменение уровня рентабельности. По данной же методике за счет спада производства и уменьшения объема реализации продукции рентабельность снизилась на 6,25 %. Это более правильные результаты, так как они учитывают взаимосвязь объема продаж, себестоимости и прибыли.

Для анализа рентабельности издержек в целом по предприятию используем следующую факторную модель:

Прибыль (числитель дроби) при разных значениях факторов приведена в табл. 21.4, а издержки - в табл. 21.6.

Последовательно заменяя плановый (базисный) уровень каждого факторного показателя на фактический и сравнивая результат расчета до и после замены каждого фактора, можно определить, как изменился уровень рентабельности за счет объема реализованной продукции (Кобщ), ее структуры (У дi), отпускных цен (Ц), удельных переменных расходов (V) и суммы постоянных затрат (Н):

Сравнение результатов фактического анализа рентабельности по формулам (20.1)и (21.6) показывает преимущество рассмотренной методики, учитывающей влияние объема продаж (табл. 21.7). На анализируемом предприятии план по реализации продукции в условно-натуральном выражении выполнен на 99,12%, что привело к увеличению доли постоянный затрат от 31,87 ло 32,85% и снижению рентабельности на 0,35%.

Аналогичным образом проводится анализ рентабельности продаж:

По данным табл. 21.2 и 21.4 методом цепной подстановки рассчитаем влияние факторов на изменение уровня данного показателя:

Рентабельность продаж (оборота) в целом возросла на 1,14 % (19,94-18,8), в том числе за счет изменения:

Анализ рентабельности совокупного капитала проводится по следующей факторной модели:

где БП - балансовая сумма прибыли; KL - среднегодовая сумма капитала; В - выручка от реализации продукции; Коб - коэффициент оборачиваемости капитала (отношение выручки к среднегодовой сумме капитала), ВФР - внереализационные финансовые результаты.

Для расчета влияния факторов на изменение рентабельности капитала используем информацию табл. 21.2 и 21.4, а также приведенные ниже данные:

В целом фактический уровень рентабельности инвестированного капитала выше планового на 2,1 % (40-37,9), в том числе за счет изменения:

Преимущество рассмотренной методики анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное определение влияния факторов и как следствие более высокий уровень планирования и прогнозирования финансовых результатов.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 457; Нарушение авторских прав?; Мы поможем в написании вашей работы!