КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Венчурное финансирование

|

|

|

|

Венчурное финансирование

По своей экономической природе венчурное финансирование — современная разновидность учредительства, т.е. создания и развития перспективных фирм, компаний с целью быстрого

преумножения первоначального вклада (учредительского взноса в уставный капитал) и последующей его реализации по рыночной стоимости. Инвестиции венчурного капитала сопряжены с длительными сроками, элементами риска, участием в управлении компанией и с доходами в большей степени в форме прироста капитала, чем в виде дивидендов.

Инвестиции венчурного капитала имеют следующие основные характеристики:

• являются долговременными — от трех до семи лет;

• объекты инвестирования — компании, способные, по мне-

нию венчурного капиталиста, к быстрому увеличению

собственной рыночной стоимости за счет разработки и

внедрения инноваций или реинжиниринга бизнес-про-

цессов;

• инвестор посредством управляющей компании осуществ-

ляет контроль над инвестициями через сотрудничество с

командой управляющих инвестируемой компании с целью

оказания поддержки и консультаций, опирающихся на экс-

пертизу, опыт и контакты венчурных капиталистов, что уве-

личивает ценность инвестиций;

• доходы от вложений капитала в большей степени имеют

форму прироста стоимости капитала в конце периода ин-

вестиций.

Венчурное финансирование не затрагивает все элементы инновационной цепи, оно обычно начинается с опытного производства и разработок и заканчивается выходом инновационного товара на рынок, не затрагивая фундаментальные исследования и вопросы дальнейшего развития производства и реализации

продукции.

Венчурное финансирование имеет ряд особенностей, отличающих его также от банковского финансирования или финансирования стратегического партнера (см. табл. 2.1).

1. Венчурное финансирование невозможно без принципа

«одобренного риска». Это означает, что вкладчики капитала за-

ранее соглашаются с возможностью потери средств при неудаче

финансируемого предприятия в обмен на высокую норму при-

были в случае ее успеха.

2. Такой вид финансирования предполагает долгосрочное

инвестирование капитала, при котором вкладчику приходится

жить в среднем от трех до пяти лет, чтобы убедиться в перспек-

тивности проекта, и от пяти до десяти лет, чтобы получить при-

быль на вложенный капитал.

Таблица 2.1

| Источники | Стратегические | Венчурное | |

| финансирования | Банки | партнеры | финансирование |

| Инвестиции в акцио- | |||

| нерный капитал | — | + | + |

| Кредиты | + | — | + |

| Долгосрочные инве- | |||

| стиции | + | + | + |

| Рисковый бизнес | — | — | + |

| Участие инвестора в | |||

| управлении фирмой | — | + | + |

3. Рисковое финансирование размещается не как кредит, а

в виде паевого взноса в уставный капитал венчура. Вновь учре-

ждаемые предприятия, как правило, пользуются юридическим

статусом партнерств, а вкладчики капитала становятся в них

партнерами с ответственностью, ограниченной размерами вкла-

да. В зависимости от доли участия, которая оговаривается при

предоставлении денег, рисковые инвесторы имеют право на со-

ответствующее получение будущих прибылей от финансируемо-

го предприятия.

4. Венчурный предприниматель в отличие от стратегического

партнера редко стремится захватить контрольный пакет акций

компании. Обычно это пакет акций порядка 25—40%.

5. Еще одной особенностью рисковой формы финансирова-

ния является высокая степень личной заинтересованности инве-

сторов в успехе нового предприятия. Это вытекает как из высо-

кой рискованности проекта, так и из статуса совладельца учреж-

даемого венчура, поэтому рисковые инвесторы часто не огра-

ничиваются предоставлением средств, а оказывают различные

консультационные, управленческие и прочие услуги, создан-

ные венчурам.

Источниками венчурного финансирования являются:

• средства учредителей инновационного предприятия и его

деловых партнеров;

• средства сторонних специализированных (венчурных) ин-

весторов и кредиторов.

В настоящее время основные источники финансирования технологических инноваций — это собственные средства предпри-

ятий: прибыль, амортизация, уставный капитал, доходы от эмис-

сии ценных бумаг и ресурсы финансово-промышленных групп.

Структура источников инвестиций в технологическое пере-вооружение приблизилась к структуре мирового инвестиционно-го рынка, где около 65—70% составляют собственные средства предприятий, из них 80% приходится на амортизацию и около 20% — на чистую прибыль1.

В России в основном сформировалась инфраструктура рын-ка институциональных инвесторов, в совокупности управляю-щих средствами в объеме 13,5 млрд долл. (табл. 2.2).

Таблица 2.2

Основные характеристики российских институциональных инвесторов2

| Институциональные инвесторы | Год начала деятельности | Количество инвесторов | |

| 1997 | 1999 | ||

| Коммерческие банки Чековые фонды Страховые компании Пенсионные фонды Паевые фонды | 1989 1992 1993 1992 1996 | 2 603 520 2 500 254 | 1 389 302 1 500 260 |

| Итого | — | 5 899 | 3 476 |

Заметно уменьшение числа инвестиционных институтов с 5899 до 3476. Российский рынок институциональных инвести-ций сокращается несмотря на то, что объемы накоплений насе-ления страны характеризуются тенденцией к увеличению. По различным экспертным оценкам, сбережения населения состав-ляют 70 и более млрд долл. Соотношение оборота рынка инсти-туциональных инвестиций в 1999 г. и суммы накоплений насе-ления составляют около 15%. В развитых странах через этот сек-тор проходит 1/3 общего оборота капитала. Доля сбережений населения в обороте капитала пока остается невысокой.

Существенно расширяет возможности привлечения времен-но свободных денежных средств для инвестирования на произ-водственные и инновационные мероприятия выпуск ценных бу-

1 Юнъ О., Борисов В. Инновационная деятельность в промышленности //Эко-

1 Юнъ О., Борисов В. Инновационная деятельность в промышленности //Эко-

номист. — 1999. — № 9. — С. 35.

2 Вопросы экономики. — 2000. — № 1. — С. 156.

маг и в связи с этим акционирование предприятий. Действен-ным источником привлечения средств в инновационную сферу является дополнительная эмиссия акций, которая выгодна сво-бодой выбора срока выпуска, ее объема, практической неогра-ниченностью по масштабам в рамках емкости вторичного рынка ценных бумаг, заинтересованностью инвесторов в реальном дос-тупе к управлению капиталом.

Однако фондовый рынок пока деформирован. Если в разви-тых странах преобладает обращение корпоративных ценных бу-маг, акций предприятий, то на российском рынке обороты госу-дарственных ценных бумаг вдесятеро превосходили сектор кор-пораций.

Перспективной формой взаимодействия различных форм ка-питала и мобилизаций инвестиций становятся финансово-про-мышленные группы. Они отражают объединение предприятий различных сфер хозяйственной деятельности: промышленных предприятий, финансово-кредитных, торговых организаций и др.

В области финансирования прорывных технологий наиболее эффективна организация технополисов, технопарков, инноваци-онных компаний высших учебных заведений, соответствующих подразделений государственных и муниципальных органов, кон-сультационных и других предприятий сферы услуг в единый ме-ханизм, обеспечивающий достижение лидирующих позиций в макротехнологиях. Так, уже эффективно функционируют совмест-ное российско-итальянское предприятие «Технопарк» в Москве, Томский научно-технологический парк в виде ассоциации пред-приятий и институтов, «Санкт-Петербургский международный технопарк», акционерное общество «Санкт-Петербургский ки-бернетический технопарк», технопарк «Загорье: г. Москва» и др. Проекты технополисов и технологических парков разрабатыва-ются также в Саратове, Зеленограде, Ростове-на-Дону, Нижнем Новгороде, Челябинске, Троицке, Заречном.

Процесс венчурного инвестирования представлен на схеме (см. рис. 2.2).

Основными структурами, участвующими в формировании венчурных фондов на мировых рынках, являются:

1) пенсионные фонды;

2) страховые компании;

3) банки;

4) промышленные корпорации;

5) государственные структуры;

6) частные лица;

7) некоммерческие фонды.

| Создание фонда | ||

| ||

| Подготовка сделок | ||

| ||

| Инвестирование | ||

| ||

| Постинвестиционное управление | ||

|

| ||

| Дивестирование | ||

Рис. 2.2. Обобщенная схема процесса венчурного инвестирования

Организационная структура типичного венчурного института выглядит следующим образом (рис. 2.3).

| ИНВЕСТОРЫ |

| □ □□□ |

|

| Управляющая компания (Генеральный партнер) |

| ИНВЕСТИРУЕМЫЕ КОМПАНИИ |

| Рис. 2.3. Структура типичного венчурного фонда |

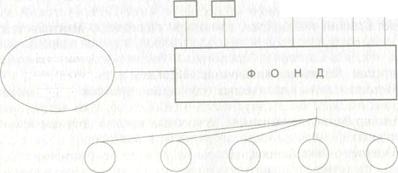

УЧРЕДИТЕЛИ

| | |  |

Объекты (венчурного инвестирования) — в основном малые и средние частные или приватизированные предприятия.

Инвестиции направляются либо в акционерный капитал за-крытых или открытых акционерных обществ в обмен на долю или пакет акций, либо предоставляются в форме инвестиционного кредита, как правило, среднесрочного по западным меркам, на срок от трех до семи лет. На практике, однако, чаще встречается комбинированная форма венчурного инвестирования, при кото-рой часть средств вносится в акционерный капитал, а другая — предоставляется в форме инвестиционного кредита.

Целью венчурного инвестора не является приобретение кон-трольного пакета акций компании (во всяком случае при пер-вичном инвестировании), так как, оставаясь собственником компании, ее владелец будет более заинтересован в эффектив-ном использовании венчурного капитала на благо роста компа-нии и в увеличении ее рыночной стоимости.

Говоря о механизме венчурного инвестирования, можно на-звать три основных действующих лица процесса венчурного ин-вестирования:

1) институциональный инвестор (источник финансирования);

2) предпринимательская фирма, получающая и использующая

капитал;

3) агентство или агент, находящиеся между этими двумя ли-

цами, которые идентифицируют, сортируют, осуществляют

сделки и соответствующий мониторинг и контроль и привлека-

ют дополнительные средства.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 561; Нарушение авторских прав?; Мы поможем в написании вашей работы!