КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Современные деньги и денежный рынок

|

|

|

|

По единодушному мнению научной экономической общественности современные деньги, в отличие от товарных денег, это кредитные деньги. Исходным пунктом их возникновения послужила бывшая самостоятельной функция товарных денег – средство платежа, ныне объединившаяся с функцией средства обращения.

Продолжительность производства и обращения различных товаров не одинакова: у одного производителя процесс производства уже закончен и он стремится реализовать свой товар как можно быстрее в свежем виде, в то время, как у покупателя этого товара процесс производства еще продолжается, а наличных денег у него нет, чтобы купить нужный товар. В таких и схожих с ними случаях товар продается в кредит, т.е. с отсрочкой оплаты его цены. Продавец при этом становится кредитором, а покупатель – должником. В обмен на приобретенный товар покупатель выдает продавцу долговое обязательство – вексель. Здесь деньги выступают идеально как мера стоимости, реально – как средство платежа.

Этот коммерческий кредит далек от своего совершенства: он имеет только товарную форму, возможен лишь между предприятиями смежных отраслей, ограничен размерами индивидуального капитала. Поэтому на смену ему развивается более прогрессивный вид кредитных отношений – банковский кредит, т.е. кредит, предоставляемый банками и в денежной форме. Банки, аккумулируя свободные денежные средства как самих предпринимателей, так и всего населения, располагают и оперируют весьма значительными суммами ссудного капитала. Кредит служит формой движения ссудного капитала, приобретающего благодаря развитой системе банков и сберегательно-страхового дела все больший удельный вес в совокупном капитале общества. Капитал же, как известно, есть самовозрастающая стоимость. Поэтому кредит, предназначенный на производственные и торговые нужды, выступает мощным ускорителем самовозрастания всего общественного капитала. Он обеспечивает все возрастающую непрерывность воспроизводственных процессов, осуществляемых благодаря развитой системе кредита без перерывов и задержек, причиной которых чаще всего является дефицит денежных ресурсов у конкретного предпринимателя. Современная рыночная экономика наиболее развитых стран насквозь пропитана кредитными отношениями.

Орудием банковского кредита является банкнота – вексель на банк. Банковские билеты в качестве кредитных денег сначала выпускались отдельными частными банками и обеспечивались их активами. Впоследствии эмиссия банкнот стала делом центрального (государственного) банка, в котором концентрируются обязательные резервы банковской системы, служащие основой обеспечения централизованных банкнот, выпускаемых под контролем государства. Со временем эти банкноты по своему формальному существу слились с казначейскими бумажными деньгами и получили от государства тот же принудительный покупательный курс.

Банкноты длительное время обращались наряду и параллельно с товарными золотыми деньгами; как и бумажные деньги, они обменивались на золотые и серебряные монеты по первому требованию их держателей. Все, что было ранее сказано о нормативно-экономической природе и доверии в отношении бумажных денег как государственных безличных ценных бумаг, обладающих совершенной ликвидностью, принудительным покупательным курсом, теперь в равной мере должно быть отнесено к современным банковским билетам. Движение кредитных и бумажных денег соединяется в единое целое.

На основе бумажно-кредитных денег развивается учетно-расчетная их форма. Учетно-расчетные деньги (чеки, кредитные карточки, безналичные расчеты, платежи по телефону, система электронных расчетов и пр.) в условиях развитой и непрерывно совершенствующейся банковской системы в возрастающей мере приближается по своему содержанию к общественно-сознательным формам регулирования жизненных процессов общества, отнюдь не утрачивая своей нормативно-экономической природы. Напротив, чем в большей мере правовое государство берет под свой сознательный контроль деятельность всей банковской системы, тем непосредственнее и эффективнее выражают бумажно-кредитные деньги и их более развитые формы ОНРВ как базис рациональной системы экономической нормативности.

Движение денег осуществляется в рамках денежной системы, элементами которой являются: масштаб цен национальной денежной единицы, установленный порядок эмиссии бумажных и металлических денежных знаков, организация и регламентация безналичного денежного оборота, специальные учреждения, регулирующие денежное обращение.

Современная денежная система исключает обращение золота и серебра в качестве денег. Она объединяет два важных компонента: во-первых, неразменные на золото государственные банкноты и биллонную монету и, во-вторых, депозиты до востребования или текущие счета национальной кредитной системы. Основой всей системы является неразменная на золото банкнота. Основанием для эмиссии современных банкнот являются: товарный вексель, долговые обязательства государства в виде правительственных ценных бумаг, иностранная конвертируемая валюта. Другим видом современных денег являются депозитные деньги – разновидность кредитных. На них приходится от 80 до 90% всей денежной массы. Депозит – временно свободные денежные средства, помещенные на счет в банке. Движение депозитных денег связано, во-первых, с чеком, во-вторых, с кредитной карточкой. В развитых странах на чековый оборот приходится почти 90% депозитного обращения. Кредитная карточка предназначена для записи всех покупок на счет физического или юридического лица, которые должны быть оплачены позднее.

Новым моментом в развитии депозитных денег является переход к системе расчетов с помощью ЭВМ, получившей название «электронных денег». В последнее время активно внедряются кредитные карточки второго поколения, которые представляют собой персонифицированные деньги.

Содержание денег отражается в единстве их предметности (материально-вещественная сторона денег) и отношений их владельцев между собой (социальная сторона). Настоящее единство проявляется в двух свойствах денег: 1) активности (денежные активы количественно отражают материально-вещественный мир) и 2) ликвидности (способности сохранять номинальную стоимость неизменной и использовать деньги в качестве покупательно-платежного средства). Ликвидность присуща всем видам активов, но степень ее различна и зависит от скорости конвертирования последних в наличность без потери своей первоначальной стоимости.

Для удобства в зависимости от степени ликвидности предложена денежная масса подразделяется на несколько агрегатов:

М0 = наличные деньги (монеты + бумажные деньги)

М1 = М0 плюс чековые депозиты. Доля наличности в М1 составляет примерно 30%, чековых депозитов – 70%

М2 = М1 плюс бесчековые счета сбережений и мелкие срочные вклады. Как правило, М2 больше агрегата М1 в 2-3 раза.

М3 = М2 плюс крупные срочные вклады (свыше 100 тысяч долларов). М3 больше М2 примерно в 5 раз.

L = М3 плюс ценные бумаги (коммерческие обязательства + краткосрочные ценные бумаги государства).

В здоровой рыночной экономике наличных и безналичных денег должно быть в размере 80% от ВНП. Состав денежных агрегатов в Украине в 2000 году был следующим (в млн. грн.):

М0 – 12 799; М1 – 20 732; М2 – 31 387; М3 – 32 084.

Доля наличных денег (М0) составляет 40%, что свидетельствует о недостаточном развитии банковской системы, ее операций и доверия к ней со стороны субъектов украинской экономики.

Спрос на деньги состоит из двух основных элементов:

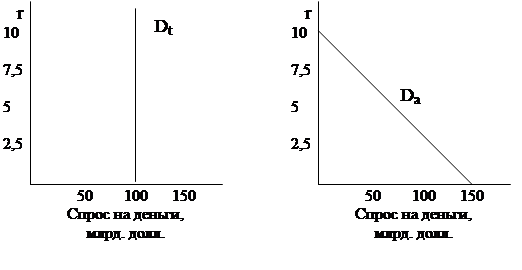

- – спрос на деньги для сделок (трансакционный спрос на деньги) Dt

- – спрос на деньги со стороны активов Da

Первый из них означает спрос на деньги, необходимые для сделок при приобретении товаров и услуг, он пропорционален ВНП и не зависит от ставки процента (см. рис. 14.1).

|

Рисунок 14.1 - Спрос на деньги Рисунок 14.2 - Спрос на деньги со для сделок стороны активов

Спрос на деньги со стороны активов вытекает из функции средства сбережения. Люди могут держать свои финансовые активы как в деньгах, так и в виде акций, облигаций, срочных вкладов, приносящих доход в форме процента. Чем выше ставка процента по облигациям, тем меньшее количество активов будет сберегаться в форме денег, и наоборот. Обратная связь между процентной ставкой по облигациям и количеством денег, которое люди хотят иметь в качестве активов, изображена на рис. 14.2.

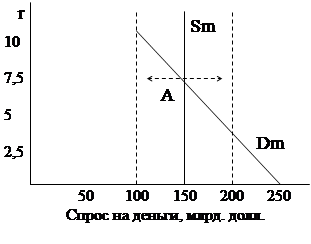

Общий спрос на деньги Dm, как показано на рис. 14.3, можно определить путем смещения по горизонтальной оси прямой спроса на деньги со стороны активов на величину спроса на деньги для сделок. Получившаяся в результате кривая Dm обозначает общее количество денег, которое люди хотят иметь для сделок и в качестве активов при каждой возможной величине процентной ставки.

|

Кривая Sm представляет собой фиксированное предложение денег. В точке А кривая предложения и спроса на деньги пересекаются. Это означает, что на денежном рынке возникло равновесие при денежной массе, равной 150 млрд. долларов и ставке процента, равной 7,5%. Это равновесное количество денег и равновесная ставка процента.

Рисунок 14.3 - Cпрос на деньги

Количество денег и скорость их обращения. Количественное «уравнение обмена» предлагает четкую взаимосвязь между количеством денег, скоростью их обращения и основными макроэкономическими показателями:

;

;

где М – предложение денег,

V – скорость обращения денег,

Р – уровень цен,

Q – физический объем производства товаров и услуг.

Левая часть уравнения (MV) представляет собой общее количество расходов покупателей на приобретение благ и услуг. Правая часть (PQ) представляет собой общую выручку продавцов за эти блага и услуги.

При этом подразумевается, что скорость обращения денег относительно стабильна, т.е. меняется медленно и относительно предсказуемым образом. Следовательно, изменение годовой скорости обращения денег можно предвидеть и рассчитать, стало быть, можно с достаточной степенью достоверности определить величину денежного предложения в зависимости от ВНП (PQ), т.к. между ними существует непосредственная и вполне предсказуемая зависимость.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 369; Нарушение авторских прав?; Мы поможем в написании вашей работы!