КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Общая методология использования цепочки ценностей включает в себя следующие этапы

|

|

|

|

1. Построение цепочки ценностей данной отрасли и установление затрат, доходов и активов для всех видов экономической деятельности, которые являются звеньями цепочки.

2. Установление затратообразующих факторов, регулирующих каждый вид экономической деятельности.

3. Создание устойчивого конкурентного преимущества либо путем лучшего, чем у конкурентов управления факторами издержек, либо путем реконфигурации цепочки ценностей.

Первый этап является основополагающим для всего процесса SCM. Цепочка ценностей разбивает конкретную отрасль на отдельные стратегические виды деятельности. Исходной позицией для анализа затрат – это определение цепочки ценностей конкретной отрасли и установление затрат, доходов и активов для каждого вида экономической деятельности (звена цепочки ценностей).

В рамках SCM используются два способа развития устойчивого конкурентного преимущества: низкая себестоимость (лидерство по затратам) и дифференциации продукции.

Основной акцент стратегии лидерства по затратам делается на достижении более низкой себестоимости по сравнению с конкурентами. Лидерство по затратам может быть достигнуто с помощью следующих подходов:

- экономия за счет масштаба производства,

- использование опыта управления себестоимостью в виде построения эмпирических зависимостей издержек от различных факторов бизнеса,

- строгий контроль затрат,

- сведение к минимуму затрат в таких сферах, которые исследование и разработки, обслуживание клиентов, реклама и продвижение товара.

Существуют фирмы, которые успешно используют такую стратегию. Ярким примером является американская фирма Texas Instruments, продукция которой в среднем является более дешевой по сравнению с конкурентами, и это достигается вследствие более низкой себестоимости.

В рамках стратегии дифференциации основной акцент делается на создание такой продукции, которая ощущается потребителями как нечто уникальное и потому привлекательное. Подходы к дифференциации предполагают приверженность к торговой марке. Наличие устойчивого, хорошо узнаваемого бренда фирмы являются необходимым условием реализации стратегии дифференциации. Характерными примерами такого стратегического позиционирования являются фирмы “Coca-Cola” в области напитков, Toshiba в электронике.

Для предприятия, которое осуществляет стратегию лидерства по затратам в развитом торговом бизнесе, скорее всего повышенное внимание к калькуляции себестоимости будет очень важным постоянным инструментом. С другой стороны, для предприятия, которое следует стратегии дифференциации продукции на управляемом рынке, в быстро растущем и быстро меняющемся направлении бизнеса тщательно спланированные издержки, очевидно, окажутся гораздо менее важными.

Для оценки стратегического позиционирования в рамках SCM важно осознание стратегической направленности предприятия, которое изложим ниже в соответствии с предложением The Boston Consulting Group. Целесообразно рассмотреть три стратегические направленности:

1. Наращивать. Эта стратегическая направленность ставит целью расширение доли рынка сбыта, даже за счет частичного снижения прибыли и денежных потоков. Это направление предполагает широкомасштабные инвестиционные программы, и потому заработанных фирмой денег часто будет нехватать на финансирование инвестиций. Та бизнес-единица компании, которая придерживается данной стратегической направленности, является чистым потребителем денежных средств.

2. Поддерживать. Эта стратегическая направленность связана с удержанием завоеванной доли рынка и, соответственно, позиций предприятия по отношению к конкурентам. Отток денег для предприятия, выбирающих такую стратегию, скорее всего, приблизительно будет равен денежному притоку. Эту стратегическую направленность обычно реализуют предприятия на быстро меняющемся рынке, например, компьютерные производители.

3. Использовать достижения. Эта стратегическая направленность подразумевает в качестве цели получение максимальных краткосрочных прибылей и денежных доходов даже за счет снижения доли на рынке. Эту стратегическую направленность обычно выбирают предприятия с большой долей рынка в медленно растущих отраслях (например, American Brands в производстве табачной продукции).

Выбор стратегической направленности предопределяет отношение предприятия к вопросам планирования издержек и бюджетирования. Ниже приведены основные отличия в отношении планирования для различных стратегических направлений.

Табл. 6.1.

Отношение к бюджетированию для различных стратегий

| Стратегия: | Наращивать | Поддерживать | Использовать достижения |

| Роль бюджета | Инструмент краткосрочного планирования | Инструмент управления (принуждения) | |

| Пересмотр планов в течение года | Относительно просто | Относительно сложно | |

| Важность гибкого планирования | Относительно низкая | Относительно высокая | |

| Роль менеджеров подразделений в планировании | Относительно высокая | Относительно низкая | |

| Роль нормативных затрат | Относительно низкая | Относительно высокая | |

| Важность выполнения бюджета | Относительно низкая | Относительно высокая | |

| Основное внимания при контроле | Контроль динамики | Контроль результатов |

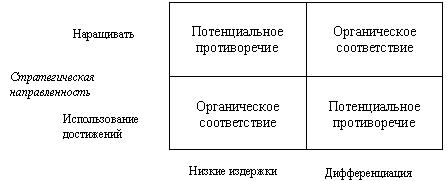

Следует подчеркнуть, что вопросы стратегической направленности (расширять, поддерживать и использовать достижения) нельзя рассматривать отдельно от вопросов стратегического позиционирования для достижения конкурентных преимуществ. Дело в том, что сделав выбор в отношении лидерства по затратам, предприятие вряд ли сможет рассчитывать практически реализовать для себя стратегию наращивания, так как для последней имманентным является непрерывное пополнение и обновление портфеля товарной продукции. На рис.16 представлена схема совпадений и противоречий между этими двумя факторами.

Рис 6.2 Соответствие и противоречие в построении системы управления издержками

Методология использования стратегического позиционирования сопряжена с влиянием риска. Предприятия, принявшие стратегию диверсификации продукции, принципиально подвержены большему риску, чем предприятия, ориентированные на лидерство по издержкам. В этой связи отношение к планированию и управлению издержками во втором случае более жесткое, минимизирующее риск за счет строгого соблюдения всех нормативов и плановых показателей.

В условиях стратегии диверсификации продукции предприятие часто сталкивается с необходимостью модификации существующих продуктов и (или) ввода в действия новых. В этих условиях степень неопределенности достаточно высока по определению. Предприятие подвержено большому риску. Относиться к планированию достаточно подробно и осуществлять жесткий контроль выполнения планов вряд ли разумно вообще, так как практически слабо достижимо. Идеология SCM, по существу, создает предпосылки к построению системы контроля издержек и бюджетирования, выдвигая различные требования к общей структуре и степени детализации процесса управления.

Концепция затратообразующих факторов. В рамках SCM себестоимость определяется и управляется многими факторами, которые оказывают взаимное влияние друг на друга. В традиционном управленческом учете и управлении затратами рассматривается преимущественно один фактор – объем продукции в сочетании с так называемыми носителями затрат внутри некоторого производственного или коммерческого процесса. Это имеет ограниченное влияние на результат управления издержками, так как сводится к делению издержек на переменные и постоянные, установлению величины вложенного дохода, запаса безопасности и тому подобных показателей бизнеса.

Идея затратообразующих факторов в SCM состоит в том, что при анализе издержек следует подняться на более высокий уровень причин появления издержек. В этом случае существует потенциальная возможность, приняв правильное стратегическое решение на верхнем уровне (например, изменив технологию), “одним махом” избавиться от большого количества факторов нижнего уровня (производственных или коммерческих носителей издержек).

Майкл Портер предпринял попытку создать всеобъемлющий перечень факторов, определяющих издержки, который оказался излишне подробным. Структурно более организованным представляется список факторов, предложенных Риле (Riley). Перечень факторов разбивается на две категории: структурные и функциональные факторы. С точки зрения структурных факторов для предприятий существуют, по крайней мере, пять стратегических направлений выбора, которые связаны с экономической основой издержек:

-масштаб, т.е. объем инвестиций, которые необходимо сделать в производство, исследования и разработки, маркетинговые ресурсы (включая продвижение товара на рынке) для того, чтобы заняться выпуском данного продукта;

- степень вертикальной интеграции, которая определяет диапазон разрастания управления предприятием;

- опыт, который показывает, сколько раз компания успешно выполняла, то, для чего сейчас принимается решение;

- технологии, используемые на каждой стадии цепочки ценностей;

- сложность бизнеса, которая определяется широтой ассортимента изделий или услуг, которые фирма собирается предложить потребителям.

Каждый структурный фактор подразумевает выбор, который предприятие осуществляет, создавая систему управления издержками.

Вторая категория затратообразующих факторов – это функциональные факторы, т.е. такие факторы, влияющие на издержки предприятия, которые связаны с его способностью успешно функционировать. Для всех функциональных факторов “больше” всегда означает “лучше”. Заметим, что структурные факторы не всегда обладают этим свойством – увеличение масштаба или диапазона деятельности предприятия не всегда приводит к улучшению позиции предприятия в отношении издержек.

Перечень функциональных факторов включает в себя следующие основные положения:

- вовлеченность рабочей силы – принятие работниками на себя обязательств по постоянному усовершенствованию с точки зрения издержек;

- комплексное управление качеством – убеждение, что качество продукции является одним из главных факторов, обеспечивающих конкурентное преимущество;

- рациональное использование мощностей – выбор наилучшего варианта из имеющихся на предприятии;

- эффективность планировки предприятия с точки зрения внутризаводской логистики;

- использование связей с поставщиками и заказчиками в контексте цепочки ценностей и затрат предприятия.

Разумеется, далеко не всегда тот или иной фактор может быть проанализирован для конкретного предприятия. Более того, не всегда удается успешно управлять каждым из факторов в контексте снижения затрат. Тем не менее, с позиций SCM:

- объем не является наиболее существенным фактором, который объясняет поведение затрат,

- полезней объяснить положение по затратам на языке тех структурных альтернатив и функционального мастерства, которые формируют конкурентоспособную позицию данного предприятия,

- не все стратегические факторы являются одинаково важными в рассматриваемый момент времени, необходимо производить непрерывный мониторинг состояния предприятия, ожидая момента, когда приходит время для каждого из факторов.

SCM создает базовые стратегические установки для системы управления издержками, а традиционные методы “дочищают” себестоимость, в том числе используя зависимость издержек от объемов продукции. Другими словами, SCM – это система принятия решения верхнего уровня, в то время как традиционный поход обеспечивает более детализированные технологии управления издержками.

Использованная литература

1. Шанк Дж., Говиндараджан В. Стратегическое управление издержками. – СПб.: Бизнес-Микро, 1999.

2. Портер М. Конкуренция, – М.: Издательский дом «Вильямс», 2000

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 812; Нарушение авторских прав?; Мы поможем в написании вашей работы!