КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовые ресурсы предприятия

|

|

|

|

Содержание финансовой деятельности предприятия

Любое предприятие является элементом экономической системы и вступает в определенные взаимоотношения с партнерами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами. В процессе формирования и использования финансовых ресурсов у предприятия возникают финансовые отношения с другими субъектами рынка. Именно эти отношения и составляют сущность финансов предприятия. Таким образом, финансы предприятия представляют собой денежные отношения, возникающие в процессе его производственно-хозяйственной деятельности и связанные с формированием и распределением его финансовых ресурсов.

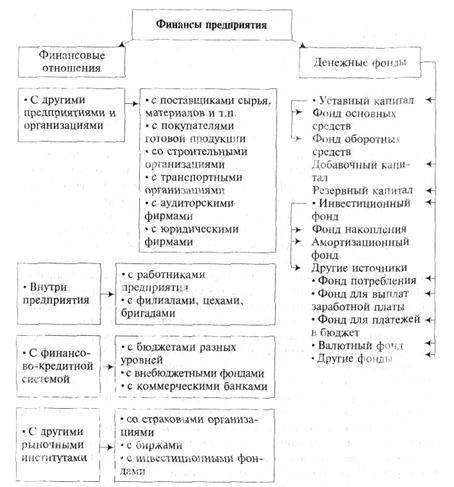

Все финансовые отношения, в которые вступает предприятие, группируются по следующим направлениям:

- отношения с другими предприятиями и организациями, связанные с поставками сырья, материалов, топлива, комплектующих изделий, реализацией готовой продукции, со строительством новых зданий, цехов, складов, жилья, с транспортировкой грузов и т.п. Эта группа отношений является основной, от нее зависит финансовый результат деятельности предприятия;

- отношения внутри предприятия с его дочерними предприятиями, филиалами, цехами, бригадами по поводу финансирования расходов, участия в распределении прибыли предприятия;

- отношения с работниками предприятия по выплате заработной платы, дивидендов по акциям, удержанию налогов;

- отношения с банковской системой по расчетам за банковские ^слуги, при получении и погашении кредитов. Это не просто система расчетов и кредитования, так как появились новые формы отношений: факторинг, траст, залоги и т.п.;

- отношения с финансовой системой государства при уплате налогов и других платежей в бюджеты разных уровней;

- отношения со страховыми компаниями и организациямипо страхованию имущества, отдельных категорий работников предприятия, коммерческих и финансовых рисков;

- отношения с товарными, сырьевыми и фондовыми биржами по операциям с производственными и финансовыми активами;

- отношения с различными инвестиционными институтами (инвестиционными фондами, компаниями) по приватизации и размещению инвестиций и др.;

- отношения с акционерами, которые не являются членами трудового коллектива.

Общее для всех названных финансовых отношений то, чтоонивыражены в денежной форме и представляют собой движение денежных средств; все носят двусторонний характер и являются результатом определенных хозяйственных операций предприятия с другими участниками рынка; в процессе движения денежных средств, обслуживающих финансовые отношения, формируются денежные фонды предприятия, имеющие различное назначение.

На рисунке 2 показаны укрупненные группы финансовых отношений предприятия и сопровождающие их денежные фонды.

Главными направлениями финансовой деятельности любого хозяйствующего субъекта являются формирование и использование денежных фондов, через которые обеспечивается денежными средствами производственно-хозяйственная деятельность предприятия, осуществляется простое и расширенное воспроизводство.

В соответствии с законодательством РФ формирование денежных фондов предприятия начинается с момента его организации.

Уставный капитал — первый и основной источник собственных средств предприятия. Название «уставный капитал» говорит о том, что ею размер фиксируется в уставе организации и подлежит регистрации в установленном законом порядке. Из уставного капитала формируются основной и оборотный капиталы, которые используются на приобретение соответственно основных и оборотных средств.

Добавочный капитал — это денежный фонд собственных средств предприятия, поступающий в течение года:

- прирост стоимости основных фондов в результате их переоценки;

- доход от продажи акций сверх их номинальной стоимости (эмиссионный доход);

- безвозмездно полученные денежные и материальные ценности на производственные цели.

Добавочный капитал может быть использован предприятием на увеличение уставного капитала и на погашение убытков (от деятельности в зачетный год, от снижения стоимости имущества, выявленного по результатам переоценки).

Резервный капитал — денежный фонд предприятия, который образуется в соответствии с законодательством РФ в размере, определенном уставом, но не менее 15% уставного капитала. Для его формирования из чистой прибыли предприятия ежегодно отчисляется не менее 5% до достижения установленных размеров. Наличие резервного капитала в рыночной экономике — важнейшее условие поддержания устойчивого финансового положения предприятия. Он используется для покрытия убытков предприятия, а также выплаты дивидендов при отсутствии необходимой прибыли.

Рисунок 2 - Финансовые отношения предприятия и денежные фонды

Фонд накопления предназначен для развития производства, образуется из чистой прибыли предприятия. Из фонда накопления предприятие обеспечивает прирост оборотных средств, финансирует капитальные вложения. Он также является источником увеличения;

уставного капитала, поскольку вложения в развитие производства;

увеличивают имущество предприятия.

Фонд потребления — денежные средства, образуемые из чистой прибыли и направляемые на удовлетворение материальных потребностей работников предприятия, финансирование объектов непроизводственной сферы, на выплаты компенсационного характера.

Валютный фонд формируется на предприятиях, получающих валютную выручку от экспорта продукции и покупающих валюту для импортных операций.

Осуществление финансовых отношений предполагает наличие у предприятия финансовых ресурсов. Однако естественным условием функционирования предприятия выступает ограниченность всех ресурсов, в том числе и финансовых, по отношению к возможности их использования. Поэтому задача обеспечения финансовых потребностей предприятия рассматривается как первоочередная в управлении финансами. От того, насколько эффективно осуществляется управление финансовыми ресурсами на предприятии, зависит его финансовое благополучие, а также благосостояние его владельцев и работников.

Финансовые ресурсы — это совокупность денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства.

Формирование финансовых ресурсов осуществляется из различных источников, которые можно подразделить на внутренние и внешние. Внутренние источники образуются за счет собственных и приравненных к ним средств и связаны с результатами хозяйствования. Внешние — поступления ресурсов на предприятие извне.

Состав финансовых ресурсов, поступающих из внутренних и внешних источников, приведен на рисунке 3.

Рисунок 3 - Состав финансовых ресурсов

Среди внутренних источников финансовых ресурсов важнейшими являются прибыль и амортизационные отчисления. Прибыль предприятия формируется в процессе его производственной деятельности, являясь ее конечным результатом. В условиях конкуренции трудовой коллектив заинтересован в росте прибыли, так как она служит источником роста производства, а следовательно, и роста благосостояния работников предприятия. Однако таким источником служит не вся валовая прибыль, полученная в результате хозяйственной деятельности предприятия, а лишь часть ее, остающаяся после уплаты налогов и платежей в бюджет, называемая чистой прибылью. Она используется для формирования фондов накопления и потребления, резервного фонда.

Амортизационные отчисления — представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Амортизационные отчисления включаются в себестоимость продукции и затем в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником формирования фонда накопления.

В условиях рыночной экономики большое значение приобретают внешние источники финансовых ресурсов. Среди них появляются относительно новые виды, а также меняется структура их формирования.

Финансовые ресурсы, мобилизуемые на финансовом рынке, представлены денежными средствами, полученными от продажи собственных акций, облигаций и других видов ценных бумаг, а также заемными средствами или крупными инвестициями. Они состоят из правовых хозяйственных обязательств перед третьими лицами: долгосрочных и краткосрочных кредитов банков, облигационных займов, а также средств других предприятий в виде векселей. Эти средства передаются предприятию во временное пользование на условиях платности и возвратности.

В составе финансовых ресурсов, формируемых в порядке перераспределения, в последние годы повышается роль развивающегося страхового рынка, предоставляющего предприятию страховые возмещения по рискам. Прошедшая в стране приватизация государственной собственности вызвала к жизни новые источники финансовых ресурсов в виде паевых, долевых и иных взносов учредителей, а также доходов по ценным бумагам, эмитируемым другими предприятиями. Особо следует остановиться на заметно снизившейся роли бюджетных ассигнований. В недавнем прошлом они занимали важное место в финансовых ресурсах, причем получали их предприятия чаще всего на безвозмездной основе.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 412; Нарушение авторских прав?; Мы поможем в написании вашей работы!