КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 7 : Засади набуття права здійснення оціночної діяльності

|

|

|

|

План

План

План

План

1. Методичне регулювання оцінки майна.

2. Рівні положень оцінки майна в Україні.

Використана література:

1. Роїна О.М. «Оцінка майна та майнових прав: Нормативна база.» Київ. КТН, 2005р. ст. 9-10.

2. Пазинич В.І, Свистун Л.А. «Оцінка об'єктів нерухомості», Київ. 2009 р.

ст. 68-73.

1. Методичне регулювання оцінки майна здійснюється у відповідних нормативно-правових актах з оцінки майна: положеннях (національних стандартах) оцінки майна, що затверджуються Кабінетом Міністрів України, методиках та інших нормативно-правових актах, які розробляються з урахуванням вимог положень (національних стандартів) і затверджуються Кабінетом Міністрів України або Фондом державного майна України.

Розроблення нормативно-правових актів з оцінки майна здійснюється на засадах міжнародних стандартів оцінки. До їх розроблення Фонд державного майна України залучає інші органи державної влади, саморегулівні організації оцінювачів, найбільш авторитетних оцінювачів, наукові та інші установи.

Нормативно-правові акти, які регулюють питання вартості (ціни) майна, не повинні суперечити положенням (національним стандартам) оцінки майна.

Положення (національні стандарти) оцінки майна повинні містити визначення понять, у тому числі поняття ринкової вартості, принципів оцінки, методичних підходів та особливостей проведення оцінки відповідного майна залежно від мети оцінки, вимоги до змісту звіту про оцінку майна та порядок його рецензування.

Положення (національні стандарти) оцінки майна визначають випадки застосування оцінювачами методичних підходів оцінки ринкової вартості майна та випадки і обмеження щодо застосування методичних підходів до визначення неринкових видів вартості майна. При цьому, якщо законами або нормативно-правовими актами Кабінету Міністрів України, договором на проведення оцінки майна або ухвалою суду не зазначено вид вартості, який повинен бути визначений в результаті оцінки, визначається ринкова вартість.

Положення (національні стандарти) оцінки майна є обов'язковими до виконання суб'єктами оціночної діяльності під час проведення ними оцінки майна всіх форм власності та в будь-яких випадках її проведення.

У разі провадження спільної господарської діяльності оцінка частки майна, яке вноситься іноземним суб'єктом господарювання, проводиться відповідно до нормативно-правових актів з оцінки майна, визначених Законом.

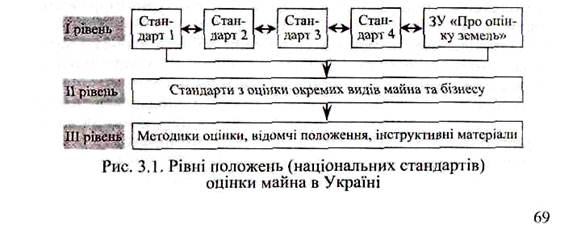

2. Для впорядкування і нормування операцій з оцінки об'єктів нерухомості прийнято рішення про формування в Україні трьохрівневої системи положень (національних стандартів) оцінки майна, яка має такий вигляд:

Національний стандарт № 1 «Загальні засади оцінки майна і майнових прав», затверджений постановою КМУ № 1440 від 10.09.2003 р. містить визначення понять, у тому числі поняття ринкової вартості, принципів оцінки, методичних підходів та особливостей проведення оцінки відповідного майна залежно від мети оцінки, вимог до незалежної оцінки майна, вимоги до змісту звіту про оцінку майна та порядок його рецензування.

Згідно із стандартом, об'єктом оцінки є майно та майнові права, які підлягають оцінці. Вони класифікуються за різними ознаками, зокрема об'єкти в матеріальній (нерухомість та рухоме майно) та нематеріальній формі, у формі цілісного майнового комплексу.

Нерухоме майно (нерухомість) — цс земельна ділянка без поліпшень або земельна ділянка з поліпшеннями, які з нею нерозривно пов'язані; будівлі, споруди, їх частини, а також інше майно, яке згідно із законодавством належить до нерухомого майна.

Рухоме майно — це матеріальні об'єкти, які можуть бути переміщеними без заподіяння їм шкоди. До рухомого майна належить майно у матеріал і. ній формі, які не є нерухомістю.

Об'єкти оцінки в нематеріальній формі — це об'єкти оцінки, які не існують у матеріальній формі, але дають змогу отримувати певну економічну вигоду. До об'єктів у нематеріальній формі належать фінансові інтереси (частки (паї, акції"), опціони, інші цінні папери та їх похідні, векселі, кредиторська і дебіторська заборгованість тощо).

Об'єкти оцінки у формі цілісного майнового комплексу — це об'єкти, сукупність активів яких дає змогу провадити певну господарську діяльність. Цілісним майновим комплексом с підприємства, а також їх структурні підрозділи (цехи, виробництва, дільниці тощо), які можуть бути виділені в установленому порядку в самостійні об'єкти з подальшим складанням відповідного балансу і можуть бути зареєстровані як самостійні суб'єкти господарської діяльності.

Бізнес як об'єкт оцінки — цс певна господарська діяльність, яка провадиться або планується для провадження з використанням активів цілісного майнового комплексу.

Оцінка проводиться із застосуванням бази, що відповідає ринковій вартості або неринковим видам вартості.

Ринкова вартість — цс вартість, за яку можливе відчуження об'єкта оцінки па ринку подібного майна на дату оцінки за угодою, укладеною між покупцем і продавцем після проведення відповідного маркетингу за умови, що кожна зі сторін діяла зі знанням справи, розсудливо і без примусу. Визначення ринкової вартості можливе із застосуванням усіх методичних підходів за наявності необхідної для цього інформації. Для визначення такої вартості враховується найбільш ефективне використання об'єкта оцінки.

Неринкові види вартості визначаються за допомогою методів та оціночних процедур, які ґрунтуються на результатах аналізу корисності або призначення об'єкта оцінки. До неринкових видів вартості належать: вартість заміщення, вартість відтворення, залишкова вартість відтворення (заміщення), вартість у використанні, споживча вартість, вартість ліквідації, інвестиційна вартість, спеціальна вартість, чиста вартість реалізації та Ін., порядок визначення яких встановлюється окремими національними стандартами.

Для проведення оцінки об'єктів нерухомості застосовуються такі основні методичні підходи.

Витратний підхід передбачає визначення поточної вартості витрат на відтворення чи заміщення об'єкта з подальшим коригуванням на суму зносу. В рамках цього підходу застосовуються методи: прямого відтворення та заміщення.

Дохідний підхід передбачає визначення поточної вартості очікуваних доходів від найбільш ефективного використання об'єкта оцінки). В рамках цього підходу застосовуються методи: прямої капіталізації доходу та непрямої капіталізації (дисконтування грошового потоку).

Порівняльний підхід передбачає аналіз цін продажу та пропонування подібного майна з відповідним коригуванням відмінностей між об'єктами порівняння та об'єктом оцінки. Метод аналогів (порівняння продаж).

Комбінований підхід передбачає застосування попередньо перелічених підходів.

Стандарт також визначає порядок проведення оцінки майна та вимоги до складання звіту з оцінки і підготовки висновку про вартість об'єкта нерухомості.

Національний стандарт № 2 «Оцінка нерухомого майна», затверджений постановою КМУ від 28.10.2004 р. № 1442, визначає особливості застосування методичних підходів (витратного, дохідного та порівняльного) до оцінки нерухомості та особливості оцінки окремих видів нерухомості (зокрема землі та поліпшень), а також регламентує послідовність оціночних процедур для кожного методичного підходу.

Національний стандарт № 3 «Оцінка цілісних майнових комплексів», затверджений постановою КМУ від 29.1І.2006р. № 1655, визначає особливості застосування та порядок визначення оціночної вартості цілісних майнових комплексів суб'єктів господарювання. Зокрема, зазначаються напрямки аналізу, який необхідно провести в процесі оцінки такого об'єкта (аналіз організаційно-правової форми підприємства, ринку його продукції та перспектив його розширення, ринку сировини та основних матеріалів, що використовуються у діяльності підприємства, правових засад провадження господарської діяльності, аналіз фінансово-господарської діяльності, майнового та фінансового стану та ін.). У документі охарактеризовані особливості застосування майнового, дохідного і порівняльного підходів оцінки цілісних майнових комплексів.

Національний стандарт № 4 «Оцінка майнових прав Інтелектуальної власності», затверджений постановою КМУ від 3.10.2007 р. Хе! 185, регламентує порядок проведення оцінки майнових прав на об'єкти права інтелектуальної власності, що належать до об'єктів у нематеріальній формі. Розкрито особливості застосування дохідного, витратного та порівняльного підходів оцінки та визначення розміру збитків, пов'язаних із неправомірним використанням об'єкта права інтелектуальної власності.

До першого рівня національних стандартів оцінки також доцільно віднести ЗУ «Про оцінку земель» від 11.12.2003 р. № 1378-1V. Він регламентує питання принципів та видів оцінки земель, регламентує діяльність суб'єктів оціночної діяльності стосовно землі, основні засади оцінки землі, питання оформлення документації з оцінки землі та державне регулювання у сфері її оцінки.

На другому рівні стандартів оцінки діють такі нормативні документи:

■ Стандарт з оцінки бізнесу.

■ Стандарт з оцінки обладнання.

■ Стандарт з оцінки нематеріальних активів.

■ Стандарт з оцінки транспортних засобів.

■ Стандарт з оцінки літальних апаратів та ін.

До третього рівня стандартів оцінки можна віднести: Методику експертної грошової оцінки земельних ділянок не сільськогосподарського призначення (№1050 від 16.06.99 р.), Методику оцінки вартості майна під час приватизації (№ 1554 від 12.10.2000 р.), Методику оцінки майна (№ 1891 від 10.12.2003 р.) та ін.

Лекція 4: Національний стандарт №1 «Загальні засади оцінки майна та майнових прав»

1. Загальні поняття стандарту.

2. Характеристика вартостей, згідно НС №1.

Використана література:

1. Роїна О.М. «Оцінка майна та майнових прав: Нормативна база.» Київ. КТН, 2005р.ст 207-224.

2. Пазинич В.І, Свистун Л.А. «Оцінка об'єктів нерухомості», Київ. 2009 р.ст. 70-71.

1. Національний стандарт N 1 «Загальні засади оцінки майна та майнових прав» є обов'язковим для застосування під час проведення оцінки майна та майнових прав суб'єктами оціночної діяльності, а також особами, які відповідно до законодавства здійснюють рецензування звітів про оцінку майна. Особливості проведення оцінки певних видів майна визначаються окремими національними стандартами.

Поняття, що вживаються у цьому Стандарті, використовуються в інших національних стандартах у значенні, встановленому цим стандартом, зокрема:

- база оцінки — комплекс методичних підходів, методів та оціночних процедур, що відповідають певному виду вартості майна. Для визначення бази оцінки враховуються мета оцінки та умови використання її результатів;

- методичні підходи — загальні способи визначення вартості майна, які ґрунтуються на основних принципах оцінки;

- метод оцінки — спосіб визначення вартості об'єкта оцінки, послідовність оціночних процедур якого дає змогу реалізувати певний методичний підхід;

- оціночні процедури — дії (етапи), виконання яких у певній послідовності дає можливість провести оцінку;

- принципи оцінки — покладені в основу методичних підходів основні правила оцінки майна, які відображають соціально-економічні фактори та закономірності формування вартості майна;

- об'єкти оцінки — майно та майнові права, які підлягають оцінці. Об'єкти оцінки класифікують за різними ознаками, зокрема, об'єкти оцінки в матеріальній та нематеріальній формі, у формі цілісного майнового комплексу;

- об'єкти оцінки у матеріальній формі — нерухоме майно (нерухомість) та рухоме майно;

- нерухоме майно (нерухомість) — земельна ділянка без поліпшень або земельна ділянка з поліпшеннями, які з нею нерозривно пов'язані, будівлі, споруди, їх частини, а також інше майно, що згідно із законодавством належить до нерухомого майна;

- рухоме майно — матеріальні об'єкти, які можуть бути переміщеними без заподіяння їм шкоди. До рухомого майна належить майно у матеріальній формі, яке не є нерухомістю;

- об'єкти оцінки у нематеріальній формі — об'єкти оцінки, які не існують у матеріальній формі, але дають змогу отримувати певну економічну вигоду. До об'єктів у нематеріальній формі належать фінансові інтереси (частки (паї, акції), опціони, інші цінні папери та їх похідні, векселі, дебіторська і кредиторська заборгованість тощо), а також інші майнові права;

- об'єкти оцінки у формі цілісного майнового комплексу (цілісний майновий комплекс) — об'єкти, сукупність активів яких дає змогу провадити певну господарську діяльність. Цілісними майновими комплексами є підприємства, а також їх структурні підрозділи (цехи, виробництва, дільниці тощо), які можуть бути виділені в установленому порядку в самостійні об'єкти з подальшим складанням відповідного балансу і можуть бути зареєстровані як самостійні суб'єкти господарської діяльності;

- бізнес — певна господарська діяльність, яка провадиться або планується для провадження з використанням активів цілісного майнового комплексу;

- необ'єктивна оцінка — оцінка, яка ґрунтується на явно неправдивих вихідних даних, навмисно використаних оцінювачем для надання необ'єктивного висновку про вартість об'єкта оцінки;

- неякісна (недостовірна) оцінка -- оцінка, проведена з порушенням принципів, методичних підходів, методів, оціночних процедур та (або) на основі необгрунтованих припущень, що доводиться шляхом рецензування;

- непрофесійна оцінка — оцінка, проведена з порушенням кваліфікаційних вимог, що визначаються законодавством про оцінку майна, майнових прав та професійну оціночну діяльність;

- подібне майно — майно, що за своїми характеристиками та (або) властивостями подібне до об'єкта оцінки і має таку саму інвестиційну привабливість;

- спеціалізоване майно — майно, що, як правило, не буває самостійним об'єктом продажу на ринку і має найбільшу корисність та цінність у складі цілісного майнового комплексу;

- надлишкове майно — майно, що не використовується у господарській діяльності підприємства і максимальна цінність якого досягається внаслідок відчуження;

- знос (знецінення) — втрата вартості майна порівняно з вартістю нового майна. Знос за ознаками його виникнення поділяють на фізичний, функціональний та економічний (зовнішній). Фізичний та функціональний знос може бути таким, що технічно усувається, і таким, що не усувається, або усунення його є економічно недоцільним;

- фізичний знос — знос, зумовлений частковою або повною втратою первісних технічних та технологічних якостей об'єкта оцінки;

- функціональний знос — знос, зумовлений частковою або повною втратою первісних функціональних (споживчих) характеристик об'єкта оцінки;

- економічний (зовнішній) знос — знос, зумовлений впливом соціально-економічних, екологічних та інших факторів на об'єкт оцінки;

- дата оцінки — дата (число, місяць та рік), на яку проводиться оцінка майна та визначається його вартість;

- вихідні дані — документи, в яких містяться характеристики об'єкта оцінки;

- ідентифікація об'єкта оцінки та пов'язаних з ним прав -- встановлення відповідності об'єкта оцінки наявним вихідним даним та інформації про нього.

2. Характеристика вартостей, згідно НС №1.

Вартість — еквівалент цінності об'єкта оцінки, виражений у ймовірній сумі грошей;

Ймовірна сума грошей — найбільша сума грошей, яку може отримати продавець та може погодитися сплатити покупець;

Поточна вартість -- вартість, приведена у відповідність із цінами на дату оцінки шляхом дисконтування або використання фактичних цін на дату оцінки;

Ціна — фактична сума грошей, сплачена за об'єкт оцінки або подібне майно;

Ринкова вартість — вартість, за яку можливе відчуження об'єкта оцінки на ринку подібного майна на дату оцінки за угодою, укладеною між покупцем та продавцем, після проведення відповідного маркетингу за умови, що кожна із сторін діяла із знанням справи, розсудливо і без примусу;

Строк експозиції -- строк, протягом якого об'єкт оцінки може бути виставлений для продажу на ринку з метою забезпечення його відчуження за найвищою ціною і тривалість якого залежить від співвідношення попиту та пропонування на подібне майно, кількості потенційних покупців, їх купівельної спроможності та інших факторів;

Подібна угода -- цивільно-правова угода, предметом якої є подібне майно і яка має спільні ознаки з угодою, для укладення якої проводиться оцінка;

Ліквідаційна вартість — вартість, яка може бути отримана за умови продажу об'єкта оцінки у строк, що є значно коротшим від строку експозиції подібного майна, протягом якого воно може бути продане за ціною, яка дорівнює ринковій вартості;

Вартість заміщення — визначена на дату оцінки поточна вартість витрат на створення (придбання) нового об'єкта, подібного до об'єкта оцінки, який може бути йому рівноцінною заміною;

Вартість відтворення — визначена на дату оцінки поточна вартість витрат на створення (придбання) в сучасних умовах нового об'єкта, який є ідентичним об'єкту оцінки;

Залишкова вартість заміщення (відтворення) - вартість заміщення (відтворення) об'єкта оцінки за вирахуванням усіх видів зносу (для нерухомого майна -з урахуванням ринкової вартості земельної ділянки при її існуючому використанні (прав, пов'язаних із земельною ділянкою);

Вартість ліквідації — вартість, яку очікується отримати за об'єкт оцінки, що вичерпав корисність відповідно до своїх первісних функцій;

Спеціальна вартість — сума ринкової вартості та надбавки до неї, яка формується за наявності нетипової мотивації чи особливої заінтересованості потенційного покупця (користувача) в об'єкті оцінки;

Інвестиційна вартість — вартість, визначена з урахуванням конкретних умов, вимог та мети інвестування в об'єкт оцінки;

Вартість у використанні -- вартість, яка розраховується виходячи із сучасних умов використання об'єкта оцінки і може не відповідати його найбільш ефективному використанню;

Оціночна вартість — вартість, яка визначається за встановленими алгоритмом та складом вихідних даних;

Прямі збитки - поточна вартість витрат на відтворення, заміщення або відшкодування ринкової вартості об'єкта оцінки без урахування нестриманих майбутніх вигод;

Дійсна вартість майна для цілей страхування — вартість відтворення (вартість заміщення) або ринкова вартість майна, визначені відповідно до умов договору страхування;

Дисконтування - - визначення поточної вартості грошового потоку з урахуванням його вартості, яка прогнозується на майбутнє;

Капіталізація — визначення вартості об'єкта оцінки на підставі очікуваного доходу від його використання. Капіталізація може здійснюватися із застосуванням ставки капіталізації (пряма капіталізація) або ставки дисконту (непряма капіталізація чи дисконтування);

Ставка капіталізації - коефіцієнт, що застосовується для визначення вартості об'єкта виходячи з очікуваного доходу від його використання за умови, що дохід передбачається незмінним протягом визначеного періоду в майбутньому. Ставка капіталізації характеризує норму доходу на інвестований капітал (власний та/або позиковий) і норму його повернення;

Ставка дисконту — коефіцієнт, що застосовується для визначення поточної вартості виходячи з грошових потоків, які прогнозуються на майбутнє, за умови їх зміни протягом періодів прогнозування. Ставка дисконту характеризує норму доходу на інвестований капітал та норму його повернення в післяпрогнозний період, відповідно до якої на дату оцінки покупець може інвестувати кошти у придбання об'єкта оцінки з урахуванням компенсації всіх своїх ризиків, пов'язаних з інвестуванням;

Грошовий потік — сума прогнозованих або фактичних надходжень від діяльності (використання) об'єкта оцінки;

Чистий операційний дохід — прогнозована сума надходжень від використання об'єкта оцінки після вирахування усіх витрат, пов'язаних з отриманням цієї суми;

Вартість реверсії — вартість об'єкта оцінки, яка прогнозується на період, що настає за прогнозним;

Право контролю — повноваження, отримані згідно із законодавством або відповідною угодою, які впливають на стратегію та/або дають змогу вирішувати питання управління певним підприємством. Права контролю враховуються під час проведення оцінки шляхом застосування контрольної надбавки або контрольної знижки;

Контрольна надбавка — збільшення вартості об'єкта оцінки через наявність більших прав контролю порівняно з вартістю об'єктів, які характеризуються правами контролю в меншому обсязі;

Контрольна знижка — зменшення вартості об'єкта оцінки через відсутність права контролю або їх меншого обсягу порівняно з вартістю об'єктів, які характеризуються правами контролю в більшому обсязі.

Лекція 5: Національний стандарт № 3«Оцінка цілісних майнових комплексів»

1. Загальні поняття стандарту.

2. Методичні підходи проведення оцінки цілісних майнових комплексів.

Використана література:

1.Національний стандарт №3 «Оцінка цілісних майнових комплексів». Від 10.09.2006р. №1655.

1. Національний стандарт N 3 є обов'язковим для застосування під час проведення оцінки цілісного майнового комплексу суб'єкта господарювання суб'єктами оціночної діяльності, а також особами, які відповідно до законодавства здійснюють рецензування звітів про оцінку цілісного майнового комплексу. У цьому Стандарті наведені нижче терміни вживаються у такому значенні:

- інвестований капітал - сума власного та запозиченого капіталу (довгострокового боргу) цілісного майнового комплексу;

- капітальні інвестиції - інвестиції, що спрямовуються у будівництво, виготовлення, реконструкцію, модернізацію, придбання, створення необоротних активів (включаючи необоротні матеріальні активи, призначені для заміни діючих, і устаткування для здійснення монтажу), а також авансові платежі для фінансування капітального будівництва;

- корпоративна частка - частка (пай, акції) господарського товариства, що утворене на основі цілісного майнового комплексу;

- мультиплікатор - коефіцієнт, що розраховується шляхом ділення ціни продажу (пропонування) подібного цілісного майнового комплексу або ринкової капіталізації акціонерного товариства, цілісний майновий комплекс якого розглядається як подібний до оцінюваного цілісного майнового комплексу, на відповідний фінансово-економічний або інший показник, що характеризує його діяльність;

- номінальний грошовий потік - грошовий потік у прогнозних цінах на майбутні періоди з урахуванням прогнозного рівня інфляції;

- номінальна ставка дисконту - ставка дисконту, що застосовується для визначення поточної вартості номінального грошового потоку;

- робочий капітал - вартість оборотних активів цілісного майнового комплексу, що зменшена на величину його короткострокових (поточних) зобов'язань;

- реальний грошовий потік - грошовий потік у цінах, фіксованих на дату оцінки, без урахування прогнозного рівня інфляції;

- реальна ставка дисконту - ставка дисконту, що застосовується для визначення поточної вартості реального грошового потоку.

Інші терміни вживаються у значенні, наведеному у національних стандартах оцінки майна та в інших нормативно-правових актах з питань оцінки. Вибір бази оцінки цілісних майнових комплексів здійснюється відповідно до вимог, встановлених Національним стандартом N 1 (1440-2003-п).. Нормативно-правовими актами з питань оцінки майна можуть встановлюватися особливості застосування та порядок визначення оціночної вартості цілісного майнового комплексу.

Застосування методичних підходів та обґрунтування висновку про вартість цілісного майнового комплексу здійснюються з урахуванням вимог, встановлених Національним стандартом N1 (1440-2003-п) та цим Стандартом.

З метою проведення оцінки цілісного майнового комплексу необхідно здійснити:

1) аналіз організаційно-правової форми підприємства, цілісний майновий комплекс якого оцінюється;

2) ознайомлення та аналіз ринку продукції (товарів, робіт, послуг) цілісного майнового комплексу в обсязі, достатньому для формування уявлення про обсяг та сегментацію такого ринку, поточної частки ринку продукції (товарів, робіт, послуг) цілісного майнового комплексу, перспектив діяльності підприємства, цілісний майновий комплекс якого оцінюється, на відповідному ринку для оцінки коректності припущень, зроблених під час підготовки прогнозу діяльності оцінюваного цілісного майнового комплексу;

3) ознайомлення та аналіз ринку сировини і основних матеріалів, що використовуються у діяльності підприємства, цілісний майновий комплекс якого оцінюється, у разі коли припущення щодо перспектив розвитку ринку сировини і основних матеріалів є складовою прогнозу діяльності такого майнового комплексу;

4) аналіз правових засад провадження господарської діяльності підприємства, цілісний майновий комплекс якого оцінюється, зокрема ліцензування, квотування, застосування механізмів ціноутворення на ринку відповідної продукції (товарів, робіт, послуг), наявність державної підтримки або обмежень, антимонопольні та екологічні вимоги, система оподаткування;

5) аналіз його фінансово-господарської діяльності, майнового та фінансового стану на дату оцінки та за період, що передує цій даті;

6) підготовку обґрунтованих прогнозу діяльності підприємства, цілісний майновий комплекс якого оцінюється, за основними показниками виробництва та реалізації продукції, фінансового і майнового стану та прогнозу потреби такого підприємства в інвестиціях з визначенням джерел фінансування.

Отримані висновки за результатами проведених аналізів покладаються в основу припущень, що використовуються під час проведення оцінки.

2. Для проведення оцінки цілісного майнового комплексу застосовуються такі основні методичні підходи:

- майновий;

- дохідний;

- порівняльний.

Майновий підхід застосовується для визначення ринкової вартості цілісного майнового комплексу у разі, коли саме зазначений підхід відбиває типову логіку потенційних покупців, яка ґрунтується на усталеній практиці, зокрема під час оцінки цілісного майнового комплексу, ринкова вартість якого визначається поточною вартістю ймовірного результату ліквідації зазначеного майнового комплексу.

Основним методом майнового підходу до оцінки цілісного майнового комплексу є метод накопичення активів. Оцінювачами може застосовуватися метод поточної вартості ймовірного результату ліквідації цілісного майнового комплексу, а також інші методи майнового підходу, доцільність застосування яких у конкретній ситуації необхідно обґрунтувати. Метод накопичення активів полягає у визначенні чистої вартості активів цілісного майнового комплексу. Чиста вартість активів цілісного майнового комплексу визначається як різниця між вартістю активів та вартістю його зобов'язань, визначених на дату оцінки.

Дохідний підхід до проведення оцінки цілісного майнового комплексу ґрунтується на застосуванні оціночних процедур переведення очікуваних доходів (чистих грошових потоків або дивідендів) у вартість цілісного майнового комплексу. Оцінка цілісного майнового комплексу проводиться з урахуванням поточного фінансового стану підприємства, цілісний майновий комплекс якого оцінюється, та прогнозних показників діяльності такого майнового комплексу.

Основним методом дохідного підходу, що застосовується для проведення оцінки цілісних майнових комплексів, є метод дисконтування грошового потоку. Застосування методу дисконтування грошового потоку передбачає такі оціночні процедури:

- вибір відповідної моделі грошового потоку;

- визначення прогнозного періоду надходжень грошового потоку;

- проведення прогнозування складових чистого грошового потоку та його розрахунку на кожен рік (квартал, місяць) прогнозного періоду;

- обґрунтування складових ставки дисконту та її визначення;

- проведення розрахунку вартості реверсії та його обґрунтування;

- визначення поточної вартості чистих грошових потоків, реверсії та надлишкового майна у разі його наявності в цілісному майновому комплексі;

- визначення вартості цілісного майнового комплексу як суми поточної вартості чистих грошових потоків, реверсії та поточної вартості надлишкового майна. Виходячи із специфіки діяльності підприємства, цілісний майновий комплекс якого оцінюється, та завдань оцінки, застосовуються такі моделі грошового потоку:

- чистий грошовий потік для власного капіталу;

- чистий грошовий потік для інвестованого капіталу.

Основними методами порівняльного підходу до оцінки цілісних майнових комплексів є метод ринку капіталу та метод ринкових угод. Загальним для методів порівняльного підходу є етап формування переліку подібних цілісних майнових комплексів, що використовуватимуться як об'єкти порівняння, та збирання інформації про них. Перелік подібних цілісних майнових комплексів формується з урахуванням таких критеріїв, як належність цілісного майнового комплексу (підприємства) певній галузі, його розмір, одно- або багатопродуктовість бізнесу, ринки збуту продукції (товарів, робіт, послуг), структура активів та інвестованого капіталу, місцезнаходження та інших суттєвих критеріїв.

Ринкова вартість цілісного майнового комплексу визначається як добуток фінансово-економічних показників, що характеризують діяльність підприємства, цілісний майновий комплекс якого оцінюється, та відповідних мультиплікаторів, визначених на підставі інформації про подібні об'єкти.

Фінансово-економічними показниками, що характеризують діяльність підприємства, цілісний майновий комплекс якого оцінюється, або подібних цілісних майнових комплексів, є показники балансової вартості власного капіталу, фінансового результату від провадження звичайної діяльності та інші обґрунтовані у звіті про оцінку цілісного майнового комплексу показники.

Під час підготовки висновку про вартість оцінюваного цілісного майнового комплексу, що визначається на підставі результатів застосування методів порівняльного підходу, може враховуватися інформація про ціни продажу та ціни пропонування оцінюваного цілісного майнового комплексу та його корпоративних часток.

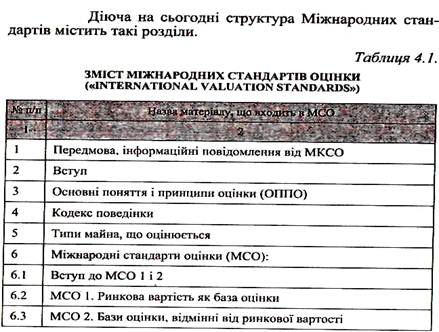

Лекція 6: Зміст Міжнародних стандартів оцінки нерухомості

1. Структура міжнародних стандартів.

2. Характеристика структури міжнародних стандартів.

Використана література:

1. Пазинич В.І, Свистун Л.А. «Оцінка об'єктів нерухомості», Київ. 2009 р.ст.98-104.

1. Структура міжнародних стандартів.

До 2000 р. Міжнародні керівництва з оцінки мали назву Керівництв із застосування, а Міжнародний стандарт № 3 і Міжнародний стандарт № 4 минулого внесені у 2000р. до Застосувань міжнародних стандартів оцінки (ЗМСО) під номерами 1 і 2 Основні розділи Міжнародних стандартів оцінки — «Основні поняття і принципи оцінки» й обидва Стандарти (1 і 2)—- зазнали несуттєвих змін. Коментар «Інвестиційне майно» вилучений, а його зміст відбитий вЗМСО № 1.

2. Характеристика структури міжнародних стандартів.

У Передмові та вступі наводяться такі інформаційні повідомлення та матеріали.

1. Місцезнаходження Комітету, керівництво Комітету, члени Комітету, статус і взаємовідносини.

2. Конституція Комітету. Дати заснування і реорганізацій, найменування, цілі функціонування, керівні І виконавчі органи, механізми участі і взаємовідносини, загальні збори, голова, секретар, фінансове забезпечення, політика, процедури.

3. Міжнародні стандарти оцінки. Цілі і сфери використання, організаційна структура документа, типова структура стандартів, додатки.

Так, типова структура основних стандартів і настанов містить вісім уніфікованих позицій:

1.Вступ.

2.Сфери використання.

3.Основні визначення.

4.3в'язок із стандартами бухгалтерського обліку.

5.Дискусіині аспекти.

6. Застереження.

7-ВІдхилення від стандартів.

8.Дата введення документа в дію.

Розділ «Основні поняття і принципи оцінки» (Сеneгаi Valuation Соncepts and Рrinciples) містить таку інформацію.

1. Вступ. Подібність, спільність проблем оцінки в різних країнах.

2. Поняття землі, власності, оцінювання і професії оцінювача.

3. Поняття нерухомості і прав на нерухомість, рухомого і нерухомого майна, різноманітних типів активів, амортизації.

4. Ціна, вартість, ринок і оцінювання, ринкова вартість, відновлювальна вартість, вартість заміщення.

5. Ринкова вартість. Принципи найкращого використання («найбільш ймовірне використання для об'єктів із тих, які фізично можливі, обгрунтовані, фінансово досяжні і які приводять до найвищої оцінки об'єкта»).

6. Корисність. Призначення і ефективне використання.

7. Інші важливі концепції (варіанти визначення ринкової вартості, залишкової вартості заміщення).

8. Методи оцінки.

Розділ «Кодекс поведінки» (Соde jf Conduct) містить такі положення:

1. Загальні зауваження.

2. Сфери використання Кодексу.

3. Визначення.

4. Питання етики. Взаємовідносини з колегами і спеціалістами з інших галузей діяльності, конфлікти інтересів, конфіденціальність у роботі, незалежність, компетенція, застереження, доповідь про оцінку.

Розділ «Типи власності, що оцінюється» (Property Tunes) структуровано за такою схемою.

1. Вступ, загальні зауваження.

2. Нерухомість: терміни, типи об'єктів нерухомості, права і обмеження, сервітути, особливості оцінки, основні методи оцінки.

3. Рухома власність (майно): терміни, типи майна, обладнання, оборотний капітал, нематеріальні активи, особливості оцінки і методи оцінки.

4. Бізнес. Комерційна діяльність, діюче підприємство, юридична особа, складні структури, особливості оцінки і методи оцінки, інвестиційний бізнес.

5. Фінансові інтереси. Види фінансових інтересів, інвестиції в нерухомість і цінні папери, зв'язок із стандартами фінансової діяльності, особливості оцінки.

Основний розділ — «Міжнародні стандарти оцінки» (IVSC) — має таку структуру.

1. Введення у міжнародні стандарти. Ринкова і неринкова бази оцінки, ринки, ціна, вартість, оцінка.

2. IVS-1 «База оцінки — ринкова вартість». Наводиться детальний аналіз ринкової оцінки об'єктів нерухомості як визначального підходу оцінювання майна.

3. IVS-2 «Бази оцінки, відмінні від ринкової вартості». Розглядаються неринкові методи оцінок, зокрема; оцінка при збереженні напрямку використання, оцінка при обмеженні ринкового обороту. Спеціалізовані оцінки, знос, старіння, переоцінка.

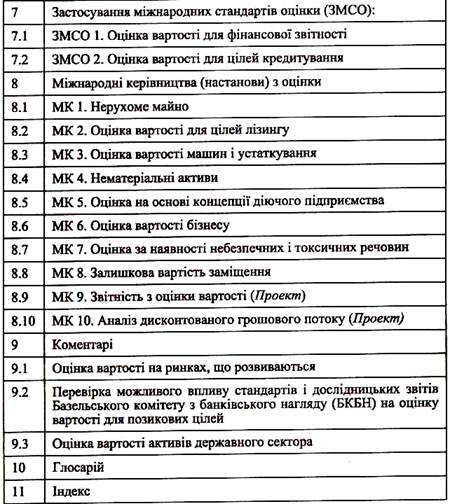

Зміст розділу «Застосування міжнародних стандартів» (додатки) можна подати таким чином.

1. IVa-1. «Оцінка для фінансової звітності». Призначення — допомогти оцінювачу нерухомості спільно із спеціалістами суміжних професій формалізувати зміст фінансових документів.

2. IVA-2. «Оцінка для кредитних цілей». Виокремлення стандарту оцінки майна для тих операцій, де воно виступає як застава при одержанні кредиту.

Розділ міжнародних стандартів «Керівні настанови» (Guidance Notes G№ 1 — G№ 10) сформований внаслідок розвитку раніше діючих додатків до міжнародних стандартів АРG-1, АРG-3. Він містить такі керівні настанови.

GN-1 «Нерухомість».

GN-2 «Оцінка орендних прав».

GN-3 «Оцінка машин і обладнання».

GN-4 «Нематеріальні активи».

GN-5 «Діючі підприємства».

GN-6 «Оцінка бізнесу».

GN-7 «Небезпечні отруйні речовини в оцінюванні».

GN-8 «Залишкова вартість заміщення».

Окрім того, IVSC містить: коментарі, словник термінів та схему взаємовідносин із міжнародними фінансовими стандартами (Іnternatijnai Ассоuntsng Standarts).

Міжнародні і європейські стандарти оцінки, які були прийняті в 2000 р. (позначаються, відповідно, як МСО-2000 і ЕСО-2000), порівняно з попередніми, містили істотні зміни, які були внесені в Міжнародні стандарти фінансової звітності (МСФЗ) і які, у свою чергу, були погоджені з Міжнародною організацією, що поєднує комісії з цінних паперів (МОКЦП).

Можна констатувати, що останнім часом в міжнародних правилах з'явилися дуже важливі новації -— як у бухгалтерському обліку (фінансовій звітності), так і в оцінній діяльності. При цьому досягнута гармонізація основних принципів і понять між МСО, МСФЗ й МОКЦП. Відповідно до нових МСО наприкінці 2000 р. були внесені зміни й доповненняв європейські (ЕСО), американські (USPAP) і в ряд інших національних стандартів оцінки.

Новітні зміни в МСО стали наслідком глобальної гармонізації, досягнутої в 2000 році між представниками різних сфер економічної діяльності, а саме: інвесторами й фахівцями із цінних паперів, що входять у Міжнародну організацію комісій з цінних паперів (МОКЦП — IOSCO); бухгалтерами, що працюють за Міжнародними стандартами фінансової звітності (МСФЗ — IAS), і оцінювачами, серед яких, крім МКСО, до 2000 року особливо передові позиції стала посідати Європейська група асоціацій оцінювачів (ЄГАО — ТЕGoVA).

Сам факт прийняття міжнародними організаціями тих або інших стандартів дозволяє вважати ці стандарти «загальноприйнятими», і за задумом вони повинні відображати «найкращу практику». Тому в міжнародних документах прийнято говорити про такі стандарти як про «загальноприйняту найкращу практику», хоча самі процедури їхнього прийняття — це складний організаційний процес.

В оновленому Резюме загального розділу МСО наголошено, що стандарти «покликані полегшити проведення міжнародних трансакцій (угод), пов'язаних із майном (насамперед, нерухомим), і зробити свій внесок у життєстійкість глобальних ринків, сприяючи більшій прозорості фінансової звітності. Акцент зроблений на використання справжньої ринкової інформації, на основі якої можна виносити професійні судження, що стосуються оцінок майна».

Найважливіші для розуміння змісту оцінної діяльності розділи МСО збереглися за цей час майже в незмінному вигляді. Основні й істотні зміни, які відбувалися в МСО, стосувалися взаємозв'язку оцінної діяльності з бухгалтерською й фінансово-кредитною діяльністю, про гармонізацію яких ішла мова вище. Саме зміни в останніх двох професійних сферах викликають необхідність відповідних коригувань.

Зокрема, щодо того, що є «об'єктом оцінки», тепер, у першу чергу, називається «майно», а вже у зв'язку з фінансовою звітністю — «активи». Раніше ці поняття вводилися у зворотній послідовності, що могло призволити до змішування оцінних і бухгалтерських процедур.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 2607; Нарушение авторских прав?; Мы поможем в написании вашей работы!