КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 36: Види вартості, які визначаються при оцінці підприємства

|

|

|

|

ПЛАН

1. Особливості бізнесу як об'єкту оцінки.

2. Необхідність та мета оцінки бізнесу (вартості підприємства).

Використана література:

4. Кучеренко В.Р., Квач Я.П. «Оцінка бізнесу та нерухомості» ст.20-23;

5. Круш П.В., Поліщук П. В., «Оцінка бізнесу» ст. 10-14.

1. Власник бізнесу має право продати його, закласти, застрахувати, заповідати. Таким чином, бізнес стає об'єктом операції, товаром зі всіма притаманними йому властивостями.

Як будь який товар, бізнес має бути корисним для покупця. Перш за все він повинен відповідати потребі в отриманні доходів. Як і у будь-якого іншого товару, корисність бізнесу реалізується в користуванні ним. Отже, якщо бізнес не приносить доходу власнику, він втрачає для нього свою корисність і підлягає продажу. І якщо хтось інший бачить нові способи його використання, інші можливості отримання доходу, то бізнес стає товаром. Все це справедливо і для підприємства, і для фірми.

В той же час отримання доходу, відтворювання або формування альтернативного бізнесу, нового підприємства супроводиться певними витратами.

Корисність і витрати в сукупності складають ту величину, яка є основою ринкової ціни, що розраховується оцінювачем і яку можна визначити як ринкову вартість. Таким чином, бізнес як певний вид діяльності, підприємство і фірма як його організаційна форма в ринковій економіці задовольняють потреби власника в прибутках, для отримання яких затрачуються певні ресурси.

Бізнес, підприємство та фірма володіють всіма ознаками товару і можуть бути об'єктом купівлі-продажу. Але це товари особливого роду. І особливості ці зумовлюють принципи і методи оцінки.

По—перше, це товар інвестиційний, тобто товар, вкладення в який здійснюються з метою віддачі в майбутньому. Витрати і доходи роз'єднані в часі. Причому розмір очікуваного доходу не відомий, має характер вірогідності, тому інвестору доводиться враховувати ризик можливої невдачі. Якщо майбутні доходи з урахуванням часу їхнього отримання виявляються менше витрат на придбання інвестиційного товару, він втрачає свою інвестиційну привабливість. Таким чином, поточна вартість майбутніх доходів, які може отримати власник, є верхньою межею ринкової ціни з боку покупця.

|

|

|

По-друге, бізнес є системою, але продаватися може як вся система в цілому, так і окремо її підсистеми і навіть елементи. В цьому випадку руйнується його зв'язок з власним конкретним капіталом, конкретною організаційно-економічною формою, елементи бізнесу стають основою формування іншої, якісно нової системи. Фактично товаром стає не сам опис, а окремі його складові.

По-третє, потреба в цьому товарі залежить від процесів, які відбуваються як всередині самого товару, так і в зовнішньому середовищі. Причому, з одного боку, нестабільність в товаристві приводить бізнес до нестійкості, з іншого боку, його нестійкість веде до подальшого наростання нестабільності і в самому товаристві. З цього витікає ще одна особливість бізнесу як товару - потреба в регулюванні купівлі—продажу.

По-четверте, враховуючи особливе значення стійкості бізнесу для стабільності в товаристві, необхідна участь держави не тільки в регулюванні механізму купівлі-продажу бізнесу, але і у формуванні ринкових цін,на бізнес, в його оцінці.

Професійний оцінювач в своїй діяльності завжди керується конкретною ціллю. Чітке, грамотне формулювання цілі дозволяє правильно визначити вид вартості, що розраховується, вибрати метод оцінки.

Як правило, ціль оцінки полягає у визначенні якої-небудь оцінної вартості, що необхідно клієнту для прийняття рішень. В проведенні оцінних робіт зацікавлені різні сторони: від державних структур до приватних осіб; в оцінці бізнесу можуть бути зацікавлені контрольно-ревізійні органи, управлінські структури, кредитні організації, страхові компанії, податкові фірми й інші організації, приватні власники бізнесу, інвестори і т. і.

|

|

|

2. Професійний оцінювач у своїй діяльності завжди керується конкретною метою. Чітке, грамотне формулювання мети дозволяє правильно визначити вид вартості, що розраховується, вибрати метод оцінки.

Слід зазначити, що об'єктом різних угод (купівлі-продажу, кредитування, страхування, оренди, лізингу тощо) може бути як підприємство у цілому, так і окремі його частини. Відповідно до цього з урахуванням методичних особливостей та технології оціночних робіт може оцінюватися:

—підприємство у цілому;

—нерухомість підприємства;

—машини, обладнання, тобто машинний парк підприємства;

—нематеріальні активи підприємства.

Найбільш характерними випадками, коли виникає потреба у визначенні вартості бізнесу (підприємства як єдиного майнового комплексу) є:

—визначення вартості цінних паперів у разі купівлі-продажу акцій підприємства на фондовому ринку. Купівля підприємства, що перебуває у акціонерній власності, це купівля усіх акцій, емітованих даних підприємством. Але, для того, щоб контролювати підприємство достатньо купити лише контрольний пакет акцій. Незалежно від того, купується контрольний чи неконтрольний пакет акцій, інвестору, щоб прийняти обґрунтоване інвестиційне рішення, необхідно оцінити власність підприємства та частку цієї власності, яка припадає на придбаний пакет акцій, що продавався, а також можливі майбутні доходи від бізнесу;

—визначення вартості підприємства у разі його купівлі-продажу цілком або по частинах на аукціоні або за конкурсом, що здійснюється за процедурою банкрутства або при приватизації;

—реструктуризація (злиття, поглинання, виділення самостійних підприємств із складу холдингу) та ліквідація підприємства як за рішенням власника так і за рішенням арбітражного суду при банкрутстві підприємства.

—розробка бізнес-плану розвитку підприємства. У процесі стратегічного планування важливо оцінити майбутні доходи фірми, ступінь її стійкості та цінність іміджу;

|

|

|

—визначення кредитоспроможності підприємства та вартості застави при кредитуванні. У даному випадку оцінка необхідна у зв'язку з тим, що вартість активів за даними бухгалтерської звітності може бути відмінною від їх ринкової вартості;

—страхування, в процесі якого виникає необхідність визначення вартості активів напередодні втрат;

—оподаткування. При визначенні бази оподаткування необхідно мати об'єктивну оцінку компанії;

—прийняття обґрунтованих управлінських рішень. Інфляція спотворює фінансову звітність компанії, а періодичне переоцінювання майна дозволяє підвищити реалістичність фінансової звітності, яка є базою для прийняття фінансових рішень;

—внесення до уставного капіталу внесків засновників;

—визначення розміру орендної плати при здачі бізнесу в оренду.

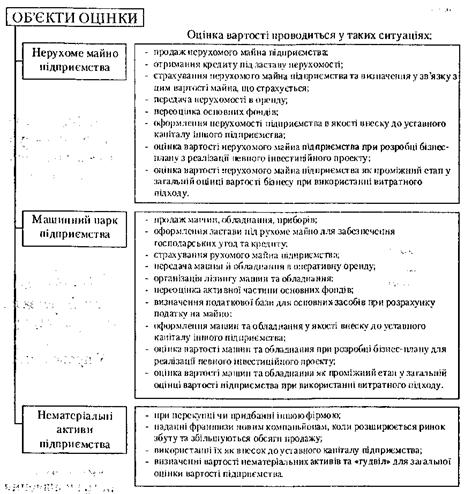

Найбільш характерні випадки, коли виникає потреба у визначенні вартості окремих елементів підприємства, представлені на рис. 2.1.

Обґрунтованість та достовірність оцінки вартості бізнесу багато в чому залежить від того, наскільки правильно визначена сфера використання оцінки: купівля-продаж, отримання кредиту, страхування, оподаткування та т.п.

|

| Рис. 2.1. Сфера використання оцінки |

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 384; Нарушение авторских прав?; Мы поможем в написании вашей работы!