КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоговая система и принципы ее функционирования

|

|

|

|

Основным источником доходов государства являются налоги. Налоговую политику называют фискальной. Слово «фискальный» латинского происхождения и в переводе означает «казенный». В Украины в эпоху Петра I фискалами называли должностных лиц, которые надзирали за сбором налогов и финансовыми делами. В современной экономической литературе фискальная политика ассоциируется с государственным регулированием налоговой системы.

Налоговая система – это совокупность пошлин, сборов, налогов и других платежей, а также общих принципов налогообложения и сборов.

Пошлина (англ. tariff) – денежные сборы, взимаемые соответствующими государственными органами при выполнении ими определенных функций, предусмотренных законодательством данной страны. Наиболее распространены регистрационные, гербовые, почтовые, судебные и наследственные пошлины. С провозимых через границу товаров взыскиваются таможенные пошлины.

Сбор – это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий предоставления им определенных прав или выдачи разрешений (лицензий).

Однако основным источником доходов государства являются налоги.

Налог – это изъятие в пользу государства заранее определенной и установленной в законодательном порядке части дохода хозяйствующего субъекта.

Налогообложение – это способ регулирования доходов и источников пополнения государственных средств.

Исторически налоги возникают с появлением государства. Сколько веков существуют налоги, столько экономическая теория ищет принципы оптимального налогообложения, первые из которых сформулировал А. Смит. На основе его взглядов к настоящему времени сложились две крупные концепции налогообложения.

Первая основана на идее, что налог должен быть пропорционален той выгоде, которую получает налогоплательщик от услуги, оказанной им государством (пример А. Смита: ремонт дорог должен оплачивать тот, кто ими пользуется). Вторая концепция предполагает зависимость налога от размера получаемого дохода.

Современные налоговые системы используют целый ряд принципов:

• всеобщность, т. е. охват всех экономических субъектов, получающих доходы;

• стабильность, т. е. устойчивость видов налогов и налоговых ставок во времени;

• равнонапряженность, т. е. взимание налогов по идентичным для всех налогоплательщиков ставкам;

• обязательность т. е. принудительность налога, неизбежность его выплаты, самостоятельность субъекта в исчислении и уплате налога;

• социальная справедливость, т. е. установление налоговых ставок и налоговых льгот, оказывающих щадящее воздействие на низкодоходные предприятия и группы населения.

Налоговая система базируется на законодательных актах государства, которыми устанавливаются элементы налога. К ним относятся:

• субъект налога, или налогоплательщик, т. е. лицо, на которое возложена обязанность уплачивать налог; им может быть юридическое или физическое лицо;

• объект налога, т. е. доход или имущество, с которого начисляется налог (заработная плата, прибыль, ценные бумаги, недвижимое имущество и т. д.);

• источник налога – это независимо от объекта налогообложения – чистый доход общества;

• ставка налога – это важный элемент налога, определяющий величину налога на единицу обложения (скажем, с одной сотки земли, с 1000 грн. и т. д.). Различают предельную налоговую ставку, среднюю, нулевую и льготную.

Предельная налоговая ставка есть прирост выплачиваемых налогов, поделенный на прирост дохода.

Средняя налоговая ставка – это общий налог, поделенный на величину налогооблогаемого дохода.

Налоговые льготы – это уменьшение налоговых ставок или полное освобождение от налогов отдельных физических или юридических лиц в зависимости от профиля, производства, характера производимой продукции и других характеристик.

Льготы в силу их разнообразного характера и большого охвата налогоплательщиков могут приводить к ощутимому снижению реальной ставки налогообложения по сравнению с номинальной.

Поэтому по признаку соотношения между ставкой налога и доходом налоги делятся на:

• прогрессивный, при котором средняя ставка повышается по мере возрастания дохода;

• регрессивный, при котором средняя ставка понижается по мере возрастания дохода;

• пропорциональный, при котором средняя ставка остается неизменной независимо от размеров дохода.

По механизму формирования налоги делятся на две основные группы: прямые и косвенные.

Прямые налоги взимаются непосредственно с владельцев имущества, получателей доходов.

Косвенные налоги взимаются в сфере реализации или потребления товаров и услуг, т. е. в конечном итоге перекладываются на потребителей продукции.

К прямым налогам относятся:

• подоходный с населения;

• на прибыль корпораций;

• на прирост капитала;

• с наследства и дарений;

• поимущественный налог.

К косвенным налогам относятся:

• налог с оборота;

• на добавленную стоимость (НДС);

• на отдельные виды товаров (акцизы); к таким товарам относятся: табак, драгоценности, нефтепродукты и т. д.;

• таможенные пошлины.

Таковы общемировые стандарты. Налоговые реформы Украины приблизили ее систему налогообложения к международным нормам. Налоги в Украины разделены на три группы: федеральные, республиканские и местные.

Федеральные налоги устанавливаются парламентом и в обязательном порядке взимаются на всей территории Украины.

Республиканские налоги тоже общеобязательны. При этом сумма платежей по налогу зачисляется равными долями в бюджет республики и в бюджет города или района, где расположен налогоплательщик.

Местные налоги лишь частично являются общеобязательными. Часть налогов может устанавливаться по решению местных властей.

Вопрос о том, каким быть налогу (высоким или низким) – предмет постоянных дискуссий экономистов. Государственное вмешательство в экономику всегда связано с повышением налогов, ослабление вмешательства – с их снижением. Главный вопрос в том, как и то и другое влияет на экономику.

Последователи Кейнса ориентированы на «экономику спроса». Они считают, что высокий уровень налога снижает покупательную способность общества, т. е. совокупный спрос. Значит, цены снижаются, инфляция затухает. Напротив, сокращение налогов способствует росту совокупного спроса, увеличению цен и ускорению темпа инфляции.

Сторонники «экономики предложения» убеждены в противоположном: они считают, что высокие налоги увеличивают издержки предпринимателей, которые перекладываются на потребителей в форме более высоких цен и вызывают инфляцию. Они – за снижение налогов.

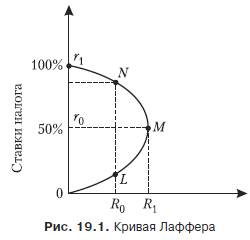

Однозначного ответа на вопрос о том, кто прав, экономическая наука пока не нашла. Но сделана попытка установить связь между ставкой налога и деловой активностью. Американский профессор А. Лаффер (сторонник теории предложения) доказал, что при ставке подоходного налога выше определенного уровня резко снижается деловая активность, ибо предпринимательская деятельность становится невыгодной. А более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, принятию деловых рисков, расширению национального производства и дохода. В результате расширяется налоговая база, которая сможет поддержать налоговые поступления на высоком уровне даже при том, что ставки налога будут ниже. Связь между ставками налогов и налоговыми поступлениями получила название «кривая Лаффера» (рис. 19.1).

Если налоговая ставка равна нулю (точка 0), то государство ничего не получит. Если налоговая ставка r = 100 %, то никто не будет заинтересован работать и государство тоже ничего не получит. При какой-то ставке (скажем, г0 = 50 %) сумма, взимаемая государством в виде подоходного налога, достигнет максимума R1 (точка М). Попытки повысить налоговые ставки приведут к снижению R0 (точка N). Кривая Лаф-фера не дает ответа на вопрос, при какой ставке налогов поступления налогов максимальны.

Налоговая система любой страны, в том числе и РФ, подвержена изменениям. Так, с 1 января 2001 г. в Украины введен единый социальный налог. Он зачисляется в государственный внебюджетный фонд и заменяет собой совокупность взносов в Пенсионный фонд РФ, в Фонд обязательного медицинского страхования РФ, в Фонд социального страхования РФ и Государственный фонд занятости, который ликвидируется. Справедливости ради отметим, что данное решение подверглось критике в обществе.

Лекция 21 Тема: МЕЖДУНАРОДНЫЕ ЭКОНОМИЧЕСКИЕ ОТНОШЕНИЯ.

В лекции рассматриваются следующие вопросы:

• формы международных экономических отношений;

• международные валютные отношения;

• теория глобализации.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 440; Нарушение авторских прав?; Мы поможем в написании вашей работы!