КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

СК не більшеОК: 2

|

|

|

|

3. У розрахунок додаткового капіталу вартість субординованого капіталу включається зі щорічним зменшенням розміру цих коштів на 20 % від їх первинного розміру протягом останніх п'яти років.

Для визначення розміру регулятивного капіталу банку загальний розмір капіталу 1-го і 2-го рівнів (суму основного та додаткового капіталу) зменшують на кошти, вкладені (КВ) у балансову вартість таких активів:

• акції та інші цінні папери з нефіксованим прибутком у портфелі банку на продаж та інвестиції, які випущені банками;

• вкладення в капітал (що не консолідуються) асоційованих та дочірніх установ, а також вкладення в капітал інших установ у розмірі 10 і більше відсотків їх статутного капіталу;

• кошти, що вкладені в інші банки на умовах субординованого боргу;

• суму перевищення максимального розміру кредитного ризику на одного інсайдера з контролем;

• суму операцій з інсайдерами на пільгових умовах.

Відрахування із суми основного і додаткового капіталу вартості боргових цінних паперів здійснюється з метою упередження ланцюгового банкрутства банків. Вкладення в акції інших банків виключаються з метою уникнення ситуації, коли банки купуватимуть акції один одного для штучного збільшення статутного капіталу. Інвестиції в дочірні компанії та істотна участь у статутному капіталі інших установ вважаються екстремально ризикованими інвестиціями. Тому регулятивний капітал розраховується, виходячи із припущення, що вони є збитковими. Це спонукає банки для проведення таких операцій залучати більше капіталу.

3. Нормативи капіталу, ліквідності та платоспроможності банку

З метою захисту інтересів вкладників і кредиторів та забезпечення фінансової надійності банків Національний банк України, відповідно до визначеного ним порядку, встановлює для них обов'язкові економічні нормативи. Функція нормативу - визначення ступеню захищеності від певного виду ризику. При цьому слід враховувати, що захист від одного виду ризику не є гарантією загальної стійкості банку (інакше кажучи, добрий кредитний портфель не компенсує проблем з ліквідністю).

Регулювання діяльності банків через економічні нормативи регламентує Інструкція про порядок регулювання діяльності банків в Україні, затверджена Постановою НБУ № 368 від 28.08.2001 р., розроблена відповідно до ст.2,4,7-12, 30-36,47-50,52,69,73 Закону України "Про банки і банківську діяльність", а також згідно з рекомендаціями Базельського комітету з банківського нагляду.

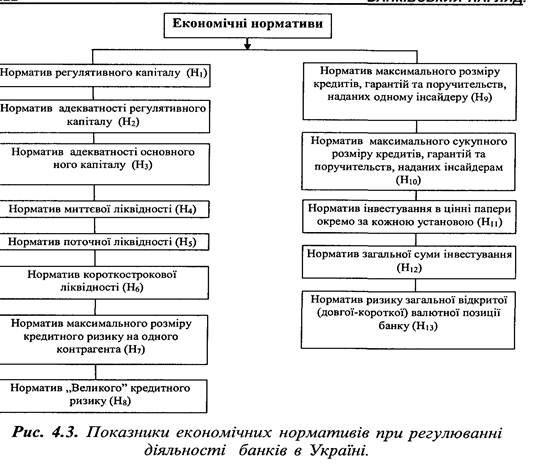

Цією Інструкцією Національний банк України установив такі економічні нормативи, що є обов'язковими до виконання всіма банками в Україні (рис.3).

Залежно від сфери банківської діяльності, яку вони регулюють, усі нормативи ділять на п'ять груп:

1. нормативи капіталу - мінімальний розмір регулятивного капіталу (НІ), адекватність регулятивного капіталу (Н2), адекватність основного капіталу (НЗ);

2. нормативи ліквідності - миттєва ліквідність (Н4), поточна ліквідність (Н5), короткострокова ліквідність (Н6);

3. нормативи кредитного ризику - максимальний розмір кредитного ризику на одного контрагента (Н7), великий кредитний ризик (Н8), максимальний розмір кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9), максимальний сукупний розмір кредитів, гарантій та поручительств, наданих інсайдерам (Н10);

4. нормативи інвестування - інвестування в цінні папери окремо за кожною установою (Н11), загальна сума інвестування (Н12);

5. норматив ризику загальної відкритої (довгої/короткої) валютної позиції банку (Н13).

У кожну групу входять кілька економічних нормативів, розрахунок яких за винятком нормативів групи ліквідності, зводиться до співвідношення певних статей активу чи пасиву банківського балансу із капіталом банку (для розрахунку береться регулятивний капітал).

Національний банк України установлює норматив мінімального розміру регулятивного капіталу (Н1), якого всі банки зобов'язані дотримуватися. Мінімальний розмір регулятивного капіталу (НІ) діючих банків має становити:

1. Для місцевих кооперативних банків:

• на 1 січня 2005 року - не менше ніж 1,3 мли. євро;

• на 1 січня 2006 року - не менше ніж 1,4 млн. євро;

• на 1 січня 2007 року "не менше ніж 1,5 млн. євро.

2. Для банків, які здійснюють свою діяльність на території однієї області (регіональних), у тому числі спеціалізованих ощадних та іпотечних:

• на 1 січня 2005 року - не менше ніж 4 млн. євро;

• на 1 січня 2006 року - не менше ніж 4,5 млн. євро;

• на 1 січня 2007 року - не менше ніж 5 млн. євро.

3. Для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових), центрального кооперативного банку:

• на 1 січня 2005 року - не менше ніж 6 млн. євро;

• на 1 січня 2006 року - не менше ніж 7 млн. євро;

• на 1 січня 2007 року-не менше ніж 8 млн. євро.

Мінімальний розмір регулятивного капіталу (НІ) новостворених банків має становити:

1. Для місцевих кооперативних банків:

· до одного року діяльності – 1 млн. євро;

• до двох років діяльності -1,1 млн. євро;

• до трьох років діяльності -1,2 млн. євро;

• до чотирьох років діяльності -1,35 млн. євро;

• починаючи з п'ятого року діяльності -1,5 млн. євро.

2. Для банків, які здійснюють свою діяльність на території однієї області (регіональних), у тому числі спеціалізованих ощадних та іпотечних:

• до одного року діяльності - 3 млн. євро;

• до двох років діяльності - 3,5 млн. євро;

• до трьох років діяльності - 4 млн. євро;

• до чотирьох років діяльності - 4,5 млн. євро;

• починаючи з п'ятого року діяльності - 5 млн. євро.

3. Для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових), центрального кооперативного банку:

• до одного року діяльності - 5 млн. євро;

• до двох років діяльності - 5,5 млн. євро;

• до трьох років діяльності - 6 млн. євро;

• до чотирьох років діяльності - 7 млн. євро;

• починаючи з п'ятого року діяльності - 8 млн. євро.

Національний банк залежно від економічного становища країни, стану світових фінансово-кредитних і валютних ринків та відповідно до змін курсу національної валюти може переглядати мінімальний розмір регулятивного капіталу. У разі значного підвищення значення нормативу мінімального розміру регулятивного капіталу для банків встановлюється перехідний період для нарощування капіталу згідно з розробленими банками програмами капіталізації.

Норматив адекватності регулятивного капіталу - Н2 (норматив платоспроможності) відображає здатність банку своєчасно і в повному обсязі розрахуватися за своїми зобов'язаннями, що випливають із торговельних, кредитних або інших операцій грошового характеру. Чим вище значення показника адекватності регулятивного капіталу, тим більша частка ризику, що її приймають на себе власники банку і навпаки: чим нижче значення показника, тим більша частка ризику, що її приймають на себе кредитори/вкладники банку. Норматив адекватності регулятивного капіталу встановлюється для запобігання надмірному перекладанню банком кредитного ризику та ризику неповернення банківських активів на кредиторів/вкладників банку.

Значення показника адекватності регулятивного капіталу визначається як співвідношення регулятивного капіталу банку до сумарних активів і певних позабалансових інструментів, зважених за ступенем кредитного ризику та зменшених на суму створених відповідних резервів за активними операціями.

Для розрахунку адекватності регулятивного капіталу банку його активи поділяються на п'ять груп за ступенем ризику та підсумовуються з урахуванням відповідних коефіцієнтів зваження:

І група активів із ступенем ризику 0 відсотків:

♦ готівкові кошти;

♦ банківські метали;

♦ кошти в Національному банку України;

♦боргові цінні папери центральних органів виконавчої влади, що рефінансуються та емітовані Національним банком;

♦нараховані доходи за борговими цінними паперами, що рефінансуються та емітовані Національним банком;

♦боргові цінні папери центральних органів виконавчої влади у портфелі банку на продаж і на інвестиції;

♦зобов'язання і кредитування, які надані клієнтами та за якими банк не бере на себе ризик;

♦валюта та банківські метали до отримання за купленими опціонними контрактами з метою хеджування.

ІІ група активів із ступенем ризику 10 відсотків:

♦ короткострокові та довгострокові кредити, що надані центральним органам виконавчої влади;

♦нараховані доходи за кредитами, що надані центральним органам виконавчої влади.

ПІ група активів зі ступенем ризику 20 відсотків:

♦боргові цінні папери місцевих органів виконавчої влади, що рефінансуються та емітовані Національним банком;

♦ боргові цінні папери місцевих органів виконавчої влади в портфелі банку на продаж та на інвестиції;

♦кошти до запитання, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

♦ нараховані доходи за коштами до запитання, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

♦ депозити овернайт, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

♦інші короткострокові депозити, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

♦нараховані доходи за депозитами овернайт, іншими короткостроковими депозитами, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

♦кредити овердрафт, овернайт та інші короткострокові кредити, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

♦ нараховані доходи за кредитами овердрафт, овернайт та іншими короткостроковими кредитами, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас;

♦валюта та банківські метали, які куплені на умовах спот у банку-контрагента, який має офіційний кредитний рейтинг не нижче, ніж інвестиційний клас.

IV група активів зі ступенем ризику 50 відсотків:

♦ кошти до запитання в інших банках, що не належать до інвестиційного класу;

♦нараховані доходи за коштами до запитання в інших банках, що не належать до інвестиційного класу;

♦депозити овернайт, які розміщені в інших банках, що не належать до інвестиційного класу;

♦ короткострокові та довгострокові кредити, що надані місцевим органам виконавчої влади;

♦ нараховані доходи за кредитами, що надані місцевим органам виконавчої влади;

♦ гарантійні депозити в інших банках (покриті);

♦зобов'язання з кредитування, які надані банкам;

♦валюта та банківські метали, які куплені, але не одержані;

♦ активи до одержання;

♦валюта та банківські метали, які куплені за умовами спот у банку-контрагента, що не належить до інвестиційного класу;

♦ кредити овернайт, які надані іншим банком, що не належать до інвестиційного класу;

♦валюта та банківські метали до отримання за іншими опціонними контрактами;

♦ дисконт/премія до отримання за форвардними валютними контрактами;

♦ хедтовані процентні доходи майбутніх періодів в іноземній валюті;

♦ витрати майбутніх періодів, які хедтовані.

V група активів зі ступенем ризику 100 відсотків - всі інші активи.

При створенні банку значення нормативу Н2 впродовж 1-го року діяльності повинно становити не менше 15,2-го року - не менше 12, а в подальшому - не менше 10 %.

Норматив адекватності основного капіталу (НЗ) встановлюється ч мстою визначення спроможності банку захистити кредиторів і вкладників від непередбачуваних збитків, яких може зазнати банк у процесі своєї діяльності залежно від розміру різноманітних ризиків. Показник адекватності основного капіталу банку розраховується як співвідношення основного капіталу до загальних активів банку.

Для розрахунку нормативу адекватності основного капіталу загальний розмір основного капіталу коригується (зменшується) на суму:

◊ недосформованих резервів під можливі збитки за активними операціями банків;

◊ нематеріальних активів за мінусом суми зносу;

◊ капітальних вкладень у нематеріальні активи;

◊ збитків минулих років і збитків минулих років, що очікують затвердження;

◊ збитків поточного року.

Нормативне значення нормативу НЗ має бути не меншим, ніж 4 %.

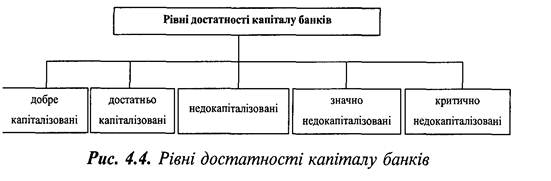

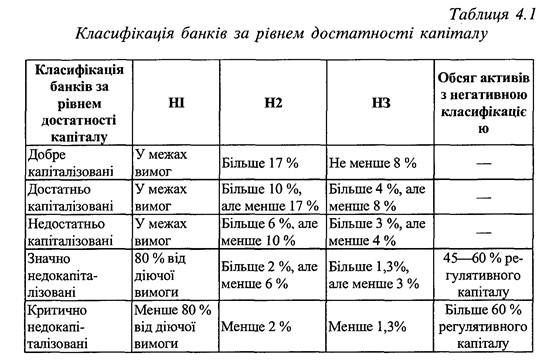

Для відображення реальної капіталізації банків України всі банки поділяються за рівнем достатності капіталу (рис.4).

Ознаки класифікації банків за рівнем достатності капіталу наведені у табл. 1.

* Добре капіталізованим уважається банк, в якого:

- розмір регулятивного капіталу відповідає встановленим мінімальним вимогам;

- співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), перевищує його нормативне значення і становить не менше ніж 17 відсотків;

- співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу НЗ) більше ніж його нормативне значення і становить 8 відсотків та більше.

* Достатньо капіталізованим уважається банк, в якого:

- розмір регулятивного капіталу відповідає встановленим мінімальним вимогам;

- співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), відповідає його нормативному значенню і становить не менше ніж 8 відсотків або наближається до 17 відсотків;

- співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу НЗ) становить не менше ніж 4 відсотки або наближається до 8 відсотків.

* Недокапіталізованим уважається банк, в якого:

- розмір регулятивного капіталу відповідає встановленим мінімальним вимогам;

- співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), менше ніж його нормативне значення, але становить не менше ніж 6 відсотків;

- співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу НЗ) менше ніж його нормативне значення, але становить не менше ніж 3 відсотки, або наближається до 4 відсотків.

* Значно недокапіталізованим уважається банк, в якого:

- розмір регулятивного капіталу менше встановленого мінімального розміру регулятивного капіталу, але не більше ніж 20 відсотків установленого мінімального розміру регулятивного капіталу;

- співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2) менше ніж його нормативне значення і перебуває в межах від б до 2 відсотків;

- співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу НЗ) менше ніж його нормативне значення і перебуває в межах від 3 до 1,3 відсотка;

- обсяг активів з негативною класифікацією (з урахуванням сформованих резервів під активні операції) перебуває в межах від 45 до 60 відсотків регулятивного капіталу банку.

* Критично недокапіталізованим уважається банк, в якого:

- розмір регулятивного капіталу менше встановленого мінімального розміру регулятивного капіталу на суму, що становить понад 20 відсотків установленого мінімального розміру регулятивного капіталу;

- співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), менше ніж 2 відсотки;

- співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу НЗ) менше ніж 1,3 відсотка;

- обсяг активів з негативною класифікацією (з урахуванням сформованих резервів під активні операції) перевищує 60 відсотків регулятивного капіталу банку.

Залежно від рівня достатності капіталу банку Національний банк України рекомендує вживати такі заходи:

1. Банкам, що не дотримуються вимог Національного банку щодо мінімального розміру регулятивного капіталу банку (НІ), нормативів адекватності регулятивного капіталу (Н2) та адекватності основного капіталу (НЗ), - винести на розгляд правління та ради банку перелік заходів щодо розвитку його капітальної бази (програму капіталізації) або питання щодо його реорганізації шляхом приєднання чи злиття. У разі прийняття правлінням і радою банку відповідного рішення банк має укласти з територіальним управлінням Національного банку (Національним банком - якщо нагляд за банком безпосередньо здійснює структурний підрозділ банківського нагляду центрального апарату) письмову угоду щодо прийняття програми капіталізації банку.

2. Недокапіталізованим банкам - припинити в будь-якій формі виплату дивідендів (крім виплати дивідендів у вигляді власних акцій) та викуп власних акцій (паїв/часток учасників у статутному капіталі), а також винести на розгляд правління та ради банку перелік заходів (програму) фінансового оздоровлення банку.

Крім того, недокапіталізованим банкам рекомендується встановити такі обмеження:

o тимчасово припинити залучення коштів фізичних та юридичних осіб;

o обмежити активні операції з акціонерами та інсайдерами банку;

o припинити вкладання коштів у статутні фонди інших юридичних осіб;

o припинити надання бланкових та пільгових кредитів;

o припинити нарахування і сплату відсотків за міжфілійними кредитами.

3. Значно недокапіталізованим банкам припинити:

o виплату дивідендів у будь-якій формі (крім виплати дивідендів у вигляді акцій/паїв/часток) та викуп власних акцій (паїв/часток учасників у статутному капіталі);

o відкриття нових депозитних рахунків фізичним особам і поповнення діючих;

o проведення подальшої емісії цінних паперів (крім випуску власних акцій) та розширення кола фізичних і юридичних осіб - клієнтів банку з обслуговування їх операцій на ринку цінних паперів, збільшення обсягу цих операцій, у тому числі пов'язаних з веденням рахунків депозитарного обліку.

4. Критично недокапіталізованим банкам припинити виплату процентів за субординованим боргом.

5. Значно недокапіталізованим або критично недокапіталізованим банкам винести на розгляд загальних зборів акціонерів (учасників) питання щодо санації банку його акціонерами (учасниками) або інвесторами.

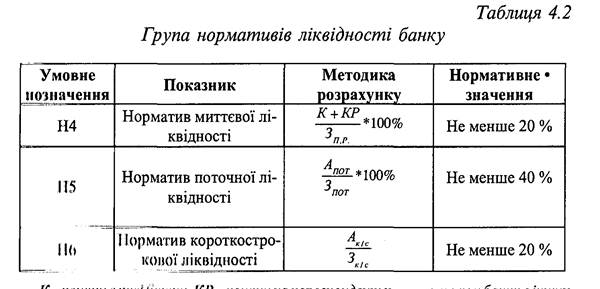

До другої групи обов'язкових економічних нормативів відносяться нормативи ліквідності банку. З метою контролю за станом ліквідності банків Національний банк України установлює такі нормативи ліквідності: миттєвої ліквідності (Н4), поточної ліквідності (Н5) та короткострокової ліквідності (Н6) (табл. 2).

К – в касі банку; КР - кошти на кореспондентських рахунках банку в інших банках; Зп.р. - зобов’язання, що обліковуються за поточними рахунками; Апот - поточні актини банку; Зпот - поточні зобов'язання банку; Ак/с - короткострокові активи банку; 3к/с - короткострокові зобов'язання банку.

Ліквідність банку - це здатність банку забезпечити своєчасне виконання своїх грошових зобов'язань, яка визначається збалансованістю між строками і сумами погашення розміщених активів та строками і сумами виконання зобов'язань банку, а також строками та сумами інших джерел і напрямів використання коштів (надання кредитів, інші витрати).

Ліквідними активами є кошти в касі, які відкриті в Національному банку та інших банках, а також активи, що можуть бути швидко проконвертовані в готівкові чи безготівкові кошти.

Банківська діяльність піддається ризику ліквідності - ризику недостатності надходжень грошових коштів для покриття їх відпливу, тобто ризику того, що банк не зможе розрахуватися в строк за власними зобов'язаннями у зв'язку з неможливістю за певних умов швидкої конверсії фінансових активів у платіжні засоби без суттєвих втрат. У зв'язку з цим банки повинні постійно управляти ліквідністю, підтримуючи її на достатньому рівні для своєчасного виконання всіх прийнятих на себе зобов'язань з урахуванням їх обсягів, строковості й валюти платежів, забезпечувати потрібне співвідношення між власними та залученими коштами, формувати оптимальну структуру активів із збільшенням частки високоякісних активів з прийнятним рівнем кредитного ризику для виконання правомірних вимог вкладників, кредиторів і всіх інших клієнтів.

* Норматив миттєвої ліквідності (Н4) встановлюється для контролю за здатністю банку забезпечити своєчасне виконання своїх грошових зобов'язань за рахунок високоліквідних активів (коштів у касі та на кореспондентських рахунках). Норматив миттєвої ліквідності визначається як співвідношення суми коштів у касі та на кореспондентських рахунках до зобов'язань банку, що обліковуються за поточними рахунками. Нормативне значення нормативу Н4 має бути не менше ніж 20 відсотків.

* Норматив поточної ліквідності (Н5) встановлюється для визначення збалансованості строків і сум ліквідних активів та зобов'язань банку. Для розрахунку нормативу поточної ліквідності враховуються вимоги і зобов'язання банку з кінцевим строком погашення до 31 дня (включно). Норматив поточної ліквідності визначається як співвідношення активів первинної та вторинної ліквідності до зобов'язань банку з відповідними строками виконання.

Нормативне значення нормативу Н5 має бути не менше ніж 40 відсотків.

* Норматив короткострокової ліквідності (Н6) встановлюється для контролю за здатністю банку виконувати прийняті ним короткострокові зобов'язання за рахунок ліквідних активів. Норматив короткострокової ліквідності визначається як співвідношення ліквідних активів до короткострокових зобов'язань. До розрахунку нормативу короткострокової ліквідності включаються ліквідні активи та короткострокові зобов'язання з початковим строком погашення до одного року.

Нормативне значення нормативу Н6 має бути не менше ніж 20 відсотків.

4. Нормативи кредитного ризику банку

До кредитних операцій належать активні операції банку, що пов'язані з наданням клієнтам залучених коштів у тимчасове користування (надання кредитів у готівковій або безготівковій формі, на фінансування будівництва житла та у формі врахування векселів, розміщення депозитів, проведення факторингових операцій, операцій репо, фінансового лізингу тощо) або прийняттям зобов'язань про надання коштів у тимчасове користування (надання гарантій, поручительств, авалів тощо), а також операції з купівлі та продажу цінних паперів за дорученням клієнтів і від свого імені (включаючи андеррайтинг), будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми.

Кредитна діяльність банків пов'язана з кредитним ризиком або нездатністю контрагента виконувати частково або в повному обсязі свої зобов’язання згідно з угодою, тому банки зобов'язані оцінювати кредитоспроможність своїх контрагентів, вчасно ідентифікувати ненадійні активи (тобто актини, за якими існує ймовірність отримання збитків), створювати необхідні резерви для списання безнадійних до погашення активів.

Надання кредитів у значних обсягах одному контрагенту або групі контрагентів призводить до концентрації кредитного ризику, тому банки зобов’язані дотримуватися таких вимог:

Ø конкуренція не повинна бути більшою 25 відсотків основного капіталу. Під час надання кредитів, гарантій і поручительств, проведення інших кредитних операцій з установами, що вважаються асоційованими особами чи дочірніми установами банку, або належать до акціонерів (учасників) банку, персоналу та керівників банку чи іншого банку, що належить до тієї самої банківської групи або материнської компанії, банки не повинні застосовувати більш пільгові умови, ніж ті, що застосовуються при кредитуванні інших клієнтів банку, зокрема не встановлювати більш пільгові процентні ставки (комісійні);

Ø загальна сума кредитів, позик, авансів готівкою, гарантій, порук та індосаментів, наданих першим керівникам банку та іншому управлінському персоналу, не повинна бути більшою за 10 відсотків основного капіталу банку, а в кооперативних банках - не більше 25% основного капіталу.

З метою обмеження кредитного ризику за операціями з пов'язаними особами надання банком кредиту, позики, гарантії чи поручительства здійснюється за таких умов:

Ø особі, яка належить до перших керівників банку, якщо загальна сума кредиту (позики, гарантії чи поручительств) цій особі перевищує еквівалент 5000 євро в гривнях за курсом, установленим Національним банком, - за спільним письмовим рішенням правління та ради банку, шляхом таємного голосування більшістю у 2/3 голосів за присутності щонайменше половини членів обох органів без участі зацікавленої особи (чи загальними зборами акціонерів);

Ø особі, яка належить до перших керівників банку, якщо загальна сума кредиту (позики, гарантії чи поручительств) цій особі не перевищує еквівалент 5000 євро в гривнях за курсом, установленим Національним банком, - за письмовим рішенням, прийнятим правлінням банку шляхом таємного голосування більшістю у 2/3 голосів за присутності щонайменше половини членів правління банку без участі зацікавленої особи;

Ø особі, яка належить до іншого управлінського персоналу банку, - за письмовим рішенням, прийнятим правлінням банку шляхом таємного голосування більшістю у 2/3 голосів за присутності щонайменше половини членів правління банку.

Банки мають повідомити Національний банк України про будь-яке надання кредиту, позики, авансу готівкою, гарантії, поручительств чи індосаменту (якщо в кожному окремому випадку вони перевищують еквівалент 30000 євро в гривнях за курсом, установленим Національним банком) фізичній особі (чи стороні, яка є асоційованою особою із нижчезазначеними особами), яка:

- належить до перших керівників та до управлінського персоналу банку,

- є керівником, контролером споріднених осіб;

- є акціонером (учасником) банку з істотною участю в капіталі банку або членом кооперативного банку.

Банкам забороняється для придбання власних цінних паперів прямо чи опосередковано надавати кредити будь-якій особі.

Банки можуть за попереднім дозволом Комісії Національного банку використовувати цінні папери власної емісії для забезпечення кредитів у розмірі до 20 відсотків загальної суми внеску акціонера (учасника) до статутного капіталу банку за умови дотримання банком усіх економічних нормативів протягом шести місяців поспіль. Дозвіл на використання банками ощадних сертифікатів власної емісії для забезпечення кредитів не потрібен.

Банк має право надавати бланкові кредити за умов додержання економічних нормативів.

Надання кредитів інсайдерам/пов'язаним особам (далі - інсайдери), які здатні здійснювати прямий або непрямий вплив на діяльність банку, може призвести до значних проблем, оскільки в цих випадках визначення платоспроможності контрагента не завжди здійснюється об'єктивно.

Інсайдери поділяються на фізичних та юридичних осіб.

Для забезпечення належного контролю за ризиками, пов'язаними з вкладанням коштів у цінні папери, кредитами акціонерам (учасникам) та інсайдерам, наданням великих кредитів установлюються такі критерії віднесення позичальників (контрагентів) банку до інсайдерів.

До інсайдерів - фізичних осіб належать:

- власники істотної участі;

- управлінський персонал банку: перші керівники: голова та члени спостережної ради банку, голова правління/ради директорів та члени правління/ради директорів, заступники голови правління/ради директорів (президент, віце-президенти); головний бухгалтер та його заступники;

- Інший управлінський персонал: керівники філій; головні бухгалтери філій; керівники структурних підрозділів банку та члени кредитного комітету (кредитної комісії), які беруть участь у визначенні кредитної, інвестиційної та облікової політики, політики управління активами і пасивами, ключових напрямів діяльності банку;

- працівники внутрішнього аудиту;

- члени ревізійної комісії;

- контролери: особи, які здійснюють зовнішній аудит банку;особа, яка є керівником державних органів (фондів, комітетів тощо) і відповідно до своїх посадових обов'язків здійснює контроль за діяльністю банків;

- керівники та контролери афілійованих і споріднених осіб;

- асоційовані особи: рідні брати або сестри, батьки, чоловік, дружина або повнолітні діти тих керівників банку, контролерів банку і керівників установ – акціонерів (учасників) банку, які є власниками істотної участі банку.

До інсайдерів-юридичних осіб належать:

1. Власники істотної участі.

2.Афілійовані особи:

◊ установа, що має істотну участь у банку;

◊ установа, в якій банк є власником істотної участі;

3. Споріднені особи:

◊ установа, у якій власником істотної участі є особа, яка водночас є власником істотної участі в банку;

◊ установа, керівники якої е одночасно керівниками банку;

4. Асоційована особа—юридична особа, в якій керівником є батьки, брати й сестри, дружина, чоловік або діти тих керівників і контролерів банку, а також установ - акціонерів (учасників) банку, які є власниками істотної участі в банку.

Істотна участь у банку або іншій юридичній особі означає, що фізична або юридична особа прямо чи опосередковано, самостійно або спільно з іншими особами має: частку в статутному капіталі банку чи іншої юридичної особи (або має повноваження голосувати) в розмірі не менше ніж 10 і більше відсотків.

Крім того, дві та більше осіб уважаються такими, що разом володіють акціями (паями/частками) банку або іншої юридичної особи, якщо вони є власниками акцій (паїв/часток) банку або іншої юридичної особи, а також одночасно:

▪ є членами ради чи правління, власниками істотної участі чи законними представниками однієї юридичної особи; або одна з цих осіб надала іншій кредит для придбання акцій (паїв/часток) банку чи іншої юридичної особи; або вони є близькими родичами (рідні брати та сестри, батьки, чоловік, дружина або повнолітні діти);

▪ незалежну від формального володіння можливість вирішального впливу на керівництво чи діяльність юридичної особи, зокрема, має можливість впливати на визначення кредитної, інвестиційної та облікової політики, на прийняття рішень з основних напрямів діяльності банку або іншої юридичної особи через укладені угоди чи іншим шляхом, тобто здійснює контроль над банком або іншою юридичною особою.

Контрагенти, у яких держава є власником істотної участі, не є такими, що разом володіють акціями (паями/частками) банку або іншої юридичної особи, якщо ці контрагенти не пов'язані між собою виробничими зв'язками та зміни у фінансово-господарській діяльності одного контрагента не можуть вплинути на фінансовий стан (господарську діяльність) іншого. Підприємства однієї галузі не вважаються такими, що разом володіють акціями (паями/частками) банку або іншої юридичної особи, за умови, що загальна сума вкладених банком коштів у ці підприємства не перевищує загальної суми залучених банком коштів від цих підприємств.

Угоди, що укладаються з інсайдерами, не можуть передбачати більш сприятливі умови, ніж угоди, що укладені з іншими особами. Угоди, укладені банком із інсайдерами на умовах більш сприятливих за звичайні, визнаються судом недійсними з часу їх укладення.

Більш сприятливими умовами визнаються:

◊ отримання активу низької якості від інсайдерів;

◊ викуп в інсайдера активу за вартістю, що є значно вищою, ніж та, яку банк сплатив би за придбання такого активу від неінсайдера;

◊ продаж інсайдеру активу за вартістю, що є значно нижчою, ніж та, яку банк отримав би від продажу такого активу неінсайдеру;

◊ укладання коштів у цінні папери інсайдера, в які банк в іншому випадку не вкладав би, у зв'язку з рівнем ризику таких паперів або видом економічної діяльності емітента-інсайдера;

◊ оплата за товари та послуги, що надані інсайдером, за тарифами, що є вищими, ніж ті, за якими банк сплачував би за аналогічні товари та послуги неінсайдерам, або оплата таких товарів і послуг у тих ситуаціях, коли неінсайдеру взагалі оплата не надавалася б;

◊ прийняття меншого забезпечення виконання зобов’язань, ніж вимагається від інших клієнтів;

◊ надання кредиту інсайдеру (акціонеру/учаснику) для придбання акцій (паїв/часток) цього банку та під забезпечення акцій (паїв/часток) банку.

Банк може укладати з інсайдерами угоди, які передбачають нарахування відсотків і комісійних на здійснення банківських операцій, які менші від звичайних, та нарахування відсотків за вкладами і депозитами, які більші від звичайних, якщо прибуток банку дозволяє здійснювати це без шкоди для фінансового стану банку; однак інші умови цих угод не можуть бути більш сприятливими, ніж загальні умови проведення банківських операцій, що встановлені внутрішньобанківськими положеннями, що визначають кредитну, інвестиційну, управління активами і пасивами та облікову політику банку.

Банк зобов'язаний забезпечити наявність процедури запобігання отриманню власної вигоди особами, що беруть участь у підготовці оцінки кредиту або прийнятті рішення щодо його надання.

З метою зменшення банківських ризиків Національний банк України встановлює нормативи кредитного ризику, недотримання яких може призвести до фінансових труднощів у діяльності банку.

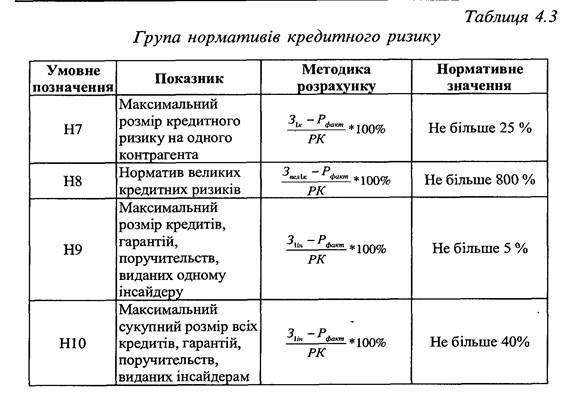

Порядок розрахунку нормативів Н7, Н8, Н9, Н10, що регулюють кредитний ризик банків та вимоги до їх рівня наведені у табл. 3.

З1к - сукупна заборгованість за всіма видами кредитних операцій для одного клієнта (включаючи враховані векселі, позабалансові зобов'язання та зобов'язання з кредитування) чи банку-контрагента (включаючи розміщені депозити), а також дебіторську заборгованість;

РК - регулятивний капітал;

Рфакт - фактично створені резерви за активними операціями;

Звел1к - сукупний розмір всіх зобов'язань, що складають великий кредитний ризик (не менше 10% РК) одного контрагента або групи пов'язаних контрагентів (із урахуванням позабалансових зобов'язань);

31ін – сукупний розмір кредитів, гарантій, поручительств, урахованих банком векселів і забалансових вимог стосовно одного інсайдера;

3ін - сукупний розмір кредитів, гарантій, поручительств, урахованих банком векселів і забалансових вимог стосовно всіх інсайдерів.

* Норматив максимального розміру кредитного ризику на одного контрагента (Н7) встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов'язань. Показник розміру кредитного ризику на одного контрагента визначається як співвідношення суми всіх вимог банку до цього контрагента та всіх позабалансових зобов'язань, виданих банком щодо цього контрагента, до регулятивного капіталу банку. Нормативне значення нормативу Н7 не має перевищувати 25 відсотків.

* Норматив великих кредитних ризиків (Н8 ) установлюється з метою обмеження концентрації кредитного ризику за окремим контрагентом або групою пов'язаних контрагентів. Кредитний ризик, що прийняв банк на одного контрагента або групу пов'язаних контрагентів уважається великим, якщо сума всіх вимог банку до цього контрагента або групи пов'язаних контрагентів і всіх позабалансових зобов'язань, наданих банком щодо цього контрагента або групи пов'язаних контрагентів, становить 10 відсотків і більше регулятивного капіталу банку. Норматив великих кредитних ризиків визначається як співвідношення суми всіх великих кредитних ризиків, наданих банком щодо всіх контрагентів або груп пов'язаних контрагентів, з урахуванням усіх позабалансових зобов'язань, виданих банком щодо цього контрагента або групи пов'язаних контрагентів, до регулятивного капіталу банку.

Рішення про надання великого кредиту приймається згідно з відповідним висновком кредитного комітету (комісії) банку, затвердженим його правлінням (радою).

Нормативне значення нормативу Н8 не має перевищувати 8-кратний розмір регулятивного капіталу банку. Якщо норматив великих кредитних ризиків перевищує 8-кратний розмір регулятивного капіталу, то вимоги до нормативу адекватності регулятивного капіталу (Н2) автоматично підвищуються:

1. якщо перевищення становить не більше ніж 50 відсотків, то вимоги до нормативу адекватності регулятивного капіталу (Н2) подвоюються,

2. якщо перевищення більше ніж 50 відсотків, то вимоги до нормативу адекватності регулятивного капіталу (Н2) потроюються.

У разі консорціумного кредитування до розрахунку нормативу головного банку консорціуму включається лише та частина кредиту, що надана безпосередньо цим банком.

* Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9), установлюється для обмеження ризику, який виникає під час здійснення операцій з інсайдерами, що може призвести до прямого та непрямого впливу на діяльність банку. Цей вплив зумовлює те, що банк проводить операції з інсайдерами на умовах, невигідних для банку, що призводить до значних проблем, оскільки в таких випадках визначення платоспроможності контрагента не завжди здійснюється достатньо об'єктивно. Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, визначається як співвідношення суми всіх зобов'язань цього інсайдера перед банком і всіх позабалансових зобов'язань, виданих банком щодо цього інсайдера, та регулятивного капіталу банку. Нормативне значення нормативу Н9 не має перевищувати 5 відсотків.

* Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10), установлюється для обмеження сукупної суми всіх ризиків щодо інсайдерів. Надмірний обсяг сукупної суми всіх ризиків щодо інсайдерів призводить до концентрації ризиків і загрожує збереженню регулятивного капіталу банку. Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам, визначається як співвідношення сукупної заборгованості зобов'язань усіх інсайдерів перед банком і 100 відсотків суми позабалансових зобов'язань, виданих банком щодо всіх інсайдерів, та регулятивного капіталу банку.

Нормативне значення нормативу Н10 не має перевищувати 40%.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2479; Нарушение авторских прав?; Мы поможем в написании вашей работы!