КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 3. 1.Нормативи інвестування та нормативи ризику загальної відкритої валютної позиції

|

|

|

|

Тема: ВСТАНОВЛЕННЯ НАЦІОНАЛЬНИМ БАНКОМ УКРАЇНИ ОБОВЯЗКОВИХ ЕКОНОМІЧНИХ НОРМАТИВІВ БАНКАМ ТА КОНТРОЛЬ ЗА ЇХ ДОТРИМАННЯМ

1.Нормативи інвестування та нормативи ризику загальної відкритої валютної позиції

2. Контроль за дотриманням банками обов'язкових економічних нормативів

3. Система упереджувальних заходів щодо можливих негативних наслідків у діяльності банків

1. Нормативи інвестування та нормативи ризику загальної відкритої валютної позиції

З метою забезпечення контролю за інвестиційною діяльністю банків, а саме за прямими інвестиціями, Національний банк України установлює нормативи інвестування.

Прямі інвестиції банків - це внесення банками власних коштів або майна до статутного фонду юридичної особи в обмін на корпоративні права (акції, пайові свідоцтва), емітовані такою юридичною особою.

Банки мають право здійснювати прямі інвестиції (за рахунок власних коштів і від власного імені) лише на підставі письмового дозволу Національного банку України, що надається згідно з правилами, установленими відповідними нормативно-правовими актами Національного банку України.

Банки мають право здійснити інвестицію без письмового дозволу Національного банку України, якщо:

• інвестиція в будь-яку юридичну особу становить не більше ніж 5 відсотків регулятивного капіталу банку;

• юридична особа, в яку здійснюється інвестиція, веде виключно діяльність з надання фінансових послуг;

• регулятивний капітал банку повністю відповідає вимогам, установленим Інструкцією про регулювання діяльності банків та вимогам для інвестицій, установленим нормативно-правовими актами Національного банку України.

Банку забороняється інвестувати кошти в підприємство, установу, статутом яких передбачено повну відповідальність його власників.

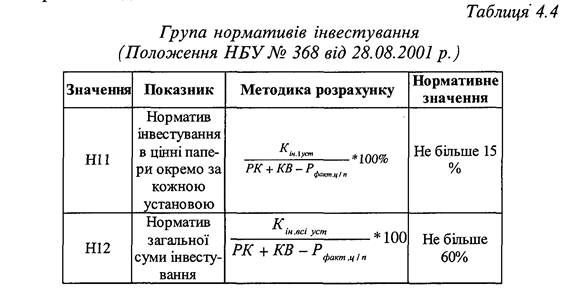

З метою обмеження інвестиційного ризику, пов'язаного із здійсненням інвестиційної діяльності та можливою втратою капіталу інвестора, Національний банк установив такі нормативи інвестування: норматив інвестування в цінні папери окремо за кожною установою (Н11), норматив загальної суми інвестування (Н12).

Порядок розрахунку нормативів інвестування НІ 1, Н12 та вимоги до їх ріння наведені в табл. 4.

Кін.1уст - кошти, які інвестовані на придбання акцій та інших цінних паперів з

нефіксованим прибутком (часток, паїв) окремо за кожною угодою в портфелі банку на продаж та інвестиції;

Кін.у всі уст - кошти, інвестовані в акції та інші цінні папери з нефіксованим прибутком у портфелі банку на продаж та інвестиції, що випущені банками, фінансовими установами та іншими емітентами, а також вкладення в асоційовані та дочірні компанії;

КВ - кошти, вкладені банками у балансову вартість таких активів:

• акції та інші цінні папери з нефіксованим прибутком у портфелі банку на продаж та інвестиції, емітовані банками;

• інвестиції в дочірні компанії;

• істотна участь у статутному капіталі інших установ;

• кошти, вкладені в інші банки на умовах субординованого боргу;

Рфакт. ц/п – фактично створені резерви під знецінення паперів у портфелі банку на продаж та інвестиції;

РК – регулятивний капітал.

До розрахунку нормативів інвестування не включаються суми акцій та інших цінних паперів, придбаних банком:

- у зв'язку з реалізацією права заставодержателя та за умови, що банк не утримує їх більше одного року;

- з метою створення фінансової холдингової групи, та за умови, що емітентом придбаних акцій є інший банк;

- у результаті андеррайтингу, за умови, що придбані цінні папери перебувають у власності банку не більше одного року;

- за рахунок та від імені своїх клієнтів.

Про не включення відповідних сум до розрахунку нормативів інвестування банки зобов'язані повідомляти Національний банк України одночасно з поданням форм звітності щодо розрахунку цих економічних нормативів, а також мають подавати план реалізації одержаних цінних паперів у зв'язку з реалізацією права заставодержателя та відповідного документального підтвердження, що такі папери були одержані на погашення заборгованості за попередньо наданим кредитом.

Норматив інвестування в цінні папери (Н11) окремо за кожною установою встановлюється для обмеження ризику, пов'язаного з операціями вкладання коштів банку до статутних капіталів установ, що може призвести до втрати капіталу банку. Даний норматив визначається як співвідношення розміру коштів, які інвестуються на придбання акцій (паїв, часток) окремо за кожною установою, до регулятивного капіталу банку.

Нормативне значення нормативу Н11 не має перевищувати 15 відсотків.

Норматив загальної суми інвестування (Н12 ) встановлюється для обмеження ризику, пов'язаного з операціями вкладання (прямого чи опосередкованого) коштів банку до статутних капіталів будь-яких юридичних осіб, що може призвести до втрати капіталу банку. Цей норматив характеризує використання капіталу банку для придбання акцій (паїв/часток) будь-якої юридичної особи. Норматив загальної суми інвестування визначається як співвідношення суми коштів, що інвестуються на придбання акцій (паїв/часток) будь-якої юридичної особи, до регулятивного капіталу банку.

Нормативне значення нормативу Н12 не має перевищувати 60 відсотків.

Діяльність банків на валютних ринках, що полягає в управлінні активами і пасивами в іноземній валюті та в банківських металах, пов'язана з валютними ризиками (одним з елементів ринкового ризику), які виникають у зв'язку з використанням різних валют та банківських металів під час проведення банківських операцій.

Валютна позиція - це співвідношення вимог (балансових і позабалансових) та зобов'язань (балансових і позабалансових) банку окремо щодо кожної іноземної валюти та кожного банківському металу.

При їх рівності позиція вважається закритою, при нерівності - відкритою. Відкрита позиція є короткою, якщо обсяг зобов'язань за проданою валютою та банківськими металами перевищує обсяг вимог, і довгою, якщо обсяг вимог за купленою валютою та банківськими металами перевищує обсяг зобов'язань. При цьому довга відкрита валютна позиція при розрахунку зазначається зі знаком плюс, а коротка відкрита валютна позиція - зі знаком мінус.

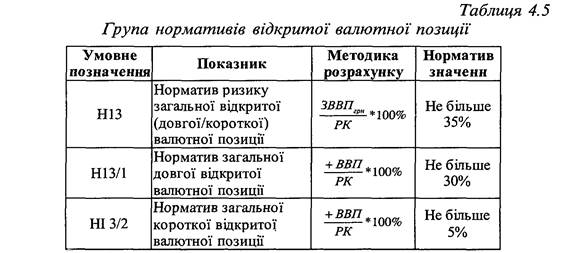

З метою зменшення валютного ризику в діяльності банків Національний банк України установлює норматив ризику загальної відкритої (довгої/короткої) валютної позиції банку (Н13), у тому числі обмежується ризик загальної довгої відкритої валютної позиції банку (Н 13-1) і ризик загальної короткої відкритої валютної позиції банку (Н 13-2).

Порядок розрахунку нормативів та вимоги до відкритої валютної позиції банку (Н13, НІ 3/1, НІ 3/2) наведені в табл. 5.

ЗВВПгрн. – загальна відкрита валютна позиція за всіма балансовим та позабалансовими активами та зобов’язаннями банку за всіма іноземними валютами у гривневому еквіваленті:

ЗВВПгрн = -ВВП + +ВВП ;

+ВВП – загальна довга відкрита валютна позиція за іноземним валютами у гривневому еквіваленті;

-ВВП – загальна коротка відкрита валютна позиція за іноземними валютами у гривневому еквіваленті;

РК – регулятивний капітал.

У розрахунку загальної відкритої валютної позиції знак до уваги не береться, тобто додаються модулі значень валютних позицій.

Норматив ризику загальної відкритої (довгої/короткої) валютної позиції (Н13) банку встановлюється для обмеження ризику, пов'язаного з проведенням операцій на валютному ринку, що може призвести до значних втрат банку. Даний норматив визначається як співвідношення загальної величини відкритої валютної позиції банку за всіма іноземними валютами та банківськими металами у гривневому еквіваленті до регулятивного капіталу банку.

При розрахунку нормативу ризику загальної відкритої валютної позиції уповноважений банк приймає суму регулятивного капіталу, яка розрахована за балансом станом на початок минулого робочого дня, що передує дню розрахунку цих нормативів.

За кожною іноземною валютою та кожним банківським металом обчислюється підсумок за всіма балансовими і позабалансовими активами і всіма балансовими та позабалансовими зобов'язаннями банку та розраховується загальна відкрита валютна позиція банку в гривневому еквіваленті окремо за кожною іноземною валютою та кожним банківським металом (розрахунок проводиться за звітну дату). Величина загальної відкритої валютної позиції банку визначається як сума абсолютних величин усіх довгих і коротких відкритих валютних позицій у гривневому еквіваленті (без урахування знака) за всіма іноземними валютами та за всіма банківськими металами.

Нормативне значення загальної відкритої валютної позиції банку (Н13) має бути не більше ніж 35 відсотків.

При цьому встановлюється обмеження ризику окремо для довгої відкритої валютної позиції та короткої відкритої валютної позиції банку:

· загальна довга відкрита валютна позиція (Н13-1) має бути не більше ніж 30 відсотків;

· загальна коротка відкрита валютна позиція (НІ 3-2) має бути не більше ніж 5 відсотків.

Валютна позиція уповноваженого банку визначається щоденно, окремо щодо кожної іноземної валюти та кожного банківського металу.

На розмір відкритої валютної позиції уповноваженого банку впливають:

Ø купівля (продаж) готівкової та безготівкової іноземної валюти та банківських металів, поточні й строкові операції (на умовах своп, форвард, опціон та інші), за якими виникають вимоги та зобов'язання в іноземних валютних та в банківських металах, незалежно від способів та форм розрахунків за ними;

Ø одержання (сплата) іноземної валюти та банківських металів у вигляді доходів або витрат та нарахування доходів і витрат, які враховуються на відповідних рахунках;

Ø купівля (продаж) основних засобів і товарно-матеріальних цінностей за іноземну валюту;

Ø надходження коштів в іноземній валюті до статутного фонду;

Ø погашення банком безнадійної заборгованості в іноземній валюті та в банківських металах (списання якої здійснюється з відповідного рахунку витрат);

Ø інші обмінні операції з іноземною валютою (виникнення вимог в одній валюті при розрахунках за ними в іншій валюті, у тому числі національній, що призводять до зміни структури активів при незмінності пасивів і навпаки).

У межах установлених значень нормативу ризику загальної відкритої (довгої/короткої) валютної позиції уповноважений банк може здійснювати такі валютні операції:

· купівлю іноземної валюти та банківських металів для виконання зобов'язань перед нерезидентами за власними зовнішньоекономічними договорами (контрактами), а також для виконання власних зобов'язань за виданими гарантіями, поручительствами, векселями;

· купівлю іноземної валюти або банківських металів на міжбанківському валютному ринку України за гривні без наявності зобов'язань;

· купівлю банківських металів без наявності зобов'язань на міжнародному ринку за рахунок власної іноземної валюти або за рахунок купленої іноземної валюти на міжбанківському валютному ринку за гривні;

· купівлю за власні кошти за дорученням клієнтів іноземної валюти для виконання їх зобов'язань перед нерезидентами за зовнішньоекономічними договорами (контрактами) та зареєстрованими Національним банком кредитами (позиками), що одержані резидентами від уповноважених банків та уповноважених фінансових установ, а також від нерезидентів;

· купівлю іноземної валюти для виконання зобов'язань перед клієнтами за неторговельними операціями;

· купівлю-продаж за іноземну валюту основних засобів і товарно-матеріальних цінностей;

· залучення коштів в іноземній валюті до статутного капіталу банку та розрахунки з резидентами і нерезидентами за іншими видами капітальних операцій (за операціями з цінними паперами, вкладами, депозитами тощо);

· погашення банком безнадійної заборгованості в іноземній валюті та в банківських металах (списання здійснюється з відповідного рахунку витрат);за різницею між нарахованими, але не отриманими доходами банку та нарахованим, але не відшкодованими власними витратами банку, а також з одержання (сплати) іноземної валюти та банківських металів у вигляді доходів або витрат;

· з організації безготівкових розрахунків уповноважених банків з міжнародними платіжними системами за платіжними картками.

Уповноважений банк набуває право на відкриту валютну позицію з дати отримання ним від Національного банку дозволу на здійснення операцій із валютними цінностями і втрачає це право з дати відкликання ліцензії Національним банком та/або припинення дозволу на здійснення операцій із валютними цінностями.

Національний банк України здійснює регулювання діяльності спеціалізованих банків і встановлює спеціальні вимоги стосовно певного виду діяльності банків. Банк набуває статусу спеціалізованого банку, якщо більше 50 відсотків його активів є активами одного типу, пов'язаного з іпотекою, інвестиційною діяльністю, кліринговою діяльністю, а також статусу ощадного банку, якщо більше 50 відсотків його пасивів є вкладами фізичних осіб.

Спеціалізованим банкам та уповноваженим банкам, що спеціалізуються на здійсненні однієї чи декількох банківських операцій, залучають кошти фізичних осіб для довгострокового кредитування будівництва житла, у зв'язку із концентрацією ризиків установлюються спеціальні (підвищені) значення економічних нормативів для забезпечення більш високого, порівняно з універсальними банками, рівня адекватності регулятивного та основного капіталу, рівня ліквідності та запобігання надмірному перекладанню банками ризиків на своїх кредиторів (вкладників).

Для спеціалізованих ощадних банків установлюються спеціальні значення таких економічних нормативів:

Ø нормативу миттєвої ліквідності (Н4) - не менше ніж 30 відсотків;

Ø нормативу максимального розміру кредитного ризику на одного контрагента (Н7) - не більше ніж 5 відсотків;

Ø нормативу максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9) - е більше ніж 2 відсоток;

Ø нормативу максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10), - не більше ніж 20 відсотків.

Для спеціалізованих іпотечних банків установлюються спеціальні значення таких економічних нормативів:

Ø нормативу миттєвої ліквідності (Н4) – не менше 30 відсотків;

Ø нормативу максимального розміру кредитного ризику на одного контрагента (Н7) - не більше ніж 5 відсотків;

Ø нормативу максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9), — не більше ніж 2 відсотки;

Ø нормативу максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдером (Н10), - не більше ніж 20 відсотків;

Для спеціалізованих розрахункових (клірингових) банків установлюються спеціальні значення таких економічних нормативів:

Ø нормативу адекватності регулятивного капіталу (Н2) - не менше ніж 20 відсотків;

Ø нормативу адекватності основного капіталу (НЗ) - не менше ніж 12 відсотків;

Ø нормативу миттєвої ліквідності (Н4) - не менше ніж 90 відсотків;

Ø нормативу великих кредитних ризиків (Н8) - не більше ніж 100 відсотків;

Ø нормативу загальної су ми інвестування (Н12) – не більше ніж 10 відсотків;

Ø залучення вкладів фізичних осіб - не більше 5 відсотків регулятивного капіталу банку.

Для спеціалізованих інвестиційних банків установлюються спеціальні значення таких економічних нормативів:

Ø нормативу адекватності регулятивного капіталу (Н2) - не менше ніж 20 відсотків;

Ø нормативу адекватності основного капіталу (НЗ) - не менше ніж 12 відсотків;

Ø нормативу загальної суми інвестування (Н12) - не більше ніж 90 відсотків;

Ø залучення вкладів фізичних осіб - не більше 5 відсотків регулятивного капіталу банку.

Для уповноважених банків, що залучають кошти фізичних осіб для фінансування житлового будівництва, установлюються спеціальні значення таких економічних нормативів:

Ø мінімальний розмір регулятивного капіталу банку (НІ) - не менше ніж 35 відсотків від суми залучених коштів фізичних осіб та одночасно не менше ніж 5 млн. євро;

Ø нормативу адекватності регулятивного капіталу (Н2) - не менше ніж 18 відсотків;

Ø нормативу адекватності основного капіталу (НЗ) - не менше ніж 12 відсотків;

Ø нормативу миттєвої ліквідності (Н4) - не менше ніж 30 відсотків.

2. Контроль за дотриманням банками обов'язкових економічних нормативів

Контроль за дотриманням банками встановлених економічних нормативів здійснюється відповідними територіальними управліннями Національного банку та підрозділами центрального апарату банківського няглялу Національного банку України на постійній основі.

Розрахунок економічних нормативів банки (юридичні особи) і проводять на підставі щоденних балансів. При цьому звітними є дані про дотримання економічних нормативів:

1. За щоденними розрахунками: нормативи мінімального розміру регулятивного капіталу банку (НІ), максимального розміру кредитного ризику на одного контрагента (Н7), великих кредитних ризиків (Н8), максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9), максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н 10);

2. За формулою середньозваженої величини (за місяць): нормативи адекватності основного капіталу (НЗ), миттєвої ліквідності (Н4), інвестування в цінні папери окремо за кожною установою (НІ 1), загальної суми інвестування (Н 12), норматив ризику загальної відкритої (довгої/короткої) валютної позиції банку (НІ 3);

3. За станом на 1-ше, 11-те та 21-ше число кожного місяця:

нормативи адекватності регулятивного капіталу (Н2), поточної ліквідності (Н5), короткострокової ліквідності (Н6).

Якщо за результатами безвиїзного нагляду або інспекційної перевірки встановлено факти невиконання банками економічних нормативів, то до банків мають застосовуватися заходи впливу згідно зі статтею 73 Закону України "Про банки і банківську діяльність" та відповідними нормативно-правовими актами Національного банку України з питань застосування заходів впливу.

Департамент банківського регулювання і нагляду має право вимагати та перевіряти звітність афілійованих з банком осіб, дочірніх установ, інших учасників консолідованої групи з метою визначення їх впливу на діяльність і стан банку, а також будь-якого власника істотної участі банку, якщо вважає, що він негативно впливає на банк. Він має право вимагати і отримувати потрібну інформацію від банків та від їх споріднених осіб незалежно від виду їх діяльності, якщо вважає, що ці особи мають суттєве значення з точки зору фінансового стану банку або оцінки ризиків банку.

Материнський банк, центральний кооперативний банк та інші учасники консолідованої групи зобов'язані надавати уповноваженим працівникам Національного банку повну інформацію, що потрібна для виконання ними наглядових функцій щодо їх діяльності та перевірки достовірності отриманих консолідованої фінансової та статистичної звітностей.

Банківський нагляд на підставі консолідованої фінансової звітності здійснюють територіальні управління Національного банку України(структурний підрозділ центрального апарату Національного банку України, що безпосередньо здійснює нагляд) за місцезнаходженням материнського банку/центрального кооперативного банку.

Для забезпечення нагляду за діяльністю материнського банку/ центрального кооперативного банку на підставі консолідованої фінансової звітності відповідні територіальні управління Національного банку України мають проводити таку роботу:

Ø порівнювати значення величини власних коштів (чистих активів), розрахованих на підставі індивідуальної звітності материнського банку/ центрального кооперативного банку, та консолідованої фінансової звітності;

Ø порівнювати значення економічних нормативів, розрахованих на підставі консолідованої фінансової звітності, із відповідними значеннями, розрахованими материнським банком/центральним кооперативним банком на підставі індивідуальної звітності;

Ø визначати розмір (рівень) впливу операцій, які були виключені під час складання консолідованої фінансової звітності, на показники економічних нормативів материнського банку/центрального кооперативного банку порівняно з його індивідуальною звітністю;

Ø визначати склад учасників консолідованої групи.

Висновок територіального управління Національного банку України щодо діяльності материнського банку/центрального кооперативного банку подається до департаменту банківського регулювання і нагляду в строк до 25 квітня року, наступного за звітним, та має містити:

• дані про балансові та позабалансові активи і зобов'язання, прибутки і збитки із супровідними поясненнями та розшифрування балансових і позабалансових позицій і резервів, які включені до капіталу;

• оцінку дотримання економічних нормативів, розрахованих на підставі консолідованої фінансової звітності;

• інформацію про великі сумарні обсяги наданих кредитів, класифікацію кредитів та формування резервів під активні операції;

• інформацію про факти застосування заходів впливу до материнського банку/центрального кооперативного банку.

Механізм розрахунку економічних нормативів банку охоплює:

1. Розрахунок середньоарифметичної величини, що здійснюється за такою формулою:

Xs =∑ (Xi / n)

2. Розрахунок середньолінійного відхилення, що здійснюється за такою формулою:

Ds = ∑ (Xi – Xs) / n

,

де Хі - фактичне значення економічного нормативу за і-й робочий день;

Хі – Хs - абсолютне значення відхилення за і-й робочий день;

n - кількість робочих днів у місяці, а для розрахунку нормативу ризику загальної відкритої (довгої/короткої) валютної позиції банку - кількість робочих днів, у які відкривалася довга/коротка валютна позиція.

2. Перерахування середньозваженої Хd здійснюваного за такою формулою:

Xd = ∑ (Ai / n)

При розрахунку Xd складова Аi розраховується за такими варіантами:

· для нормативів НЗ, Н4:

Аi = Хi, якщо Хi ≥ (Хs+Ds),

Аi = Хs + Ds, якщо Хi > (Хs+Ds);

· для нормативів Н11, Н12, Н13:

Аi = Xi, якщо Хi ≥ (Хs-Ds),

Аi = Хs-Ds, якщо Xі < (Хs-Ds).

Розрахунок середньозваженої величини за нормативами ризику загальної відкритої валютної позиції банку (Н 13), у тому числі довгої відкритої валютної позиції банку (Н 13-1) і короткої відкритої валютної позиції банку (Н 13-2), здійснюється за ті дні, за які банк відкривав довгу/ коротку валютну позицію.

Для проведення аналізу банку з боку НБУ встановлено форми звітності, що подаються банком до НБУ.

Звітність банків включає такі форми (рис. 5.)

Рис. 5. Форми звітності банків

До щоденної форми звітності належить форма N ІД "Баланс банку".

Разом із щоденним балансом (файл № 01) надається відповідна інформація за спеціальним файлом № 42 для розрахунку таких економічних нормативів, як:

· регулятивний капітал банку (Н1);

· максимальний розмір кредитного ризику на одного контрагента (Н7);

· великі кредитні ризики (Н8);

· максимальний розмір кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9);

· максимальний сукупний розмір кредитів, гарантій та поручительств,

наданих інсайдерам (Н10);

· інвестування в цінні папери окремо за кожною установою (Н11).

До щодекадних форм звітності належать такі:

- "Звіт про залишки коштів, що розміщені в інших банках ";

- "Звіт про структуру активів та пасивів за строками ";

- "Звіт про активні операції банків ".

Щодекади надається відповідна інформація за спеціальними файлами 26 та А7 - для розрахунку таких економічних нормативів, як:

• адекватність регулятивного капіталу (Н2);

• поточна ліквідність (Н5);

• короткострокова ліквідність (Н6).

До щомісячних форм звітності належать такі:

- "Звіт про дотримання економічних нормативів ";

- "Звіт про класифіковані кредитні операції за формами власності";

- "Звіт про формування резерву на відшкодування можливих втрат за кредитними операціями ";

- "Звіт про формування резерву на відшкодування можливих втрат від дебіторської заборгованості ";

- "Звіт про формування резерву на відшкодування можливих збитків від операцій з цінними паперами ";

- "Звіт про формування резерву за простроченими та сумнівними до отримання нарахованими доходами за активними операціями банків";

- "Інформація про врахування субординованого боргу до розрахунку капіталу банку ";

- "Інформація про заборгованість держави перед банком";

- "Звіт про 20 найбільших кредиторів банку ".

До квартальних форм звітності належать такі:

· "Інформація про вклади фізичних осіб у банках ";

· "Звіт про афілійованих осіб банку ";

· "Звіт про двадцять найбільших учасників банку".

До річних форм звітності належать такі:

· "Інформація про суб'єктів господарської діяльності, у яких власник істотної участі в банку має участь, що перевищує 10 відсотків ";

· "Звіт про дотримання економічних нормативів на основі консолідованої фінансової звітності".

Порядок складання та подання щоденних, щодекадних, щомісячних, щоквартальних та річних форм банківської звітності наведено в Правилах організації статистичної звітності банків України.

Результати економічного аналізу діяльності кожного окремого банку та висновки щодо його діяльності подаються територіальними управліннями департаменту банківського нагляду у строки:

♦ за банками, які мають рейтингову оцінку за рейтинговою системою CAMELS "1" або "2", - щокварталу (до 15-го числа після звітного періоду);

♦ за банками, які мають рейтингову оцінку за рейтинговою системою САМЕБ8 "З", "4" або "5", - щомісяця (до 15-го числа місяця, наступного за звітним).

У разі потреби за окремим рішенням Національного банку строки подання висновків можуть бути змінені.

Висновок щодо діяльності банку має містити загальну оцінку фінансового стану банку, а саме:

♦ аналіз показників діяльності банку порівняно з показниками діяльності групи банків, до якої цей банк належить;

♦ структуру капіталу;

♦ інформацію про подання банком документів щодо збільшення статутного капіталу, які перебувають на розгляді в територіальному управлінні;

♦ інформацію про якість активів та структуру зобов'язань;

♦ інформацію про структуру банківських доходів;

♦ інформацію про формування резервів під активні операції банків;

♦ інформацію про дотримання банком економічних нормативів (ліквідності, кредитного ризику, інвестування, відкритої валютної позиції) та нормативу обов'язкового резервування;

♦ аналіз статистичних форм звітності;

♦ основні відомості про проведені перевірки діяльності банку;

♦ обґрунтовані пропозиції територіального управління щодо подальшої діяльності банку;

♦ іншу інформацію про банк.

У процесі банківської діяльності здійснюється безвиїзний контроль за щомісячними формами звітності за дотриманням банками вимог щодо економічних нормативів, обов'язкових резервів та резервів на покриття можливих втрат за активними операціями.

Контроль за дотриманням економічних нормативів здійснюється із застосуванням до банків-порушників штрафних санкцій. Наведемо деякі особливості нарахування і стягнення штрафів за окремими групами нормативів:

* 3а всіма нормативами, що розраховуються як середньозважена величина за звітний місяць (Н4, Н5, Н6, Н11, Н12, Н13Н13/1, Н13/2), одним порушенням вважається середньозважена величина цього нормативу.

* За нормативами Н7, Н9, Н10 штраф стягується за кожен випадок порушення протягом звітного місяця.

* Загальна сума штрафів за порушення кожного з нормативів Н7, Н9, Н10, що нарахована за звітний місяць, не може перевищувати 1 % зареєстрованого статутного капіталу банку.

* Якщо недотримання нормативів групи кредитного ризику стосується одного і того ж контрагента, то штраф стягується у більшій сумі, виходячи із першого порушення.

* Загальна сума штрафів за порушення всіх нормативів однієї групи (ліквідності, кредитного ризику, інвестування чи валютної позиції), що нарахована за звітний місяць, не може перевищувати 1 °/о зареєстрованого статутного капіталу банку.

За порушення нормативів капітальної бази банку Н1, Н2, банк протягом одного місяця з дня виникнення порушення повинен укласти з НБУ письмову угоду про виконання плану заходів щодо порядку і строків відновлення рівня регулятивного капіталу (програма капіталізації).

За порушення нормативу Н8 штрафні санкції не застосовуються, а підвищуються вимоги до нормативу платоспроможності Н2: якщо перевищення вимог до Н8 становить менше половини його нормативного значення, то вимоги до Н2 подвоюються, а якщо більше половини — потроюються.

Порядок накладання адміністративних штрафів до керівників банків регламентується окремим положенням, затвердженим постановою Правління НБУ від 29.12.2001 р. № 563.

3. Система упереджувальних заходів щодо можливих негативних наслідків у діяльності банків

Система раннього реагування та упереджувальних заходів є важливою складовою процесу попереднього контролю (або безвиїзного нагляду). Раннє реагування полягає у виявленні проблем у діяльності | банківських установ до того моменту, коли вони стануть занадто серйозними і почнуть загрожувати платоспроможності чи ліквідності банку. Упереджувальні заходи - це своєчасне реагування на виявлені проблеми.

Раннє реагування і упереджувальні заходи в сукупності підвищують ефективність системи безвиїзного банківського нагляду.

Мета застосування цієї системи в тому, що на доповнення до існуючих методів контролю за діяльністю банків безвиїзного та виїзного характеру (контроль діяльності банків за статистичною звітністю, економічними нормативами, за допомогою тематичних і комплексних перевірок, аналізу висновків зовнішніх аудиторів тощо), для більш оперативного виявлення проблем в діяльності банків на ранніх етапах доцільно проводити моніторинг їхньої діяльності за щоденними та щомісячними балансами, який передбачає застосування системи оціночних коефіцієнтів.

Система оціночних коефіцієнтів дає змогу визначити фінансовий стан кожного банку за єдиними критеріями, що охоплюють усі сторони діяльності банків.

Система раннього реагування має такі характеристики:

1. Складається з 32 показників-індикаторів, поділених за 5 напрямами:

• показники капіталу банків;

• показники прибутковості;

• показники якості активів;

• показники ліквідності;

• показники зобов’язань (управління коштами).

2. Усі показники практично є відносними (коефіцієнтами), а не абсолютними, що дає змогу порівнювати дані по банках різних розмірів та ранжувати отримані результати.

3. Ідея системи полягає в автоматизованому виявленні тих банків, показники яких є вищими чи нижчими за встановлені граничні значення, а також тих банків, показники яких знаходяться в межах допустимих значень, але щодо яких спостерігаються негативні тенденції.

Відбір показників, які використовуються у системі раннього реагування, здійснювався з огляду на забезпечення працівників служби нагляду певною додатковою інформацією, а не таких, що дублюють вже використовувані нормативи.

Важливим є питання встановлення граничних значень показників. Деякі з них можуть бути вищими за нормативні, бо завдання полягає у виявленні проблем банку до того моменту, як він вийде на порушення нормативу. Разом з тим, встановлюються такі граничні значення показників, щоб справді виявляти тільки ті банки, які у майбутньому можуть втратити частину капіталу, мати збитки або проблеми з ліквідністю, що в кінцевому підсумку може призвести їх до банкрутства.

Для здійснення щомісячного аналізу можуть бути використані не всі, а основні, на погляд працівника нагляду, показники. Переважно, це 17 із 32 показників. Розглянемо кожний з них.

Показники капіталу:

· адекватність регулятивного капіталу - визначається ідентично до визначення нормативу Н2 згідно з Інструкцією про порядок регулювання та аналіз діяльності комерційних банків. Граничне значення-не менше 12%;

· адекватність основного капіталу - визначається ідентично до визначення нормативу НЗ за Інструкцією про порядок регулювання та аналіз діяльності комерційних банків. Граничне значення - не менше 6%;

· відсоток "проблемних" кредитів (пролонгованих, прострочених та сумнівних щодо повернення) в капіталі банку. Показує, на скільки може скоротитися капітал внаслідок додаткових збитків за тими кредитами, що вже визнані проблемними. Граничне значення - не більше 50%.

Показники прибутковості:

· загальна рентабельність активів - характеризує загальну прибутковість активів. Граничне значення - не менше 2% річних;

· чиста відсоткова маржа - характеризує стан управління активно-пасивними операціями і вказує на залежність її від інших, менш надійних джерел доходів. Граничне значення - не менше 4,5% річних;

· чистий спред - характеризує стан виконання банком посередницької функції. Граничне значення - не менше 4% річних;

· адміністративні витрати як відсоток сукупних активів (у річному еквіваленті) - характеризує якість керівництва. Граничне значення - не більше 6%;

· показник ефективності роботи банку (чистий відсотковий дохід плюс комісійний дохід, плюс результат фінансових операцій як відсоток адміністративних витрат) - характеризує вигоду від тих витрат, які здійснює банк, що також є свідченням якості менеджменту. Граничне значення - не більше 100%.

Показники якості активів:

· ефективність використання активів (частка відсоткових активів в сукупних активах) - характеризує використання залучених коштів в активних операціях, які приносять відсотковий дохід. Граничне значення - не менше 70%;

· кредитний ризик (частка пролонгованих, прострочених і сумнівних до повернення кредитів в сукупному кредитному портфелі) - характеризує якість кредитного портфелю. Граничне значення - не більше 20%;

· частка дебіторської заборгованості в сукупних активах. Граничне значення - не більше 10%;

· частка основних засобів і нематеріальних активів у сукупних активах – характеризує політику керівництва з питань придбання будівель, автотранспорту тощо. Граничне значення – не більше 20 %.

Показники ліквідності:

· миттєва ліквідність — характеризує здатність банку забезпечити своєчасне виконання своїх грошових зобов'язань за рахунок високоліквідних активів. Граничне значення - не менше 30%;

· середньострокова ліквідність - характеризує збалансованість строків і сум ліквідних активів та зобов'язань банку. Граничне значення - не менше 25%;

· довгострокова ліквідність - характеризує здатність банку виконувати прийняті ним довгострокові зобов'язання за рахунок ліквідних активів. Граничне значення — не менше 40%.

Показники зобов'язань:

· кредиторська заборгованість як відсоток сукупних зобов'язань. Граничне значення - не більше 10%;

· гаранти та акредитиви як відсоток сукупних зобов'язань. Граничне значення — не більше 10%.

За зазначеними вище показниками здійснюються щомісячні розрахунки на підставі щоденних балансів і статистичних звітів банків з використанням програмного забезпечення та комплексу програм NEW – START. Отримані результати накопичуються і розглядаються в динаміці за певний період (наприклад, щоквартально).

Наступний етап-проведення аналізу фінансового стану і діяльності банку із зосередженням уваги на переліку показників, які банк порушив. Аналіз має показувати, які порушення виявлено за поточний місяць, як змінилася ситуація порівняно з минулим місяцем, пояснювати взаємозв'язки між показниками, які порушуються, і негативні наслідки для банку, якщо ситуацію не виправлено або вона погіршується.

Приклади взаємозв'язків серед коефіцієнтів, які порушуються банком, можуть бути такими:

1. Банк з низьким рівнем капіталу очевидно матиме низьку або негативну чисту відсоткову позицію, оскільки він змушений фінансувати свої активи зобов'язаннями, які мабуть будуть відсотковими.

2. Банк з низькою відсотковою маржею також матиме низький спред, низьку відсоткову позицію, або перше і друге разом.

3. Банк з великою сумою дебіторської заборгованості або основних засобів, або першого і другого разом, очевидно також порушить показник "ефективного використання активів" (відсоткові активи як відсоток загальних активів).

Щодо кожного порушуваного показника в аналізі слід зазначити, що відбувається з цим показником - він поліпшується, погіршується, чи залишається на одному рівні. Працівник має приділяти більшу увагу показнику, який погіршується, ніж, поганому показнику, який поліпшується.

За результатами розрахунків та аналізу розробляють рекомендації щодо вжиття наглядових заходів до банків, порушення з боку яких виявлено системою раннього реагування. Якщо не рекомендується проведення жодної наглядової дії, тоді результати аналізу мають чітко визначати, чому заходи відсутні.

За результатами аналізу НБУ може використовувати такі наглядові дії:

> письмове застереження;

> тематична перевірка, зосереджена на конкретних сферах, що викликають занепокоєння;

> комплексна перевірка, яка має відбутися раніше від запланованої дати;

> зміна комплексної оцінки CAMELS або одного з її компонентів (цю рекомендацію можна поєднати з будь-якою іншою рекомендацією);

> встановлення особливого режиму контролю за діяльністю банку.

Обставини, що виправдовують письмове застереження. Письмове застереження виправдане, якщо є будь-які умови, передбачені Положенням про застосування Національним банком України заходів впливу за порушення банківського законодавства (постанова Правління НБУ №369 від 28.08.2001).

Рекомендації щодо проведення тематичної (цільової) перевірки можуть бути надані за умови, якщо:

• банк порушує невелику кількість показників (наприклад, менше 5} або показники, що порушуються банком, стосуються однієї конкретної сфери (ліквідності або стану кредитного портфелю);

• подальший аналіз і бесіди з керівництвом банку не приводять до задовільного пояснення причин порушення показників або не виявляють пом’якшувальних чинників;

• конкретну проблему не було виявлено під час останньої перевірки або хоча вона й була помічена, проте стала значно серйознішою з часу останньої перевірки;

• наступна комплексна виїзна перевірка запланована не раніш як за 60 днів після дати аналізу.

Рекомендації щодо проведення комплексної перевірки раніше запланованих строків можуть бути надані за таких умов:

- банк порушує велику кількість показників і ці показники не сконцентровані в одній конкретній сфері;

- подальший аналіз та бесіди з керівництвом банку не приводять до задовільного пояснення причин порушення показників або не виявляють пом'якшувальних чинників;

- наступну комплексну перевірку заплановано розпочати не раніш як за 60 днів після дати аналізу.

Обставини, що обґрунтовують рекомендації для зміни комплексної оцінки CAMELS або її компонентів. Оцінка банку за системою CAMELS є функцією виїзного інспектування і змінюється тільки за його результатами. Безвиїзний нагляд має рекомендувати зміни в комплексній оцінці САМЕЬЗ або одного з її компонентів тільки тоді, коли підстави для цього встановлено за даними системи раннього реагування. Для цього необхідно:

* детально ознайомитися з останнім звітом про інспектування і зрозуміти, на яких засадах ґрунтується надання банкові як комплексної оцінки за системою CAMELS, так і її компонентів;

* обговорити з керівником попередньої інспекторської перевірки інформацію, отриману системою раннього реагування і та, що викликає занепокоєння;

* порекомендувати конкретну (звичайно, нижчу) оцінку за системою CAMELS і обґрунтувати її посиланням на отриману інформацію.

Рекомендації щодо встановлення банку особливого режиму нагляду за банком можуть бути надані за будь-якої з таких обставин:

· коефіцієнт адекватності регулятивного капіталу нижчий за норму;

· коефіцієнт адекватності основного капіталу нижчий за норму;

· коефіцієнт співвідношення проблемних кредитів до капіталу вищий за норму;

· коефіцієнт миттєвої ліквідності нижчий за норму;

· низький рівень доходності (рентабельності активів), що є наслідком фундаментальних структурних проблем.

Такими є проблеми, які неможливо легко виправити без значної реструктуризації і до яких належать:

• низький коефіцієнт ефективності, особливо, коли банк неспроможний або нездатний скоротити свої адміністративні витрати;

• низька чиста відсоткова маржу, коли причиною цього є низька або негативна чиста відсоткова позиція і вона не може поліпшитись, або низький спред, що зумовлено високою вартістю ресурсів;

• постійне перевищення інших операційних витрат над іншими операційними доходами.

Обґрунтування встановленого для банку особливого режиму контролю за його діяльністю стане більш глибоким, якщо будуть визначені всі порушувані банком показники.

Однією з найважливіших проблем є здійснення нагляду за операціями банків у режимі реального часу. Застосовувані сьогодні засоби й методи банківського нагляду в цілому дають змогу контролювати значні банківські ризики та запобігати їм за допомогою контролю балансових даних, дотримання банками економічних нормативів, норми резервування коштів на кореспондентському рахунку в НБУ та ін. Водночас незначні за обсягами операції, які можуть здійснюватись банками періодично і, зрештою, призвести до негативних змін фінансового стану, зокрема кредитні операції, на поточний момент не перебувають у сфері контролю.

Вдосконалити систему нагляду можна за допомогою системи поточного моніторингу діяльності банків, яка б давала змогу виявляти конкретні операції, що суперечать як вимогам нормативно-правової бази НБУ, так і власним внутрішньобанківським положенням, і в оперативному порядку запобігати їх проведенню. Програмний продукт, який забезпечить виконання вказаних завдань, має максимально обмежити можливість помилок або свідомо хибних дій працівників банків ще на початковому рівні. Умовою створення уніфікованої системи контролю є узгодження внутрішньобанківських положень із законодавчою та нормативно-правовою базою, наявність відповідних технологічних розробок, які дадуть змогу працівникові банківського нагляду впливати на операції банку в режимі реального часу. Такий поточний моніторинг діяльності банків у режимі реального часу є одним із засобів превентивного контролю ризиків і запобігання їм.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2233; Нарушение авторских прав?; Мы поможем в написании вашей работы!