КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Роль операційного аналізу в управлінні прибутком

Операційний аналіз є складовою системи управління прибутком. Його можна розглядати як засіб обґрунтування і вибору можливих варіантів нарощування прибутку. Він дає змогу спрогнозувати зміни фінансово-економічного стану підприємства, спричинені динамічними змінами у кон'юнктурі ринку. В основі операційного аналізу лежить оцінювання впливу зміни одного з елементів операційного важеля на результати фінансово-господарської діяльності підприємства.

Обсяги прибутку і можливість його збільшення залежать від багатьох факторів (див. рис. 5.3). Об'єктом нашого розгляду буде обсяг реалізації і структура вартості реалізованої продукції, оскільки ці фактори впливають на прибуток одночасно.

Розглянемо методику обґрунтування рішення щодо збільшення прибутку на задану величину шляхом:

— збільшення обсягу реалізації продукції;

— зниження постійних або змінних витрат без зміни обсягів реалізації.

Збільшення обсягу реалізації продукції у свою чергу може бути досягнуто за рахунок:

• нарощування фізичних обсягів продукції;

• підвищення цін без зміни фізичних обсягів виробництва.

Використання перелічених можливостей нарощування прибутку нерівнозначне за ступенем складності в практичній діяльності. Розглянемо ці варіанти на прикладі (табл. 5.4), використавши вихідні дані табл. 5.3.

Таблиця 5.4. Розрахунок обсягу операційного прибутку залежно від впливу окремих факторів

| Показники | Базовий варіант | Варіанти | |||||

| І | II | III | |||||

| Абсолютна величина | %Добази | Абсолютна величина | % ДОбази | Абсолютна величина | % ДОбази | ||

| 1. Обсяг реалізованої продукції (РП), грн | 250 000 | 392 857 | 157,1 | 290 000 | 250 000 | ||

| 2. Частка змінних витрат у виручці, % | |||||||

| 3. Частка постійних витрат у виручці, % | 7,6 | 10,3 | |||||

| 4. Змінні витрати (ЗВ), грн | 180 000 | 282 857 | 157,1 | 180 000 | 140 000 | ||

| 5. Постійні витрати (ПВ), грн | 30 000 | 30 000 | 30 000 | 30 000 | |||

| 6. Прибуток від реалізації, грн | 40 000 | 80 000 | 80 000 | 80 000 |

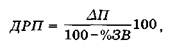

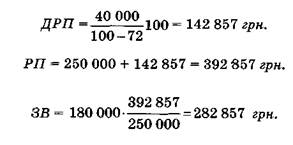

В табл. 5.4 наведено розрахунки збільшення прибутку в два рази. У першому варіанті збільшення прибутку досягнуто за рахунок нарощування фізичних обсягів виробництва і реалізації продукції. Приріст фізичного обсягу продажу визначається за формулою

(5.13)

(5.13)

де ДП — заданий приріст прибутку, грн;

% ЗВ — частка змінних витрат у виручці в базовому варіанті, %;

ДРП — приріст обсягу продажу, який забезпечує заданий приріст прибутку, грн.

Частка змінних витрат у виручці не зміниться, оскільки вони зростають пропорційно обсягам виробництва. Постійні витрати ті самі.

Правильність формули (5.13) підтверджується перевіркою:

282 857 + 30 000 + 80 000 = 392 857 грн.

У другому варіанті приріст прибутку досягнуто за рахунок збільшення цін, всі витрати залишились на рівні базового варіанту.

180 000 + 30 000 + 80 000 = 290 000 грн.

В цьому варіанті ДРП = ДП.

У третьому варіанті обсяг виручки не змінюється, а подвоєння прибутку досягається за рахунок зниження змінних витрат на відповідну величину.

Можна було б аналогічно до третього варіанта розрахувати варіант збільшення прибутку за рахунок скорочення постійних витрат. Але в нашому випадку цей варіант не реальний, оскільки обсяг постійних витрат менший за необхідний обсяг збільшення прибутку.

Порівняльна характеристика різних варіантів нарощування прибутку дає змогу зробити такі висновки:

1. Найбільш прийнятний спосіб подвоєння прибутку для підприємства — підвищення цін на 16 %. Але на практиці реалізувати цей шлях, як правило, неможливо, бо підвищення цін обмежує попит на продукцію. Збільшення прибутку за рахунок нарощення фізичних обсягів виробництва потребує нарощування потужності підприємства, значних інвестицій, оскільки обсяг виробництва необхідно збільшити на 57,1 %.

2. Збільшення прибутку можна досягти за рахунок зниження змінних витрат на 22 %. За такої частки постійних витрат їх скоротити дуже важко. Водночас, ефект від такого скорочення буде незначний. Зниження змінних витрат пов'язане зі змінами в технології виробництва, організації праці тощо.

3. Найбільш реальним варіантом нарощування прибутку є одночасне використання всіх способів: часткове збільшення цін, фізичних обсягів виробництва, скорочення витрат.

4. На вибір реальних способів збільшення прибутку суттєво впливає структура реалізованої продукції, тобто співвідношення між змінними, постійними витратами та прибутком. Однак, якщо продукція має високу рентабельність продажу, обсяг прибутку можна нарощувати лише шляхом підвищення цін або збільшення фізичних обсягів продажу.

Операційний аналіз дає змогу обґрунтувати можливі сценарії поведінки підприємства в умовах негативних змін кон'юнктури ринку. Якщо підприємство потрапило в ситуацію, яка вимагає скорочення обсягів реалізації до необхідного мінімуму, то важливо визначити, за рахунок чого буде зменшуватись реалізація. Вибір залежить від конкретних причин, які диктують необхідність знизити обсяги продажу:

1. Скоротився попит на продукцію. В цьому разі можна знизити ціни, щоб стимулювати його, не змінюючи фізичних обсягів виробництва.

2. Скоротилось коло споживачів продукції. Необхідно зменшити фізичні обсяги виробництва.

3. Скоротились виробничі потужності підприємства, хоча продукція користується попитом у споживачів. Це призведе до зменшення фізичних обсягів виробництва і продажу.

Таким чином, скорочення обсягу продажу можливе або за рахунок зниження цін, або за рахунок зниження фізичних обсягів виробництва і продажу. Порівняльну характеристику цих шляхів представлено у табл. 5.5.

Таблиця 5.5. Розрахунок беззбиткового обсягу реалізації

| Показники | Базовий варіант | Беззбитковий обсяг за рахунок | |||

| зниження цін | скорочення фізичного обсягу | ||||

| грн | % | грн | % | ||

| Змінні витрати | 180 000 | 180 000 | 85,7 | 83,4 | |

| Постійні витрати | 30 000 | 30 000 | 14,3 | 30 000 | 16,6 |

| Всього витрат | 210 000 | 210 000 | 181 200 | ||

| Прибуток | 40 000 | — | — | — | — |

| Виручка від реалізації | 250 000 | 210 000 | 181 200 |

Із табл. 5.5. видно, що у разі скорочення виручки від реалізації продукції за рахунок зниження цін обсяги змінних і постійних витрат не змінюються. У другому варіанті при скороченні фізичних обсягів виробництва і продажу продукції пропорційно скоротилися змінні витрати. Постійні витрати залишаються без змін, якщо не приймаються спеціальні заходи щодо їх скорочення. Для розрахунку обсягу змінних витрат робиться припущення про те, що вони знижуються у тих самих пропорціях, що й обсяги виробництва. Виходячи з цього, змінні витрати становлять:

210 000

180 000--------------- = 151200 грн.

250 000

Якщо критичним є обсяг продажу, що становить 210 000 грн, то за рахунок скорочення фізичних обсягів виробництва у тій самій пропорції підприємство отримує невеликий прибуток:

210 000 - 181 200 = 28 800 грн.

Співставлення двох шляхів скорочення обсягів продажу до беззбиткового рівня показує, що доцільніше скорочувати фізичні обсяги виробництва за незмінних цін на продукцію.

|

|

Дата добавления: 2014-01-07; Просмотров: 310; Нарушение авторских прав?; Мы поможем в написании вашей работы!