КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

З досвіду менеджменту в Україні. Керування контролем в організаціях

|

|

|

|

Керування контролем в організаціях

Структурний контроль

Фінансовий контроль

Операційний контроль

Природа контролю в організаціях

Керування контролюванням

Розділ № 14

Рибонуклеозид дезоксирибонуклеозид

На основі нуклеозидів піримідину і пурину створено фармацевтичні препарати:

- противірусної дії – ідоксуридин, відарабін, ацикловір;

- протипухлинної дії – цитарабін;

- Інозин (рибоксин) відіграє важливу роль в обмінних процесах.

Завдання контролю

Типи контролю

Етапи контролювання

Попередній контроль

Поточний контроль

Підсумковий контроль

Бюджетний контроль

Інші засоби фінансового контролю

Бюрократичний контроль

Груповий контроль

Характеристики ефективного контролю

Опір контролю

Долання опору контролю

Після вивчення цього розділу потрібно вміти:

- пояснити завдання контролю, визначити різні типи контролю та описати етапи процесу контролю;

- визначити та пояснити три форми операційного контролю;

- аналізувати бюджет та інші форми фінансового контролю;

- характеризувати головні риси ефективного контролю, пояснити, чому люди опираються контролю, й описати, як менеджери можуть долати цей опір.

ВСТУПНА СИТУАЦІЯ

Назва "Abercrombie & Fitch" бере початок з тих часів, коли Тедді Рузвельт і адмірал Берд обрали маленьку крамницю з Манхеттені для купівлі спорядження своїм експедиціям. Сьогодні це спеціалізована роздрібна торговельна фірма, що процвітає під покровительством велетня Limited, Inc., який поглинув мережу з двадцяти п'яти крамниць у 1988 р. і планував використати її для доступу на ринок чоловічого одягу. Власні володіння корпорації - Limited, Express, Lerner, Victotia's Secret і Lane Bryant - мали стійкі позиції на різних сегментах ринку жіночого одягу, тому фірма шукала ринок чоловічого одягу для майбутнього зростання.

Limited призначила Саллі Фрейм Казаке на посаду виконавчого директора Abercrombie & Fitch. Саллі розробила стратегію розширення фірми і головний асортимент її продукції, проте у 1992 р. звільнилася задля Ann Taylor Stores. На її місце було прийнято Майка Джеффріза з іншої роздрібної торговельної фірми. Він модифікував головні принципи, якими керувалася пані Казаке, а тоді запровадив їх у всіх крамницях Abercrombie & Fitch, а також почав утілювати в життя своє майже фанатичне прагнення контролювати.

Наприклад, щотижня головне правління компанії надсилало кожній крамниці детальний графік, який визначав щоденні завдання у хвилинах, зокрема, як вішати одяг на вішаки, скільки годин і працівників повинні виконувати кожне завдання. Методи складання товарів також були детально обумовлені. Наприклад, светрів можна було складати у стос не більше чотирьох. Чоловічі светри потрібно складати так, щоб більші розміри були зверху, а жіночі, навпаки, - менші розміри зверху. На розвішаних блузках верхній ґудзик повинен бути розстебнутий, однак якщо блузки поскладані, то розстебнутими повинні бути два верхні ґудзики.

Команда дизайну Джеффріза у філіях також складала детальні плани та правила розкладки на кожному столі у торговельному залі разом зі щотижневими розпродажами та розмірами прибутків. Наприклад, зі стола біля дверей або в центрі торговельного залу планували зібрати в середньому 2800 дол. під час розпродажу щотижня.

Однак керівництво фірми не обмежилося лише товарами. Джеффріз також завів так звану книгу зовнішнього вигляду - детальну специфікацію одягу та вигляду продавців фірми. Наприклад, чоловіки не можуть носити ланцюжок або мати бороду і вуса. Жінкам дозволено використовувати лак для нігтів лише природних кольорів, а довжина самих нігтів не може перевищувати чверті дюйма поза кінчиками пальців. Дозволено лише одну примху стосовно сережок - чоловіки можуть носити одну, а жінки дві сережки. Проте розмір сережок не може бути більший від десятицентової монети.

Незабаром зусилля Джеффріза почали давати плоди. Завдяки його праці кількість крамниць Abercrombie & Fitch зросла вчетверо, а його мережа стала найприбутковішою з усіх володінь Limited. Хоча ще рано підводити остаточні підсумки і невідомо, чи його плани впишуться в наступну хвилю тенденцій моди, та поки що Джеффрі веде Abercrombie & Fitch no правильному шляху - шляху, який він обрав і з якого не має наміру звертати.

"Це майже військова операція. Вона дисциплінарна і дуже контрольована".

Майк Джеффріз, виконавчий директор Abercrombie & Fitch

Майк Джеффріз покладається на одну з чотирьох фундаментальних функцій менеджменту, щоб втримати фірму на шляху до зростання та прибутковості, - контролювання. Він вирішує, у якому напрямі повинен розвиватися бізнес, спрямовує його по цьому шляху і створює системи для успішної діяльності. Будь-який бізнес може стати фінансово міцним, якщо вживатиме цих заходів, хоча кожна організація повинна працювати у своїх власних конкретних умовах доходів та видатків. Загальною схемою для досягнення та збереження стабільного фінансового стану є контролювання.

Як було зазначено в Розділі 1, контролювання — це одна з чотирьох головних управлінських функцій. У цьому розділі пояснено завдання контролю, розглянуто типи контролю та етапи процесу контролювання, детально схарактеризовано операційний, фінансовий та структурний контроль, а також особливості ефективного контролю. Розглянуто чому деякі люди опираються контролю, й описано, що можуть зробити організації для подолання цього опору.

Природа контролю в організаціях

Контроль - це таке регулювання організаційної діяльності, коли деякі заплановані елементи виконання ставлять у визначені межі. Без цього регулювання організація не може з'ясувати, наскільки добре вона функціонує відповідно до своєї мети. У будь-який момент часу система контролю порівнює, де організація перебуває за фактичним рівнем виконання, і де вона повинна бути. Як кермо корабля, контроль забезпечує організацію механізмом підтримання її курсу, якщо діяльність не вписується у прийняті межі. Наприклад, Federal Express поставила перед собою мету - доставляти вчасно 99% пакунків. Якщо відсоток своєчасних доставлень зменшиться до 97%, то система контролю сповістить про проблему менеджерам, щоб вони зробили потрібні корективи в операційній діяльності для відновлення запланованого рівня виконання.

Завдання контролю

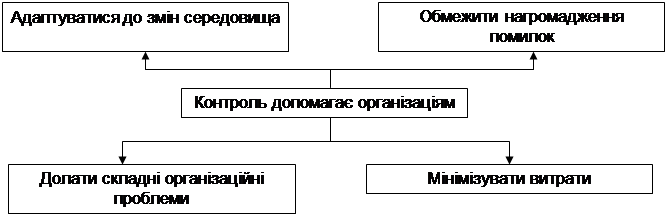

Як бачимо з рис. 14.1, контроль забезпечує організацію засобами для пристосування до зміни середовища, зменшення нагромадження помилок, долання складних організаційних проблем та мінімізації витрат.

Рис. 14.1. Завдання контролю.

Контролювання є однією з чотирьох головних управлінських функцій в організаціях. Функція контролю, відповідно, мас чотири головні завдання. Правильно спроектована система контролю здатна виконати кожне з цих завдань.

Пристосування до зміни середовища. У сьогоднішньому складному та змінному середовищі бізнесу всі організації повинні справлятися зі змінами. Правильно спроектована система контролю може допомогти менеджерам діяти, провадити моніторинг та реагувати на змінні умови. Натомість неправильно спроектована система може призвести до організаційної діяльності, що опускається значно нижче від запланованого рівня. Сім'я, яка керувала Mеtalloy, розташованою у Мічигані 43-річною ливарною компанією, підписала контракт на виробництво литва для двигунів NOK - великого японського виробника запасних частин для автомобілів. Керівництво Metalloy було цілком задоволене, коли перша п'ятитисячна партія виробів містила 4985 якісних одиниць і лише 15 одиниць браку. Та NOK була незадоволена таким виконанням замовлення й наполягала, щоб Metalloy підняла свої стандарти. Словом, глобальні стандарти якості так швидко змінилися, що менеджери Metalloy втратили орієнтацію, якими високими повинні бути їхні стандарти, щоб зберегти конкурентоспроможність. Правильно спроектована система контролю, крім того, покликана стежити за зміною стандартів.

Обмеження нагромадження помилок. Невеликі помилки зрідка серйозно підривають фінансовий стан організації. Проте з часом вони можуть акумулюватися і стати серйозними. Whistler Corporation, великий виробник радарних детекторів, якось зазнав такого бурхливого підвищення попиту, що перестав турбуватися про якість. Відсоток браку зростав з 4 до 9, 15, і нарешті сягнув 25%. Одного дня менеджер усвідомив, що 100 з 250 працівників витрачали весь свій час на ремонт бракованих виробів, а запаси вартістю 2 млн. дол. очікували ремонту. Якби компанія контролювала якість відповідно до попиту, то проблема ніколи б не набула таких розмірів.

Долання складних організаційних проблем. Коли фірма купує тільки сировину, виробляє один продукт, має просту організаційну структуру та постійний попит на свою продукцію, то її менеджери можуть підтримувати контроль за допомогою дуже нескладної системи. Однак підприємство, яке виробляє багато продуктів з безлічі сировинних матеріалів і має великий ринок, складну організаційну структуру та багато конкурентів, потребує складної системи для підтримки адекватного контролю. Етег. Air Freight була цілком рентабельною, доки не купила Purolator Courier Corporation Нова Emery, яка утворилася внаслідок злиття, стала значно більшою і складнішою, проте систему контролювання за її діяльністю не було розширено. Унаслідок цього Emery почала втрачати гроші й частку ринку, витрати зростали, а послуги погіршувалися, аж доки компанія не стала на межі банкрутства. Лише коли було створено систему додаткового контролю, справи компанії поліпшилися.

Мінімізація витрат. Якщо контроль провадять ефективно, то він допомагає знизити витрати і стимулювати виробництво. Наприклад, Georgia-Pacific Corporation, велика деревообробна компанія, дізналася про нову технологію, яку можна було використати, щоб зменшити товщину леза пил. Система контролю фірми підрахувала, яку кількість дерева можна буде вберегти від зрубування, якщо користуватися тоншими лезами, а також витрати на заміну наявних лез. Результати були вражаючими ліс. який нові леза зберігали щороку, займав вісімсот залізничних вагонів. Як виявила Georgia-Pacific, ефективні системи контролювання дають змогу зменшити відходи, знизити витрати праці та збільшити випуск на одиницю затрат. Так само виконавчий директор Traveler's Insurance нещодавно з'ясував, що витрачання 60 000 дол. на ремонт зіпсованого фонтана перед правлінням компанії - це занадто велика розкіш, а натомість, витратив лише 20 000 дол., щоб завезти ґрунт і засадити низькорослими деревами.

Типи контролю

Попередні приклади контролю відображають регулювання кількох видів організаційної діяльності: від виробництва якісних продуктів до координації організацій зі складною структурою. Організації практикують контроль у багатьох сферах та рівнях; крім того, відповідальність за керування контролем зростає.

Сфери контролю. Контроль може стосуватися будь-якої сфери організації. Більшість організацій визначають сфери контролю залежно від чотирьох головних типів ресурсів, які вони використовують: матеріальних, людських, інформаційних та фінансових. Контроль матеріальних ресурсів передбачає менеджмент запасів (зберігання не надто малих і не надто великих запасів), контроль якості (підтримання відповідних рівнів якості випуску) та контроль устаткування (забезпечення потрібних потужностей і обладнання). Контроль людських ресурсів - це відбір та зарахування на посади, навчання та підвищення кваліфікації, оцінка виконання та оплата праці. Контроль інформаційних ресурсів стосується прогнозування продажу та маркетингу, аналізу середовища, зв'язків із громадськістю, графіка виробництва та економічного прогнозування. Фінансовий контроль передбачає обслуговування боргів організації, щоб вони не сягнули критичної межі, гарантування достатньої кількості готівки у фірмі для виконання її зобов'язань, проте уникнення зайвої готівки на поточному рахунку, нагромадження надходжень та своєчасну сплату рахунків.

Контроль фінансових ресурсів є найважливішою сферою, оскільки фінансові ресурси стосуються контролю всіх інших видів ресурсів в організації. Завеликі запаси ведуть до збільшення витрат зберігання; погано підібраний персонал зумовлює затрати на звільнення та новий набір; неточні прогнози продажу призводять до перебоїв з готівкою та інших фінансових труднощів. Фінансові питання торкаються більшості видів діяльності, що підлягають контролю. Справді, фінансові проблеми стали головними для Emery Air Freight. Трапляються різні промахи і помилки в діяльності, проте компанія в такій ситуації, коли їй не вистачає грошей для обслуговування боргу (для сплати відсотків за позиками), має малі поточні активи (готівку для покриття щоденних операційних витрат) та велику частку позичених засобів (надмірний борг), не може більше позичати.

Рівні контролю. Крім поділу на сфери, контроль розділяють залежно від рівня всередині організаційної системи. Операційний контроль охоплює процеси, які організація використовує для трансформації ресурсів у продукцію або послуги (одним із видів операційного контролю є контроль якості). Фінансовий контроль стосується фінансових ресурсів організації (моніторинг надходжень, щоб упевнитися, що споживачі сплачують рахунки своєчасно - це приклад фінансового контролю). Структурний контроль покликаний стежити за тим, як елементи організаційної структури слугують наміченим завданням (моніторинг адміністративних витрат, щоб упевнитися, що видатки штату не надмірні, є прикладом структурного контролю).

Відповідальність за контроль. Традиційно за нагляд над системами контролю відповідальні менеджери. Вони вирішують, які типи контролю застосовуватиме організація, впроваджують системи контролю і вживають заходів, що грунтуються на інформації цих систем контролю. Тому головна відповідальність за контроль в організації покладена на менеджерів. Більшість великих організацій також мають одну або кілька управлінських спеціалізованих посад, що відповідають за контроль. Відповідальний за контроль допомагає лінійним менеджерам у діяльності з контролю, у координації загальної системи контролю організації, а також у збиранні та поширенні відповідної інформації. Багато підприємств, які використовують Н- або М-форму організаційної структури, мають кілька відповідальних за контроль: один для корпорації, і по одному для кожного підрозділу. Така посада особливо важлива в організаціях, де системи контролю складні.

Крім того, чимало організацій для забезпечення ефективного контролю починають використовувати операційних працівників. Наприклад, Whistler Corporation збільшила участь працівників у заходах з підвищення якості продукції. Початковим моментом слугувало скорочення структури контролю за якістю, яка раніше перевіряла якість продукції у кінці процесу складання. Далі, усіх операційних працівників заохочували до перевірки своєї власної роботи і відповідальності за виправлення помилок. Унаслідок цього Whistler частково вирішив проблеми якості та знову є високорентабельним підприємством.

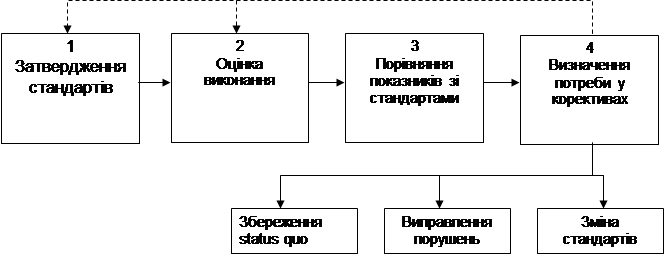

Етапи контролювання

Незалежно від типу чи рівня систем контролю, які потрібні організації, у будь-якому процесі контролювання є чотири головні етапи, показані на рис. 14.2.

Затвердження стандартів. Першою стадією у процесі контролювання є затвердження стандартів. Стандарт контролю - це контрольна цифра, з якою порівнюватимуть фактичне виконання4. Працівники ресторану швидкого обслуговування Тасо Bell, наприклад, працюють, орієнтуючись на такі стандарти:

1) не менше 95% усіх відвідувачів будуть обслужені протягом трьох хвилин після їхнього приходу;

2) підігріті чіпси tortilla потрібно тримати у печі не більше ЗО хв перед подаванняу клієнтам;

3) порожні столи прибирати протягом 6 хв після звільнення.

Стандарти, затверджені з метою контролю, повинні бути виражені у показниках Зауважте, що стандарт №1, наведений вище, має ліміт часу три хвилини і цільове завдання 95% усіх клієнтів. У стандарті №3 введено цільове завдання "усі" порожн: столи.

Крім того, стандарти контролю повинні відповідати цілям організації. Тасо Веі. поставила організаційні цілі щодо послуг клієнтам, якості їжі та чистоти в ресторані Стандарт якості для роздрібного торговця Home Depot повинен узгоджуватися з меток збільшення його річних обсягів продажу на 25% за п'ять років. Лікарня, яка намагається скоротити тривалість середнього перебування хворого, матиме стандарт контролю, який відображатиме ці середні показники. Університет, який підтверджує свій академічний рівень, може затвердити стандарт випуску 80% своїх студентів за п'ять років після їхнього вступу. Стандарти контролю можуть бути такі вузькі або такі широкі, яг рівень діяльності, якого вони логічно домагаються з огляду на організаційні цілі.

Рис. 14.2. Етапи контролювання.

Наявність ефективної системи контролю може допомогти впевнитися, що організація досягає своєї мети. Однак впровадження системи контролю с систематичним процесом, який, як звичайно, проходить чотири взаємопов'язані етапи.

Кінцевим аспектом затвердження стандартів є визначення показників виконання Це визначники виконання, які надають інформацію, що прямо стосується контрольованоґо об'єкта. Наприклад, уявіть, що організація дотримується щільного графіка будівництва нового заводу. Відповідні показники виконання — це купівля ділянки, вибір "будівельного підрядника та замовлення обладнання. Збільшення місячних обсягів пролажу тут не є прямим показником. З іншого боку, якщо контроль стосується доходів, то збільшення місячних обсягів продажу є важливим показником, а купівля землі для нового заводу - менш важлива.

Порівняння показників виконання зі стандартами. Третім етапом у процесі контролювання є порівняння оціненого виконання із затвердженими стандартами. Виконання може бути нижчим, вищим або відповідати стандартам. У деяких випадках порівняння легке. Метою кожного менеджера, відповідального за продукцію у General Electric, є виведення продукту на першу або другу позицію (в сенсі загального обсягу продажу) його на ринку. Оскільки цей стандарт зрозумілий, а загальний обсяг продажу легко обчислити, то визначення того, чи цього стандарту дотримуються, порівняно просте. Однак часом порівняння виконати не так просто. Якщо рівень виконання нижчий, ніж сподівалися, то перш ніж вживати заходи, потрібно з'ясувати, яке відхилення від стандарту допустиме. Наприклад, чи збільшення продажу на 7,9%, якщо стандарт - 8%, достатнє?

Методи порівняння показників виконання та стандарти залежать від низки чинників, у тім числі від значення та складності того, що контролюють. Для тривалих періодів і високих стандартів прийнятні порівняння за роками. Інші обставини можуть потребувати частіших порівнянь. Наприклад, підприємство з нестачею готівки може запровадити щоденний моніторинг запасів готівки. Вище зазначено, що Emery Air Freight мала проблеми з готівкою після купівлі Porolator Courier. З мстою поліпшення контролю фірми менеджери Emery почали моніторинг своїх запасів готівки щотижня.

Провадження коректив. Останньою стадією у процесі контролювання є визначення потреби в корективах. Рішення щодо коректив залежать від аналітичних та діагностичних навиків менеджера. Після порівняння виконання з стандартами можлива одна з трьох дій: збереження status quo (нічого не робити); скоригувати відхилення; змінити стандарт. Перша дія прийнятна тоді, коли виконання суттєво відповідає стандарту, однак, швидше за все, потрібна буде дія для коригування відхилення від норми.

Виконання на вищому рівні, ніж очікували, також може зумовити проблеми для організацій. Наприклад, коли Chrysler спочатку одночасно випустив Viper і Prowler, попит був таким великим, що наперед складали списки бажаючих купити їх, чимало споживачів пропонували заплатити більше від роздрібної ціни. Компанія не хотіла збільшувати виробництво головно тому, що боялася зниження попиту. Однак водночас, вона не хотіла втрачати клієнтів. Chrysler вирішив просто зменшити рекламу. Це трохи зменшило попит та послабило розчарування покупців.

Зміна затверджених стандартів переважно потрібна, якщо вони зависокі або занизькі. Ця умова очевидна, коли велика кількість працівників постійно набагато перевищує стандарти, або якщо ніхто з працівників не може їх виконати. Можлива і така ситуація, що стандарти, які вважали прийнятними під час затвердження, потребують коригування внаслідок зміни обставин.

Операційний контроль

Один із трьох рівнів контролю, який використовує більшість організацій, а саме: операційний контроль, стосується тих процесів в організації, за допомогою яких трансформують ресурси у продукти або послуги. Як бачимо з рис. 14.3, є три типи операційного контролю - попередній, поточний і підсумковий, які застосовують на різних етапах трансформаційного процесу.

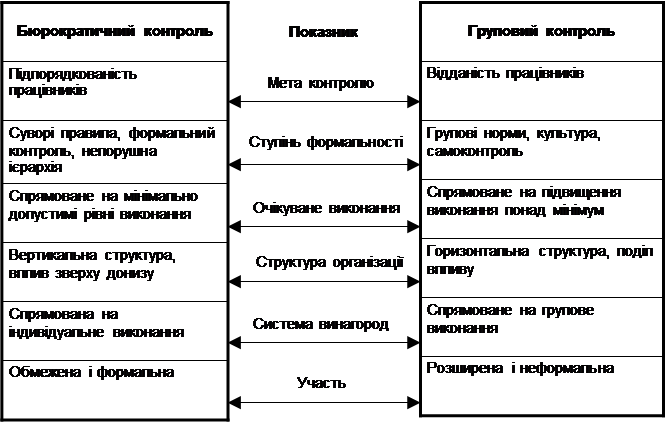

Рис. 14.4. Контроль в організації.

Організаційний контроль у цілому є десь посередині між двома екстремумами бюрократичного і групового контролю. NBC Television використовує бюрократичний контроль, тоді як Levi Strauss - груповий.

Підхід до контролю Abercrombie & Fitch, по суті, чисто бюрократичний. В іншому прикладі велика нафтова компанія недавно вирішила дозволити працівникам носити буденний одяг на роботі. Тоді спеціальний комітет витратив цілі тижні на те, щоб скласти інструкції з двадцяти восьми сторінок, що можна, а що не можна носити Наприклад, джинси носити не дозволено. Так само кросовки можна носити, коли вони не білі, а всі сорочки повинні мати комір.

Груповий контроль

Груповий контроль, навпаки, є підходом до організаційної структури, яка мас неформальну та органічну структурну упорядкованість. Як бачимо з рис. 14.4, його метою є відданість працівників організації. Відповідно, груповий контроль покладається на групові норми, має міцну корпоративну культуру і накладає на працівників відповідальність за самоконтроль. Працівники заохочені працювати понад мінімально прийнятні рівні. Організації, що використовують цей підхід, порівняно горизонтальні. Вони дають винагороди залежно від групового виконання і стимулюють широку участь працівників.

Levi Strauss - це фірма, яка практикує груповий контроль. Менеджери фірми використовують групи як базу для роботи і створили таку культуру, що групові норми допомагають досягати високих рівнів виконання. Групи та команди, які добре працюють, винагороджені. Культура компанії також сприяє внескам у загальні зусилля групи, і працівники мають підстави бути лояльними щодо організації. Levi's має горизонтальну структуру, а владу - розподілену. Участь працівників заохочують у всіх сферах діяльності. Іншою компанією, яка використовує цей підхід, є Southwest Airlines. Коли Southwest ухвалює рішення "носити неофіційний одяг", то фірма опирається намаганню розробляти інструкції, який конкретно одяг носити. Натомість менеджери дозволяють працівникам експериментувати зі своїм одягом і виходити з невідповідних ситуацій відповідно до обставин.

Керування контролем в організаціях

Ефективний контроль чи то на операційному, фінансовому, чи структурному рівні успішно регулює і перевіряє діяльність організації. Щоб використовувати контролювання, менеджери повинні знати характерні риси ефективного контролю і розуміти, як ідентифікувати і долати опір йому.

Характеристики ефективного контролю

Системи контролю ефективніші, коли вони інтегровані з плануванням, гнучкі, достовірні, своєчасні та об'єктивні.

Інтеграція з плануванням. Контроль потрібно пов'язувати з плануванням. Що точніший і виразніший цей зв'язок, то ефективніша система контролю. Найліпшим шляхом до такої інтеграції є врахування контролю під час складання планів. Іншими словами, оскільки мету визначають під час процесу планування, то треба приділяти увагу розробці стандартів, які відображатимуть, наскільки добре план реалізовують. Менеджери Champion Spark Plug Company вирішили розширити асортимент своєї продукції до двадцяти одного продукту. Частиною цього плану став наперед визначений обсяг продажу кожного продукту на наступні п'ять років. Вони визначили цю мету продажу як стандарт, з яким порівнюватимуть фактичні обсяги продажу. Отже, враховуючи свої системи контролю під час складання планів, менеджери з Champion поєднали планування і контроль.

Гнучкість. Система контролю повинна бути досить гнучкою, щоб пристосуватися до змін. Альтернатива - проектування та впровадження нової системи контролю - це неминучі витрати. Система контролю Champion мас механізм, який автоматично забезпечує передавання продукції головним споживачам, щоб підтримувати їхні матерільно-виробничі запаси на певному рівні. Фірма змушена була застосувати цю систему, коли один із її найбільших споживачів - Montgomery Ward & Company - вирішив не зберігати на складі повний асортимент продукції Champion. Оскільки ж система контролю була гнучкою, то її модифікація не становила труднощів.

Достовірність. Менеджери ухвалюють надзвичайно багато рішень, які ґрунтуються на недостовірній інформації. Зокрема, менеджери з продажу можуть уникати оцінювання своїх обсягів продажу, щоб виглядати ліпше. Виробничі менеджери намагаються приховати витрати для досягнення своїх цілей. Менеджери людських ресурсів можуть переоцінити свої плани щодо влаштування на роботу представників меншин. У кожному випадку інформація, яку отримають інші менеджери, недостовірна, і результати від неї можуть бути негативними. Якщо плани продажу зміняться внаслідок інфляції, то менеджер може послабити рекламу (вважаючи, що вона зайва). Подібно, виробничий менеджер з прихованими витратами може поставити ціну продажу значно нижчою від потрібної. Або менеджер людських ресурсів може виступати перед громадськістю про ефективність набору меншин його компанією, і лише згодом виявити, що ці плани перебільшені. У кожному випадку результатом недостовірної інформації є невідповідна дія менеджера.

Своєчасність. Своєчасність не обов'язково означає поспішність. Вона більше притаманна системі контролю, яка забезпечує інформацією так часто, наскільки це потрібно. Роздрібним торговельним компаніям, як звичайно, потрібні результати продажу щоденно, щоб керувати потоками готівки та використовувати рекламу і методи просування. Навпаки, інформацію про матеріальні запаси вони потребують щоквартально або раз у рік. Загалом, чим непевніші та нестабільніші обставини, тим частіше потрібно виконувати контрольні заміри.

Об'єктивність. Система контролю повинна забезпечувати, наскільки можливо, об'єктивну інформацію. Щоб оцінити цс твердження, уявіть собі таке. Менеджер, відповідальний за контроль над людськими ресурсами організації, дає завдання двом заводським менеджерам скласти звіти. Один менеджер запевняє, що з мораллю на його заводі "все в порядку", кількість скарг "приблизно така, як і повинна бути" і плинність кадрів "під контролем". Інший звітує, що відсоток прогулів на заводі 4%, цього року подано 16 скарг (порівняно з 24-ма минулого року), а плинність - 12%. Другий звіт майже завжди дасть більше користі, ніж перший. Звичайно, менеджерам потрібно враховувати не лише цифри. Наприклад, заводський менеджер може підвищити продуктивність та розміри прибутку, посилюючи інтенсивність праці і використовуючи матеріали низької якості. Унаслідок цього, короткотермінові вигоди можуть бути затьмарені довготерміновим збільшенням плинності кадрів та скаргами споживачів.

Опір контролю

Менеджери часом помиляються, вважаючи, що значення ефективної системи контролю очевидне для працівників. Однак багато працівників проти контролю, особливо коли відчувають його надмірний тиск або якщо він неправильно спрямований чи має невідповідні наслідки, або якщо вони почувають себе обтяженими підзвітністю чи відповідальністю.

Надмірний контроль. Організації намагаються контролювати багато речей. Однак ситуація стає особливо проблематичною, коли контроль безпосередньо стосується поведінки працівника. Організація, яка визначає своїм працівникам, коли приходити на роботу, де паркуватися, коли пити каву і йти з роботи, чинить завеликий тиск на щоденну діяльність робітників. Та організації намагаються контролювати не лише ці, а й інші аспекти поведінки на роботі. Проблеми виникають, коли працівники відчувають, що спроби обмежити їхню поведінку необгрунтовані. Компанія, яка визначає своїм працівникам, як одягатися, що тримати на своєму столі, які зачіски робити, стикається зі значним опором. Працівники Chrysler часто скаржаться на те, що кожен, хто не їздить на автомобілі Chrysler, зобов'язані паркуватися далеко від місця праці. Люди відчувають, що ці намагання контролювати їхню особисту поведінку (як у випадку, на якому автомобілі їздити) надмірні. Менеджери, зрештою, відмінили цей контроль і тепер дозволяють відкрите паркування.

Невідповідна спрямованість. Система контролю може бути дуже вузькою, або ж занадто зосередженою на кількісних показниках, не залишаючи місця для аналізу або інтерпретації. Стандарти продажу, які заохочують тактику тиску з метою максимізації короткотермінового зростання продажу, можуть отримати його за рахунок доброї волі довготермінових споживачів. Університетська преміювальна система, яка заохочує викладачів факультету публікувати велику кількість статей, проте не зважає на якість праць, також має невідповідну спрямованість. Працівники опираються такій системі контролю, зосереджуючи свої зусилля лише на тих показниках виконання, які від них вимагають.

Нагорода за неефективність. Уявіть собі два операційні відділи, які наближаються до кінця фіскального року. Відділ №1 очікує 5 000 дол. надлишку у бюджеті; відділ №2 вже має 3 000 дол. дефіциту. Унаслідок цього відділу №1, швидше за все, зменшать бюджет наступного року ("У них залишилися гроші, отже, вони забагато отримали"), а відділу №2, напевно, збільшать ("Очевидно, що їм не виділили достатньо грошей"). Тому відділ №1 покараний за ефективність і економію коштів, а відділ №2 нагороджений за неефективність. Ніхто не дбає про те, що відділи, як звичайно, поспішають витрачати свої бюджети наприкінці року! Отже, за неправильної спрямованості люди опираються такому контролю і поводяться відповідно до намірів організації.

Надмірна відповідальність. Ефективний контроль дає змогу менеджерам визначати, чи працівники успішно виконують свої обов'язки. Якщо стандарти затверджені добре, і рівень виконання вимірюють правильно, то менеджери знають, коли виникають проблеми, і які відділи та особи у цьому винні. Ті, хто не хоче відповідати за свої помилки або не хоче працювати так, як цього вимагає керівник, опираються контролю. Наприклад, American Express має систему, яка надає щоденну інформацію про кількість дзвінків, що їх обслуговує кожен оператор. Якщо один із операторів працює повільніше, і має менше дзвінків, ніж інші, то цс дуже легко виявити.

Долання опору контролю

Мабуть, найліпшим методом долання опору контролю, для початку, є створення ефективної системи контролю. Якщо система контролю добре узгоджується з плануванням в організації, і якщо контроль гнучкий, достовірний, своєчасний і об'єктивний, то організація не буде ним переобтяжена, не концентруватиметься на невідповідних стандартах або неефективних винагородах. Іншими методами долання опору є заохочення участі та розробка процедури перевірки.

Заохочення участі працівників. У Розділі 7 зазначено, що участь допомагає долати опір змінам. Так само, коли працівники активно співпрацюють у процесі планування та впровадження системи контролю, вони менше їй опираються. Наприклад, участь працівників у плануванні, ухваленні рішень і контролі за якістю на заводі Chevrolet Gear Axle у Детройті має наслідком зацікавлення працівників у якості та вищому рівні виконання роботи з метою дотримання стандартів.

Розробка процедури перевірки. Безліч систем стандартів та інформаційних систем забезпечують контролювання засобами контролю та дають змогу організації перевіряти достовірність показників виконання. Уявіть собі виробничого менеджера, який скаржиться, що не може дотримати якоїсь конкретної норми витрат унаслідок зростання цін на сировину. Добре розроблена система контролю запасів або підтвердить, або заперечить його пояснення. Уявіть такс: працівник, якого звільнили за прогули, скаржиться, що він відлучався "ненадовго". Ефективна система контролю людських ресурсів повинна реєструвати його відсутність на робочому місці. Опір контролю зменшується, бо така система перевірки захищає як працівників, так і керівництво. Якщо контроль запасів підтвердить заяву виробничого менеджера про зростання вартості сировини, він не буде сам відповідати за недотримання норм витрат, і буде вжито певних заходів для зниження вартості сировини.

З досвіду менеджменту в Україні

КОНТРОЛЬ

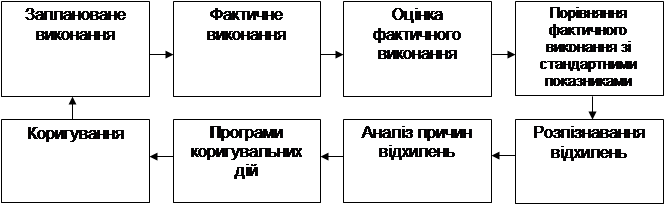

Контроль у керуванні. Контролювання є кінцевою функцією менеджменту. Воно є особливим видом діяльності на підприємстві. Його завдання полягають у спостереженні за процесом керування та його оцінці.

Основа контролю - це вимірювання. Вони залежить від точної інформації про досягнуте. Цю інформацію порівнюють у процесі контролювання з тими показниками, які треба досягти.

У процесі контролювання виділяють такі його складові:

а) запровадження стандартів, або норм функціювання;

б) оцінка виконання стандартів;

в) коригування відхилень від стандартів і планів.

Функцію контролю треба трактувати як зворотний зв'язок системи. Контроль розпочинається визначенням планових показників, які грунтуються на стандартах. У процесі діяльності ці показники порівнюють з фактичним виконанням (рис. 14.5).

Якщо виникають відхилення фактичного виконання від стандартів (норм функціювання) організації, то треба виявляти причини цих відхилень, розробити і реалізувати програму коригувальних заходів.

Треба пам'ятати, що контроль дає змогу вчасно не тільки виявити проблеми та розробити програму коригувальних дій щодо їх усунення, а й виявити та поширити найефективніші напрями діяльності на підприємстві.

Ефективність контролю. Об'єктивним і ефективним контроль буде тоді, коли вироблено чітку систему нормативів (стандартів) виконуваних робіт і кінцевих результатів. Вони відображають кількісні характеристики процесу чи явища.

Стандарти класифікують за такими групами:

- фізичні - виробництво, продаж; - цінові - маркетинг, збут;

- капіталу - фінанси; - доходів - фінанси;

- програмні - виробничі підрозділи; - цільові - лінійні підрозділи;

- стратегічні плани - контрольні точки для стратегічного контролю.

Рис. 14.5. Контроль за виконанням планових показників.

Ефективність контролю забезпечує розробка так званих контрольних точок. У цих випадках визначають певні інтервальні значення для стандартів і нормативів мінімум і максимум). Значення показників, які виходять за межі інтервалів повинні привернути увагу керівників, спонукати їх до застосування коригувальних дій.

Крім того, ефективність контролю залежить від систематичного оцінювання результатів роботи. Контроль за тим, як виконується робота - перший і постійний обов'язок менеджерів нижчого рівня. Є багато способів контролювання роботи працівника. результати роботи працівника можна оцінити у п'ять етапів.

Етап 1. Визначте способи роботи та рівні продуктивності, очікувані на кожному робочому місці, і попросіть працівників визначити їхні цілі.

Етап 2. Спостерігайте час від часу за продуктивністю роботи працівника.

Етап 3. Регулярно обговорюйте з працівником результати його роботи в дружньому тоні. Ведіть облік результатів роботи працівника.

Етап 4. Продумайте оцінювальне опитування. Проаналізуйте завдання працівника та результати його роботи. Попросіть працівника заповнити попередню форму оцінки результатів перед проведенням опитування.

Етап 5. Проведіть оцінювальне опитування. Обговоріть результати самооцінки роботи працівника. Визначте разом з працівником, як можна поліпшити його роботу.

Системність контролю. Потрібно пам'ятати, що контроль та перевірка виконання стратегічних планів і програм потребують вироблення на підприємствах взаємопов'язаної системи контролю. Досвід вітчизняних підприємств свідчить, що найпоширенішими є такі підсистеми контролю: за технологічними процесами; за якістю продукції і праці; за дотриманням чинного законодавства, що регулює діяльність підприємства; за виконанням окремих завдань, етапів та планів підприємства; за виконанням рішень, вказівок, наказів керівництва; за дотриманням встановлених фінансово-економічних параметрів діяльності підприємства.

Дуже важливим є забезпечення чіткої організації контролю, пов'язаної з проблемами координації та визначення порядку внесення змін у процеси виконання запланованих робіт. Для цього треба врахувати такі поради:

1. Визначте об'єкт контролю.

2. Визначте вимоги до параметрів об'єкта контролю (планові показники, нормативи, стандарти).

3. З'ясуйте головні види контролю (початковий, поточний чи підсумковий), його форми, відповідальних осіб за проведення (самоконтроль, взаємоконтроль, спеціальні контролери, централізований чи децентралізований), методи контролю.

4. Забезпечте посадових осіб та виконавців інформацією про причини успіху чи невдачі виконання завдань.

5. Розробіть плани-графіки виконання контрольних заходів.

6. Перевірте надійність функціювання зворотного зв'язку контролю з погляду його достовірності та своєчасності отримання контрольної інформації.

7. Проаналізуйте отриману інформацію та своєчасно виробіть коригувальні заходи.

Резюме

Контроль — це таке регулювання організаційної діяльності, унаслідок якої деякі аспекти діяльності ставлять у визначені межі. Він забезпечує засобами адаптації до змін середовища з метою уникнення нагромаджень помилок, вирішення складних організаційних проблем та мінімізації витрат. Контроль може концентруватися на фінансових, матеріальних, інформаційних та людських ресурсах і передбачати операційний, фінансовий та структурний рівень. Контролювання - це функція менеджерів, відповідальних за аналіз і контроль в організації, а також звичайних працівників.

Етапи контролювання такі: затвердження стандартів очікуваного виконання; визначення фактичних показників виконання; порівняння фактичних показників зі стандартами; оцінка порівняння і вжиття певних заходів.

Операційний контроль концентрується на процесах, які організація використовує для трансформації ресурсів у продукцію або послуги. Попередній контроль стосується ресурсів, які є затратами для системи. Поточний контроль пов'язаний з трансформаційним процесом, який використовує організація. Підсумковий контроль стосується результатів діяльності організації. Більшості організацій потрібні багатопланові системи контролю, оскільки жодна система не може забезпечити адекватного контролю.

Фінансовий контроль полягає у контролюванні фінансових ресурсів організації. Базою фінансового контролю є бюджет, тобто план у цифровому вираженні. Більшість організацій використовують фінансові, операційні та негрошові бюджети. Фінансові звіти, різні типи показників та внутрішній і зовнішній аудит також є важливими засобами фінансового контролю.

Структурний контроль визначає як організаційні структурні елементи слугують своїм цілям. Дві базові форми структурного контролю - бюрократичний і груповий. Бюрократичний контроль порівняно формальний і механістичний, а груповий - неформальний і органічний. Більшість організацій використовують форму організаційного контролю десь між цими двома екстремумами.

Один із методів підвищення ефективності контролювання є повна узгодженість планування і контролю. Система контролю також, наскільки можливо, повинна бути

гнучкою, достовірною, своєчасною та об'єктивною. Працівники інколи є проти організаційного контролю внаслідок його надмірності, невідповідного скерування, винагороди за неефективність та бажання уникнути відповідальності. Менеджери можуть подолати цей опір, підвищуючи ефективність контролю, залучаючи до контролювання працівників та розробляючи нові процедури перевірки.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1320; Нарушение авторских прав?; Мы поможем в написании вашей работы!