КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Зміни в законодавстві, що стосуються основних засобів

|

|

|

|

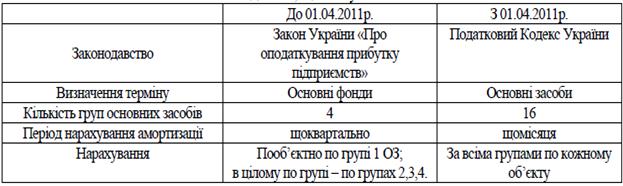

З прийняттям нового податкового кодексу з 1.04.2011 поняття основні фонди перестає існувати, тепер основні фонди є основними засобами.

Класифікація, структура, облік та оцінювання основних засобів

Це не єдині зміни, стосовно основних засобів, що продиктував новий Податковий Кодекс. Переглянемо їх детальніше.

Таблиця 1

Суть самого поняття особливо не змінилась, змін зазнала вартісного відношення до ОЗ, що збільшилась з 1000 до 2500 грн.

Основні засоби (ОЗ) - це матеріальні активи, у тому числі запаси корисних копалин, наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 2500 гривень, невиробничих основних засобів і нематеріальних активів), що призначаються платником податку для використання у господарській діяльності платника податку, вартість яких перевищує 2500 гривень і поступово зменшується у зв'язку з фізичним або моральним зносом, та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік) (п. 14.1.138 ПКУ).

До ОЗ відносять: будівлі, споруди, обладнання, устаткування, транспортні засоби, офісні меблі, передавальні пристрої, механізми і т.д.

Види оцінювання вартості ОК:

1) Первісна вартість – це вартість закупки + транспортування + монтаж ОЗ.

2) Залишкова вартість – це первісна вартість за мінусом амортизаційних відрахувань.

3) Відновна вартість – це первісна вартість ОЗ в масштабі діючих ринкових цін.

4) Ліквідаційна вартість – вартість ОЗ на момент їх ліквідації. Не втрачає свою матеріально-речову вартість.

|

|

|

Оцінювач має бути професійним, тоді ми після завершення амортизаційного періоду продаємо ОЗ як брухт.

5) Балансова вартість – вартість за якою основні фонди зараховуються у валюту балансу підприємства (залишкова вартість).

Приклад:

БАЛАНС

| Актив (усі ресурси підприємства) | Пасив |

1. Основні засоби підприємства:

- Первісна

-  Залишкова Залишкова

| |

| 2. всі ресурси + основні засоби 3. | |

| Всього* |

* - у валюту балансу основні засоби включаємо за залишковою вартістю, первісна іде інформаційно

6) Середньорічна вартість ОЗ (ОЗ сер) – це розрахункова величина за якою основні фонди включаються у розрахунок показників.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 231; Нарушение авторских прав?; Мы поможем в написании вашей работы!