КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

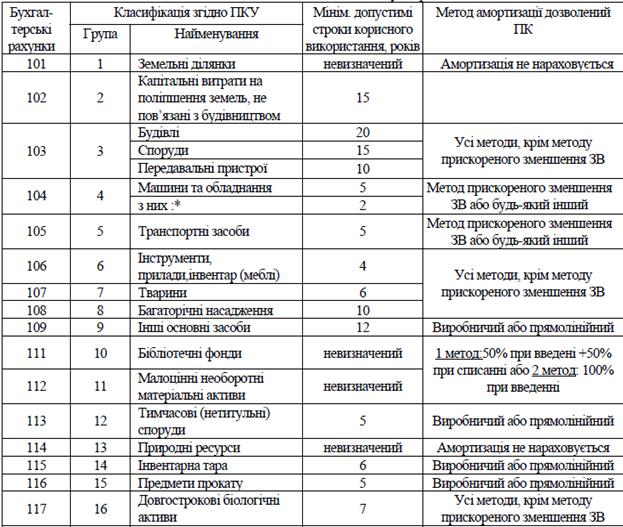

Класифікація основних засобів та інших необоротних активів з метоюнарахування амортизації, відповідно до Податкового Кодексу України

|

|

|

|

Розрахунок амортизаційних відрахувань

Амортизація - це систематичний розподіл вартості ОЗ, інших необоротних та НА, що амортизується, протягом строку їх корисного використання (експлуатації) (п. 14.1.3 ПКУ).

Або це це процес перенесення вартості ОЗ на вартість виготовленої продукції/послуг.

Відмічаємо, що амортизація по НА нараховується за будь-яким з методів, викладених у пп. 145.1.5 ПКУ. Облік вартості, яка амортизується, таких активів ведеться за кожним з об'єктів, що входить до складу окремої групи (п. 145.1.1 ПКУ).

В процесі амортизації утворюється амортизаційний фонд, який можна використовувати тільки на просте або розширене відтворення ОК. Зазвичай на купівлю або оновлення ОК цього фонду не вистачає.

У випадку, якщо у ОЗ закінчується амортизаційний період, тобто залишкова вартість = 0, а такі ОЗ продовжують експлуатуватись в подальшому, то амортизація на них не нараховується.

Якщо у ОЗ амортизаційний період ще не закінчився, а такі ОЗ, з будь-яких причин не можуть експлуатуватись в подальшому, то величина недоамортизованої вартості повністю списується на збитки даного звітного періоду.

Таблиця 2

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 437; Нарушение авторских прав?; Мы поможем в написании вашей работы!