КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Економічні методи менеджменту

|

|

|

|

Сутність та класифікація методів менеджменту

В соціальних системах управління - це складний і динамічний процес, який здійснюється людьми для досягнення поставлених цілей. Нехай нам відома мета. Треба ж ще знати найефективніші шляхи і методи їх досягнення, тобто виникає питання: «Як найбільш раціонально досягну ти мети?».

Ми сказали «методи досягнення». Що таке метод? Методом називають прийом або сукупність прийомів в якій-небудь сфері людської діяльності, способи досягнення якоїсь мети, шляхи вирішення якогось завдання.

Методи менеджменту - це сукупність способів і прийомів впливу на колектив працівників та окремих виконавців з метою досягнення цілей організації та ефективного виконання її місії.

Методи менеджменту покликані забезпечити високу ефективність діяльності колективів, їх злагоджену роботу, сприяти максимальній мобілізації творчої активності кожного його члена, забезпечити своєчасну і дієву ліквідацію відхилень від накресленої програми дій. Це відрізняє методи менеджменту від технічних і технологічних методів управління, які використовуються в процесі вирішення виробничо-господарських завдань.

Методи менеджменту є засобом практичної реалізації вимог об’єктивних економічних законів розвитку суспільства і відповідних їм закономірностей і принципів менеджменту. Вони багатогранні, неперервно розвиваються і удосконалюються на основі критичного аналізу практики і експериментів.

Методів менеджменту є дуже багато, але всіх їх можна класифікувати на такі три групи:

- економічні:

- організаційно-розпорядчі;

- соціально-психологічні.

Можливі ознаки класифікації методів менеджменту:

- за напрямком впливу на керований об'єкт;

- за способом врахування інтересів працівників;

- за формою впливу на керований об'єкт;

- за характером впливу на керований об'єкт.

Методи менеджменту взаємопов'язані, отже цей поділ цілком умовний. Наприклад техніко-економічний план (економічний метод) починає впливати на працівників організації після того, як він затверджений наказом директора (розпорядчі методи). При цьому можливі зміни у складі працівників (соціально-психологічні методи), викликані необхідністю виконання цього плану. Тому на практиці застосування конкретного методу має комплексний характер.

Економічні методи менеджменту реалізуються через об'єктивні економічні закони і інтереси, які властиві конкретному способу виробництва.

Сукупність прийомів, способів, що забезпечують використання об'єктивних економічних законів і інтересів у діяльності організації на основі товарно-грошових відносин з метою досягнення її цілей називається економічними методами менеджменту.

В систему економічних методів входять практично всі важелі механізму господарювання:

- ціна,

- кредит,

- фінанси,

- прибуток,

- економічні стимули (заробітна плата, премії, тощо),

- податки,

- бюджет,

- плани.

Ціни дозволяють стимулювати випуск необхідної продукції за кількістю та якістю, досягати фінансової стабілізації, сприяти структурним змінам в організації, активізувати інвестиційний та інноваційний види діяльності.

Фінанси як спосіб досягнення максимального достатку організації впливають на працівників шляхом отримання і використання централізованих і децентралізованих грошових коштів.

Кредит виступає як спосіб тимчасової передачі грошових засобів, товарів та інших цінностей на умовах повернення та платності (у вигляді плати за кредит), і має вплив на працівників аналогічно фінансам.

Економічні стимули базуються на використанні матеріальних стимулів (тарифних ставок, посадових окладів, доплат, надбавок, премій), дивідендів, цінних паперів, дотацій, компенсацій, пільг тощо.

Податки сприяють регулюванню взаємовідносин держави з фізичними та юридичними особами. Одночасно податки виступають основним джерелом

оформлення і поповнення доходної частини бюджету держави.

Бюджет як основний вираз збалансованості доходів і видатків за конкретний період дозволяє впливати на процеси зменшення витрат на виробничо-господарську діяльність, пошук шляхів збільшення доходів, створення режиму економії тощо.

Плани - це економічні методи, які впливають на працівників шляхом їх побудови, за тривалістю дії, рівнем впливу та змістом. Місячні, квартальні, річні та іншої тривалості плани впливають на ритмічність виробничо-господарської діяльності, якість продукції, становище організації на ринку тощо, їх вплив на працівників створює атмосферу зайнятості, безперервності трудових процесів, постійності у виготовленні продукції та наданні послуг.

Розробка планів на рівнях організації, підрозділів, служб і т. п. дає можливість забезпечити вплив на відповідні групи працівників.

Основною відмінною рисою економічних методів є можливість їх кількісного вимірювання. В зв'язку з тим економічні методи дають можливість співвиміряти реакцію системи при тій чи іншій силі впливу.

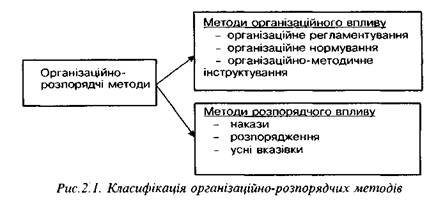

4 Організаційно-розпорядчі методи менеджменту /адміністративні/

Організаційно-розпорядчі методи - це сукупність засобів і прийомів прямого керуючого впливу на організаційні відносини між працівниками в процесі функціонування системи (виробництва, надання послуг) з метою керування її стану у відповідності до умов, що змінюються.

Організаційно-розпорядчі методи інколи називають адміністративними. Однак поняття «Організаційно-розпорядчі методи» більш глибоке, ніж «адміністративні», оскільки перше поняття включає вивчення організаційних впливів у різних формах їх вияву.

За характером впливу організаційно-розпорядчі методи діляться на два види (рис.2.1.):

Організаційне регламентування полягає в складанні сукупності правил, які встановлюють порядок роботи підрозділів або виконавців! в упорядкуванні виробничих процесів, що протікають, підпорядкування їх певним положенням. Оформляється організаційне регламентування у вигляді конкретних адміністративних актів, які розраховані на тривале користування: положення, статути, постанови.

Положення - це юридичні документи, які визначають порядок утворення, вид діяльності, основні завдання, структуру і функції підприємств, організацій, закладів та їх структурних підрозділів. Виходячи з особливостей структури підприємства, розробляють положення про лінійні ланки (директора, начальника цеху, старшого майстра, майстра, бригадира). Положення розробляються і для функціональних ланок управління. Наприклад: положення про начальника відділу, його права і обов'язки. Положення про лінійних і функціональних керівників затверджується директором або одним з його заступників.

Статути - це юридичні акти, з допомогою яких оформляється утворення організацій і підприємств і визначається їх структура, функції і правові положення. Робота новоутвореної організації починається після реєстрації статуту в органах реєстрації.

Постанови приймаються колегіальними органами державного управління, а також різними громадськими органами, з'їздами, конференціями, нарадами і зборами.

Організаційне нормування, як один із видів організаційного впливу на виробництво та й на апарат управління, проявляється в роботі, що виконується спеціалістами апарату управління з створення нормативів:

- технічних (стандарти, креслення);

- технологічних (режими і методи обробки, тривалість операцій, послідовність виконуваних операцій);

- календарно-планових (ритм виробництва, величина запасів, розмір транспортних партій, тривалість виробничого циклу);

- трудових (тарифні розряди, станки, оклади, тривалість робочого дня, величина відпустки);

- економічних (норми витрат матеріалів, норми амортизаційних відрахувань, норма рентабельності продукції).

Організаційно-методичне інструктування в керуючій системі проводиться шляхом розробки і впровадження інструкцій, правил.

Інструкція - це документ, який регламентує порядок виконавчих дій, на основі розпоряджувальних актів вищестоящих органів і наказів самого підприємства. Інструкція це обов'язкові настанови, вказівки, правила.

Кожна інструкція затверджується вищестоящим керівництвом. Правила є службовими документами, які близькі за своєю формою і змістом до інструкцій. Інколи правила входять в інструкції. На підприємствах розробляються правила внутрішнього розпорядку, експлуатація службових приміщень, оформлення вхідних і вихідних документів тощо. Правила затверджуються керівником підприємства.

Методи розпорядчого впливу в управлінні виробництвом. Навіть в найбільш відлагодженому виробництві не можна детально регламентувати, повністю запрограмувати всю діяльність керуючої і керованої підсистем. Крім того змінюється зовнішнє середовище, а це неминуче приводить до порушення зв’язків, пропорцій, узгодженості, ритмічності у виробничих процесах. Тому для ліквідації тимчасових відхилень необхідні тимчасові адміністративні впливи, тобто розпорядчий вплив.

Розпорядчий вплив - це більш гнучка, рухома і активна форма впливу на виробництво. В залежності від змісту і рівня управління розпорядчі впливи можуть бути у вигляді наказів, розпоряджень, вказівок та ін. розпоряджувальних актів.

Накази - це акти одноособового управління у відповідності з принципом єдиноначальності, якими регулюється діяльність підприємств або закладів. Видавати накази можуть тільки керівники підприємств (і тільки тих підприємств, для яких таке право передбачено статутами, положеннями або повноваженнями вищестоящої організації.

Заступники директора, начальники служб на підприємстві, керівники середніх і нищих рівнів управління здійснюють розпоряджувальний вплив у формі розпоряджень.

Розпорядження - це вираження вимог до підлеглих з вирішення окремих питань короткочасного характеру. Вони видаються керівниками в межах наданих їм прав і повноважень, і з тих питань, які входять в коло їх безпосередніх обов'язків у відповідності з положеннями про лінійні і функціональні ланки управління.

Важливою формою розпорядчого впливу є також усна вказівка, яку віддають своїм підлеглим керівники всіх рівнів управління. Вона відноситься безпосередньо до підлеглого і вказує хто, де, коли і як повинен діяти.

Переважно цю форму розпорядчого впливу використовують керівники низових рівнів управління - бригадири, майстри, начальники дільниць.

Велике значення в процесі розпоряджувального впливу мають контроль і перевірка виконання. Результати контролю можуть служити основою для коректування завдань або здійснення додаткових розпорядчих впливів.

Організаційно-розпорядчі методи пов'язані також з соціально-психологічними методами менеджменту. Колектив може бути більш або менш сприятливий до адміністративних впливів, одержані розпорядження або вказівки будуть виконуватись з більшим або меншим ентузіазмом в залежності від того, враховується роль соціальних і психологічних факторів чи ні.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1889; Нарушение авторских прав?; Мы поможем в написании вашей работы!