КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Пример. При подаче искового заявления неимущественного характера ставка государственной пошлины для физических лиц установлена в 20 раз ниже

|

|

|

|

Пример.

При подаче искового заявления неимущественного характера ставка государственной пошлины для физических лиц установлена в 20 раз ниже, чем для организаций и размер государственной пошлины составляет для физических лиц – 100 руб., а для организаций – 2000 руб.; по делам, рассматриваемым Конституционным Судом РФ, при направлении жалобы для организаций размер государственной пошлины в 15 раз выше, чем для физических лиц, и составляет 4500 руб., в то время как физическое лицо при направлении жалобы обязано заплатить 300 руб.

В то же время, при установлении размера государственной пошлины больше не учитывается степень родства.

По основной доверенности, в которой оговорено право передоверия, отец доверяет дочери право пользования и распоряжения автомобилем. За удостоверение такой доверенности согласно подпункту 8 пункта 4 статьи 4 Закона РФ от 09.12.91 № 2005-1 «О государственной пошлине» взималась государственная пошлина в сумме однократного размера минимальной месячной оплаты труда. Если дочь передоверяла право пользования и распоряжения автомобилем своему мужу, то за удостоверение такой доверенности необходимо было уплатить госпошлину в сумме, соответствующей пятикратному размеру минимальной месячной оплаты труда на момент выдачи доверенности. Согласно главе 25.3 НК РФ степень родства не влияет на величину государственной пошлины и она установлена в размере 200 руб.

Порядок исчисления и уплаты, сроки уплаты государственной пошлины. В случае если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготы, государственная пошлина уплачивается плательщиками в равных долях. Если же среди лиц, обратившихся за совершением юридически значимого действия, одно или несколько лиц освобождены от уплаты государственной пошлины, размер государственной пошлины уменьшается пропорционально количеству лиц, освобожденных от ее уплаты, а оставшаяся часть суммы государственной пошлины уплачивается теми, кто не освобожден от уплаты государственной пошлины. Особенности уплаты государственной пошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств устанавливаются соответствующими положениями налогового законодательства.

Государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной (наличными деньгами, пошлинными марками) или безналичной форме до подачи соответствующих заявлений, исков, жалоб или получения документов. Факт уплаты государственной пошлины плательщиком в безналичной форме подтверждается платежным поручением с отметкой банка о его исполнении. Факт уплаты в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата, по форме, установленной Министерством финансов Российской Федерации. Если исковое заявление не принимается к рассмотрению, а также в ряде других случаев уплаченная сумма госпошлины возвращается в течение месяца после принятия решения о ее возврате.

Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в порядке и размерах, которые установлены главой 25.3 НК РФ соответственно для организаций и физических лиц.

Плательщики уплачивают государственную пошлину, если иное не установлено налоговым законодательством, в следующие сроки:

1) при обращении в Конституционный Суд Российской Федерации, в суды общей юрисдикции, арбитражные суды или к мировым судьям – до подачи запроса, ходатайства, заявления, искового заявления, жалобы (в том числе апелляционной, надзорной или кассационной);

2) ответчики в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом судебное решение принято не в их пользу и истец освобожден от уплаты государственной пошлины, – в десятидневный срок со дня вступления в законную силу судебного решения;

3) при обращении за совершением нотариальных действий – до совершения нотариальных действий;

4) при обращении за выдачей документов (их копий, дубликатов) – до выдачи документов (их копий, дубликатов);

5) при обращении за проставлением апостиля – до проставления апостиля;

6) при обращении за совершением иных юридически значимых действий – до подачи заявлений и (или) иных документов на совершение таких действий либо до подачи соответствующих установленных законодательством документов.

Интересный вопрос. Каков порядок уплаты государственной пошлины за государственную регистрацию права на квартиру, переходящую в порядке приватизации жилья, принадлежащего на праве оперативного управления квартирно-эксплуатационной части военного округа?

В настоящее время приватизация жилых помещений осуществляется в соответствии со ст. 2 закона Российской Федерации от 4 июля 1991 г. № 1541-1 «О приватизации жилищного фонда в Российской Федерации» (далее — Закон № 1541-1), согласно которой граждане Российской Федерации, занимающие жилые помещения в государственном и муниципальном жилищном фонде, включая жилищный фонд, находящийся в хозяйственном ведении предприятий или оперативном управлении учреждений (ведомственный фонд), на условиях социального найма, вправе приобрести эти помещения в порядке определенном данным законом, иными нормативными актами Российской Федерации и субъектов Российской Федерации. Одновременно в ст. 4 данного закона указано, что не подлежат приватизации, в частности, жилые помещения находящиеся в домах военных городков, а также служебные помещения.

При приватизации жилья государственной регистрации подлежит переход права собственности к гражданам, приватизирующим жилье, в результате чего граждане подают заявление на регистрацию права собственности, а передающий жилье орган или организация — заявление о регистрации ранее возникшего права и (или) перехода права собственности к гражданам.

Статьей 11 Закон № 122 определено, что за государственную регистрацию прав на недвижимое имущество в соответствии с законодательством Российской Федерации о налогах и сборах взимается государственная пошлина.

Подпунктом 20 п. 1 ст. ЗЗЗ33 Кодекса установлено, что государственная пошлина уплачивается за государственную регистрацию прав, ограничений (обременении) прав на недвижимое имущество, договоров об отчуждении недвижимого имущества, физическими лицами в размере 500 руб., организациями — 7 500 руб., федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления— 100 руб.

Таким образом, при государственной регистрации права собственности на приобретенное жилье в порядке приватизации государственная пошлина должна уплачиваться новым правообладателем только за возникновение права на указанное жилье согласно размерам, установленным п/п 20 п. 1 ст. 333.33 Кодекса.

В соответствии со ст. 1 Федерального закона от 31 мая 1996 г. № 61-ФЗ «Об обороне» имущество Вооруженных Сил Российской Федерации (далее — ВС), других войск, воинских формирований и органов является федеральной собственностью и находится у них на правах хозяйственного ведения или оперативного управления.

При этом квартирно-эксплуатационные управления (отделы) военных округов, квартирно-эксплуатационные части районов (гарнизонов), квартирно-эксплутационные службы вой неких частей и органы морской инженерной службы, дислоцированные на территории соответствующего военного округа (флота), составляют единую систему квартирно-эксплуатационной службы ВС с подчинением вышестоящему квартирно-эксплуатационному органу и органу военного управления военным округом (флотом) согласно положению о Министерстве обороны Российской Федерации, утвержденного указом Президентом России от 16 августа 2004 г. № 1082 «Вопросы Министерства обороны Российской Федерации» (пункт 1,2,7,10), положению о Службе расквартирования и обустройства Министерства обороны Российской Федерации, утвержденного приказом Министра обороны Российской Федерации от 6 декабря 2004 г. № 405 (пункты 2,4, 5, 6), положению о квартирно-эксплуатационной службе и квартирном довольствии Советской Армии и Военно-Морского флота, утвержденного приказом Министерства обороны СССР от 22 февраля 1977 г. N75 (п. 1, 17, 18, 21, 24 и31).

Таким образом, вышеуказанными квартирно-эксплуатационными службами Вооруженных Сил Российской Федерации должна производиться уплата государственной пошлины за государственную регистрацию права оперативного управления в соответствии с нормами, установленными п/п 20 п. 1 ст. 333.33 Кодекса для федеральных органов государственной власти, т.е. в размере 100 руб. *

По выбору плательщика для исчисления государственной пошлины может быть представлен документ с указанием инвентаризационной, рыночной, кадастровой либо иной (номинальной) стоимости имущества, выданный организациями (органами) или специалистами-оценщиками (экспертами). Нотариусы и должностные лица, совершающие нотариальные действия, не вправе определять вид стоимости имущества (способ оценки) в целях исчисления государственной пошлины и требовать от плательщика представления документа, подтверждающего данный вид стоимости имущества (способ оценки).

Интересный вопрос. Порядок определения стоимости недвижимого имущества (за исключением земельных участков) для целей налогообложения ни НК РФ, ни другими федеральными законами не установлен. Возникает вопрос: «С какой стоимости (рыночной или инвентаризационной) должна уплачиваться государственная пошлина за выдачу свидетельства о праве на наследство на недвижимое имущество?». Для исчисления размера государственной пошлины за выдачу свидетельства о праве на наследство на недвижимое имущество (за исключением земельных участков) может применяться по выбору плательщика государственной пошлины с учетом местных условий как рыночная стоимость недвижимого имущества, определяемая организациями, получившими в установленном порядке лицензию на осуществление оценочной деятельности (независимыми оценщиками), так и инвентаризационная стоимость, устанавливаемая организациями (органами) по учету объектов недвижимого имущества. *

В случае представления нескольких документов, выданных организациями (органами) или специалистами-оценщиками (экспертами), с указанием различной стоимости имущества при исчислении размера государственной пошлины принимается наименьшая из указанных стоимостей имущества.

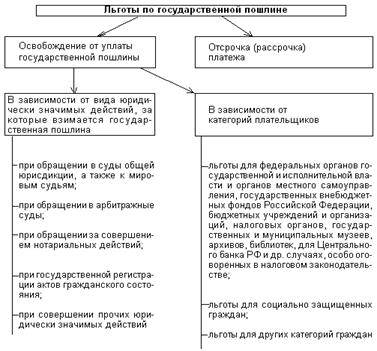

Льготы по государственной пошлине. Глава 25.3 НК РФ предусматривает широкий круг услуг и плательщиков, освобождаемых от уплаты государственной пошлины. Льготы можно разделить на два вида: освобождение от уплаты государственной пошлины, а также отсрочка (рассрочка) платежа (см. рис. 11).

Рис. 11. Льготы по государственной пошлине

Различают две разновидности освобождения от уплаты государственной пошлины: в зависимости от категорий плательщиков, а также в зависимости от вида юридически значимых действий, за которые взимается государственная пошлина.

Согласно пункту 5 статьи 333.38 главы 25.3 НК РФ, от уплаты государственной пошлины освобождаются физические лица – за выдачу свидетельств о праве на наследство при наследовании жилого дома, а также земельного участка, на котором расположен жилой дом, квартиры, комнаты, если эти лица проживали совместно с наследодателем на день смерти наследодателя и продолжают проживать в этом доме (этой квартире, комнате) после его смерти. Однако на движимое имущество данная льгота не распространяется.

|

|

|

Дата добавления: 2014-01-07; Просмотров: 417; Нарушение авторских прав?; Мы поможем в написании вашей работы!