КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Реформирование оптового рынка по модели Хаглер Байли и РАО ЕЭМ

|

|

|

|

Модели реформирования электроэнергетики за рубежом

Наиболее распространённые формы собственности:

- прямая государственная форма собственности - государство владеет отраслью, осуществляет прямой контроль, а также инвестиционную деятельность, цены устанавливаются государством, которое получает доход и перераспределяет его (до 92 года у нас)

- государственная корпорация – государство имеет в собственности корпорацию, которая занимается управлением отрасли, управление корпорации определяет задачи и цели, а также распределяет человеческие ресурсы для достижения этих целей, за свою деятельность корпорация получает определенную прибыль (у нас – период существования РАО ЕЭС)

- частная корпорация – частная собственность на корпоративные активы, акции компаний могут котироваться на фондовой бирже, топ-менеджеры отчитываются перед правлением, которое представляет интересы акционеров.

С точки зрения развития конкуренции можно выделить следующие модели реструктуризации:

- модель М-1 – монополии на всех уровнях, единая компания занимается производством, передачей, распределение и сбытом (РАО), тарифы для конечных потребителей регулируются государством

- модель М-2 – модель независимых производителей. Вводится раздельный учет, генерация, передача, распределение и сбыт в вертикально интегрированной компании и происходит конкуренция собственной генерации и независимого производителя. Тарифы для конечным потребителей рассчитывается как сумма затрат по стадиям производства.

- Модель М-3 – конкуренция производителей или закупочные агентства. Покупатели или закупочное агентство может выбирать среди ряда различных производителей, тем самым создается конкуренция на бирже. Закупочное агентство имеет монопольное положение по отношению к конечному покупателю. Монополия на сети и продажу электроэнергии сохраняется. (у нас в форме закупочного агентства выступало РАО)

- Модель М-4 – на ряду с биржей дистрибъюторы могут покупать электроэнергию непосредственно у производителей и продавать конечным потребителям. (характерно для России)

- Модель М-5 – конкуренция на розничном рынке, когда каждый потребитель выбирает своего поставщика, для модели характерен свободный доступ к сетям (для России не характерно)

Основные положения реформирования рынка:

- создается широкий российский рынок электроэнергии и мощности, который включает в себя практически всех крупных производителей электроэнергии. Эти производители конкурируют между собой за право поставлять электроэнергию по конкурентным заявкам, что позволяет более эффективно использовать генерирующие мощности

- оптовые цены для производителей устанавливаются таким образом, что они отражают предельные маржинальные затраты

- ограниченно или ликвидировано гос. регулирование производителей

- значительно сокращены вертикальные связи в области собственности путем вывода электростанций из состава АО энерго

- электростанции функционируют либо как независимые компании, либо как производственные объединения, конкурирующие между собой за право продажи электроэнергии и мощности

Конкуренция должна осуществляться в 2-х формах:

1. контрактный рынок- конкуренция за получение контрактов на продажу электроэнергии и мощности на оптовом рынке

2. спотовый рынок, означающий конкуренцию за право получения нагрузки электростанций на основе меньших цен, заявленных производителем. В условиях спотового рынка все производители конкурируют между собой каждый день и каждый час. Механизм конкуренции заключается в подаче ценовых заявок с указанием цен и объемов продаж на каждый час следующих суток, диспетчер совмещает эти заявки и формирует торговый график на день торгов по часам суток. Покупка с рынка осуществляется по цене замыкающего агрегата, то есть самой высокой, участвующей в покрытии нагрузки

3. На оптовом рынке существует один организатор, существует единая система ценообразования

Рис.

Реформирование розничного рынка по модели Хаглер Байер.

В соответствии с данной моделью розничный рынок организуется АО энерго, который покупает энергию с оптового рынка и продает своим потребителям за каждым ОА энерго сохраняется право обслуживать потребителей на определенной территории. Данная модель предусматривала право крупных потребители покупать электроэнергию напрямую с оптового рынка, в этом случае за АО энерго сохраняется обязанность по передаче или транзиту электроэнергии с оптового рынка. Подобная схема развития сдерживалась наличием перекрестного субсидирования крупными промышленными потребителями, населением и прочими льготными категориями. Если разрешить крупным потребителям покупать электроэнергию покупать на оптовом рынке, то всем оставшимся потребителям на этой территории нужно будет повышать тариф, в противном случае в ОАО энерго возникают выпадающие доходы, кроме того покупка с оптового рынка выводит деньги из регионов, поэтому в выходе крупным потребителей на оптовый рынок были заинтересованы только сами потребители, а не АО и власти регионов.

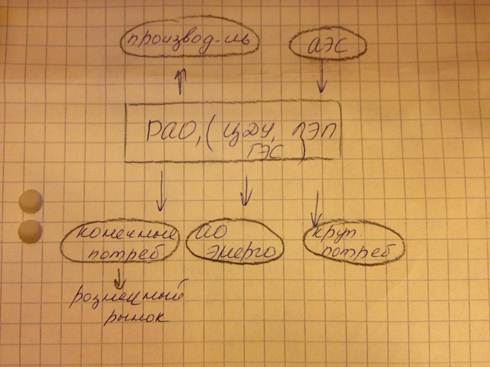

Функция РАО ЕЭС по модели Хаглер Байер

- долгосрочное и коротко срочное планирование поставок на оптовый рынок и поставок с оптового рынка, то есть составление балансов электроэнергии. Каждая электростанция – поставщик энергии и каждое АО энерго в качестве потребителей должны регулярно предоставлять в РАО свои планы ресурсов и свои прогнозы по спросу на электроэнергию (до 2008 г)

- в ведение РАО сохранялись активы ЦДУ, то есть функция оперативно-диспетчерское управление деятельности энерго компаний при осуществлении этой функции для поддержания надежности и стабильности снабжения РАО устанавливало нормы вращающихся резервов и вращающейся нагрузки

- контроль и обеспечение требований действующего законодательства в условиях контракта, если в переходный период эта функция должна была выполняться РАО через имущественное право владения пакетами акций станций, а при окончательной структуре по проекте данная функция должна была обеспечиваться через систему разрешительных документов, в том числе и лицензий. Кроме этого в ведении РАО оставались активы крупных ГЭС для чистоты регулирования в системе и оставались в ведении высоковольтные ЛЭП

- функция по осуществлению услуг по передачи электроэнергии

За несение всех этих функций РАО получало плату, однако их реализация началась только в 2003 году, в 2005 году происходит реорганизация АО, в 2006 году формируются отовые генерирующие компании, в конце 2007 года формируются ТГК.

Причины длительной реализации:

- на момент выхода модели не было разработано критериев формирования генерирующих компаний, при этом вопрос об участии ТЭЦ на оптовом рынке также не был решен

- не были разработаны типовые лицензии на виды деятельности в электроэнергетике

- закон «об АО» предусматривает право определенных акционеров требовать выкупа акций в случае несогласия с решениями, принимаемыми АО по вопросам и организации

Предварительной работой к реализации модели была работа, связанная с внедрением раздельного учета затрат по видам деятельности в электроэнергетике:

- производство электроэнергии, тепло энергии, передача электроэнергии, передача тепло энергии, тепло распределение, сбыт электро и тепло энергии, затраты по непрофильным видам деятельности должны были исключаться при установлении тарифов по основным видам деятельности.

Непрофильные виды деятельности – виды деятельности, которые давали менее 20% выручки от совокупных затрат АО энерго.

Дополнительные модели реформирования

- версия, предложенная мин.топ.энерго – формирование ген. Компаний только из числа станций, принадлежащих РАО. Тариф для потребителей должен устанавливаться на основе переменной составляющей затрат. Формирование независимого коммерческого оператора для ведения финансовых расчётов.

Преимущества:

- создание независимого оператора

Недостатки:

- низкий уровень конкуренции

- модель, основанная на положениях, положении 793 «о создании оптового рынка». Эта концепция предполагала вывод всех электростанций упомянутых в указе и из их состава сформировать компанию. Тариф для конечных потребителей формировать исходя из полной составляющих затрат.

- Модель избыточных энергосистем и концерна РОС энерго атом. Предполагала вернуть станции, принадлежащие РАО обратно в регионы и сформировать рынок меж системных перетоков с жестким регулированием тарифов на поставку энергии и мощности между регионов со стороны ФСТ

- Модель, разработанная службой по делам о несостоятельности и банкротстве при правительстве РФ. Данная модель предполагала выход всех производителей с мощностью выше 10 МВт на оптовый рынок. Тарифы в договорах с производителями должны быть свободными (не регулируемыми), а тарифы в договорах между поставщиком и покупателем должны регулироваться в отношении регулирования сбытовой надбавки поставщикам. Данная модель предусматривала право покупателя выбирать любого поставщика как на оптовом, так и на розничном рынке. Излишки электроэнергии и мощности не урегулированных договорами должны быть реализовываться на бирже.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 362; Нарушение авторских прав?; Мы поможем в написании вашей работы!