КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Завдання, джерела інформації і методичні прийоми контролю

|

|

|

|

ЛЕКЦІЯ 6. ФІНАНСОВО-ГОСПОДАРСЬКИЙ КОНТРОЛЬ І РЕВІЗІЯ ТОВАРНО-МАТЕРІАЛЬНИХ ЦІННОСТЕЙ

6.1. Завдання, джерела інформації і методичні прийоми контролю.

6.2. Перевірка наявності та збереження товарно-матеріальних цінностей.

6.3. Ревізія надходження, оцінки та оприбуткування товарно-матеріальних цінностей.

6.4. Ревізія операцій, пов’язаних з вибуттям матеріальних цінностей.

6.5. Перевірка використання сировини і матеріалів на виробництві.

6.6. Контроль і ревізія малоцінних та швидкозношуваних предметів.

Важливе місце в економіці підприємств займають виробничі запаси. Їх раціональне використання має важливе значення в кругообороті капіталу. І не є секретом той факт, що ефективна діяльність підприємства залежить значною мірою від організації матеріально-технічного постачання та правильного і економного використання матеріальних цінностей. Враховуючи значення матеріальних ресурсів виробничої діяльності, перед контрольно-ревізійними органами стоять такі завдання: перевірка законності операцій по руху матеріальних цінностей; перевірка забезпечення умов збереження матеріальних цінностей; перевірка завдань по середньому зниженню норм витрат і економії матеріальних ресурсів; перевірка правильності визначення і списання на витрати виробництва вартості витрачених матеріальних цінностей; перевірка правильності і своєчасності проведення переоцінки матеріальних цінностей.

Джерелами ревізії матеріальних цінностей є: договори, укладені між підприємством-постачальником і підприємством-споживачем, а також замовлення і специфікації, обумовлені з постачальником; норми витрат по сировині, паливу і т.д.; первинні документи по обліку матеріальних цінностей (товарно-транспортні накладні, накладні, рахунки-фактури, платіжні вимоги, платіжні доручення, виписки банку, товарні звіти, векселі тощо); інвентаризаційні описи, порівняльні відомості, розрахунки природних втрат; книги складського обліку; книги обліку придбання та продажу товарів; облікові реєстри; Головна книга; фінансова, оперативна та статистична звітність.

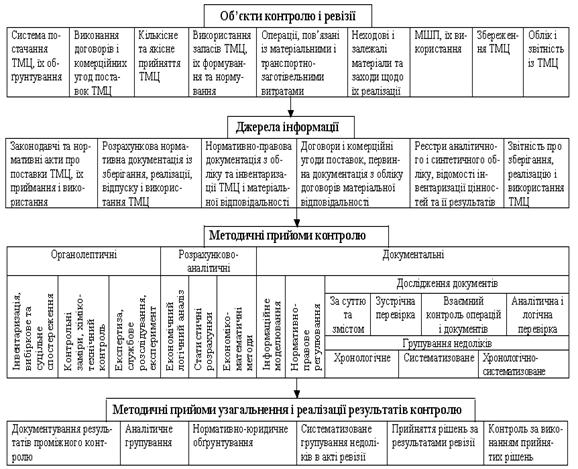

Об’єкти, джерела інформації та методичні прийоми контролю операцій з товарно-матеріальними цінностями наведені на рисунку 6.1.

Рис. 6.1. Організаційна модель ревізії та контролю операцій із товарно-матеріальними цінностями

Матеріально-технічне забезпечення, його планування великою мірою зумовлює ритмічну роботу підприємства з випуску продукції в заданій номенклатурі та асортименті. Тому на підприємстві, яке ревізується, необхідно встановити: питому вагу матеріальних ресурсів згідно з укладеними договорами по прямих господарських зв'язках; питому вагу придбаних матеріальних ресурсів на фондовій біржі.

Важливим кроком ревізора є перевірка правильності та своєчасності укладення договорів, стану оперативного обліку і контролю за їх виконанням. Ревізор також виясняє, які заходи вживались до постачальників, котрі не виконують своїх договірних зобов'язань.

Перевірку виконання договірних зобов'язань ревізор перевіряє на основі: наявності наказу по розмежуванню функцій між підрозділами та службою підприємства, які пов'язані з заготівлею матеріалів; порядку і строків надходження документації, що пов'язана з укладенням договорів; порядок оформлення, реєстрації та зберігання договору. Перевіряючи виконання плану обсягу поставок матеріальних ресурсів, потрібно розмежувати товарно-матеріальні цінності, придбані за договорами, і товарно-матеріальні цінності, придбані на товарно-фондовій біржі. Ревізор вибірково здійснює перевірку правильності визначення планової потреби матеріальних ресурсів. Така потреба визначається за формулою:

П = П1 +П2 + ПЗ + З2 - З1,

де П – планова потреба в матеріальних ресурсах за звітний період;

П1 – потреба в матеріальних ресурсах на виробництво продукції;

П2 – потреба в матеріальних ресурсах на дослідні роботи;

П3 – потреба в матеріальних ресурсах на ремонт основних засобів

тощо;

З2 – потреба в матеріальних ресурсах на створення нормативу запасів на

кінець року;

З1 – запаси на початок року.

Виявивши факти завищення потреби, купівлі зайвих матеріальних цінностей, ревізор визначає суму придбаних матеріальних цінностей, їх кількість, час придбання тощо.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 977; Нарушение авторских прав?; Мы поможем в написании вашей работы!