КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Завдання, об’єкти, джерела інформації та методичні прийоми ревізії

|

|

|

|

Контроль за формуванням собівартості продукції, віднесенням витрат на виробництво — одна з найважливіших ділянок ревізійної роботи. Собівартість продукції є вагомим показником оцінки якості роботи підприємства, від обґрунтованості її визначення залежать правильність, об’єктивність оцінки результатів фінансово-господарської діяльності. Тому основні завдання ревізії — це:

1) установити наявні порушення щодо достовірності визначення витрат на виробництво та собівартості продукції, робіт і послуг, методики їх облікового процесу;

2) розробити заходи впливу для їх ліквідації, внесення відповідних коректив, притягнення до відповідальності винних службових осіб.

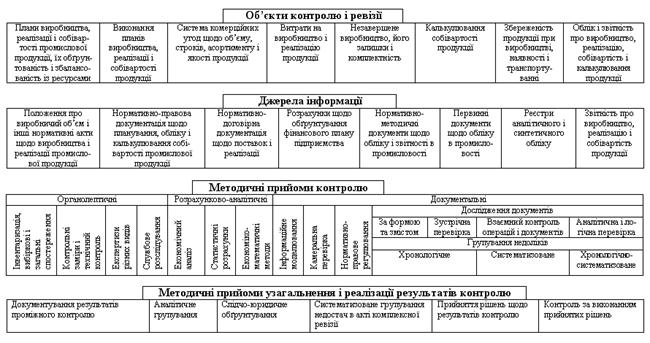

Об’єкти ревізії, джерела її інформації та методичні прийоми ревізії з виробництва, собівартості і реалізації продукції наведені на рисунку 10.1.

Джерела інформації для контролю собівартості продукції, виконаних послуг і робіт:

а) первинні документи: лімітні картки, відомості, накладні, акти, матеріальні вимоги на відпуск матеріальних цінностей для виробничої діяльності структурним підрозділам підприємства; розрахунково-платіжні відомості з оплати праці працівників, відомості розподілу трудозатрат і витрат на оплату праці працівників підприємства; авансові звіти підзвітних осіб, рахунки-фактури, акти про одержані послуги від інших підприємств і т. п.;

б) облікові реєстри з аналітичного та поточного синтетичного бухгалтерського обліку (картки аналітичного обліку в розрізі об’єктів витрат, групувальні відомості по видах витрат, журнал 5, 5А, Головна книга по рахунках 80, 81, 82, 83, 84, 85, 23, 26,25, 24, 90,91);

в) нормативні, планові калькуляції, розрахунки до них, кошторис на загальновиробничі та загальногосподарські витрати, статистична звітність з окремих показників річного звіту;

г) дані податкового обліку про валові витрати на виробництво.

Основні нормативні акти, якими керується ревізор при здійсненні контролю:

· Закон України «Про бухгалтерський облік і фінансову звітність», затверджений постановою КМУ від 16.07.99 № 996–XIV, зі змінами і доповненнями;

· П(С)БО 16»Витрати»;

· Закон України «Про оподаткування прибутку» від 22.05.97 № 283/97-ВР, зі змінами та доповненнями.

В організації моделі, що відображена на рисунку 10.1., визначені всі стадії здійснення процедури контролю.

Рис. 8.1. Організаційна модель контролю і ревізії виробництва, реалізації та собівартості промислової продукції

У цій системі стадій важливе значення має інвентаризація незавершеного виробництва, що дає можливість виявити можливі приписки фактичного випуску продукції. Крім того, це дозволяє перевірити реальний обсяг виробленої продукції. Для цього застосовують прийоми співставлення обсягу виробленої продукції з її надходженням і оприбуткуванням на склад. Для того, щоб визначити, чи відповідає обсяг продукції, що значиться в обліку, фактичній наявності, необхідно під час ревізії поряд з інвентаризацією матеріалів провести інвентаризацію готової продукції. Процедури її проведення дуже схожі з процедурами проведення інвентаризації матеріалів, що відображено в розділі “Контроль і ревізія операцій з товарно-матеріальними цінностями”.

Поряд з інвентаризацією при ревізії здійснюється ревізійне обстеження організації виробництва, забезпеченість цехів необхідними інструментами, матеріалами. Це обстеження дає можливість виявити зайве і невикористане обладнання, перевірити, як ведеться облік виробітку напівфабрикатів і готової продукції на робочих місцях із метою попередження випуску необлікової продукції, можливих крадіжок і зловживань.

Здійснюється також перевірка технічної документації: типових технологічних інструкцій та основних технологічних процесів виробництва, маршрутних технологічних карт, рецептури, номенклатури сировини і матеріалів, норм їх витрачання. Така перевірка здійснюється для забезпеченості технологічною документацією всього технологічного процесу.

На підставі технологічних карт перевіряють додержання встановленої технології виготовлення продукції, відповідність технологічної документації продукції, що виготовляється, встановленим стандартам і технологічним умовам.

Потім перевіряють правильність розрахунку коефіцієнта використання виробничої потужності, його динаміку порівняно з минулим роком і аналогічними показниками на споріднених підприємствах.

Особливу увагу під час ревізії приділяють перевірці показників фактичного випуску продукції та методам порівняння операції за кредитом рахунка 23 “Основне виробництво” та дебетом рахунка 26 “Готова продукція”. Залишки в регістрах аналітичного обліку за цими рахунками порівнюються з даними надходження готової продукції на склад, відомостями випуску продукції і первинними документами.

Можливі випадки, коли оплачена продукція покупцями в поточному місяці ще не завершена виробництвом і доробка її буде здійснюватися ще в майбутньому місяці. Для виявлення таких фактів ревізор перевіряє наряди на виконані роботи та проводить інвентаризацію як незавершеного виробництва, так і залишків готової продукції на складі. Крім цього, для підтвердження фактів приписок використовують претензійні матеріали і листування з покупцями, що дає можливість виявити включення в реалізацію продукції, яка ще або не виготовлена, або знаходиться в стадії незавершеного виробництва. Виробництво і повноту оприбуткування продукції перевіряють у взаємозв’язку з ревізією операцій з її відвантажування і реалізації покупцям та розрахунків з ними. Зіставлення даних про випуск продукції з даними її відвантаження і реалізації покупцям потрібно здійснювати з урахуванням залишків незавершеного виробництва та залишків готової продукції на складі.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 550; Нарушение авторских прав?; Мы поможем в написании вашей работы!