КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ финансовой устойчивости. Финансово-устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства

|

|

|

|

Финансово-устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Главным в финансовой деятельности являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяется основное внимание.

Характеристика финансовой устойчивости включает в себя анализ:

· состава и размещения активов хозяйствующего субъекта;

· динамики и структуры источников финансовых ресурсов;

· наличия собственных оборотных средств;

· кредиторской задолженности;

· наличия и структуры оборотных средств;

· дебиторской задолженности;

· платежеспособности.

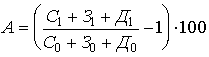

Важным показателем оценки финансовой устойчивости является темп прироста реальных активов. Реальные активы - это реально существующее собственное имущество и финансовые вложения по их действительной стоимости. К реальным активам не относятся нематериальные активы, износ основных фондов и материалов, использование прибыли, заемные средства. Темп прироста реальных активов характеризует интенсивность наращивания имущества и определяется по формуле

,

,

где А - темп прироста реальных активов, %;

С - основные средства и вложения без учета износа, торговой наценки по нереализованным товарам, нематериальных активов, использованной прибыли;

3 - запасы и затраты;

Д - денежные средства, расчеты и прочие активы без учета использованных заемных средств;

индекс "0" - предыдущий (базисный) год;

индекс "1" - отчетный (анализируемый) год.

Таким образом, если интенсивность прироста реальных активов за год составила 0,4%, то это свидетельствует об улучшении финансовой устойчивости хозяйствующего субъекта. Следующим моментом анализа является изучение динамики и структуры источников финансовых ресурсов.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 393; Нарушение авторских прав?; Мы поможем в написании вашей работы!