КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие готовой продукции и ее оценка

|

|

|

|

Учет готовой продукции и ее продажи

Готовая продукция — конечный продукт производственного процесса предприятия. Это изготовленные на данном предприятии изделия и продукты, полностью укомплектованные, сданные на склад предприятия в соответствии с утвержденным порядком их приемки и готовые к реализации.

Для любого производственного предприятия средства, полученные от реализации готовой продукции, — основной источник дохода, поэтому учет выпуска готовой продукции занимает основное место в системе организации бухгалтерского учета.

К задачам учета готовой продукции относят:

— систематический контроль за выпуском готовой продукции, состоянием ее запасов на складах;

— своевременное и правильное документальное оформление отгруженной продукции, организация расчетов с покупателями;

— контроль за выполнением плана договоров-поставок по объему и ассортименту;

— своевременный и точный расчет сумм за реализованную продукцию, фактических затрат на ее производство и сбыт, расчет сумм прибыли.

Для учета готовой продукции применяют счет 43 «Готовая продукция» — активный. Дебетовое сальдо показывает стоимость готовой продукции на складах предприятия. На сумму выпущенной продукции (выполненных работ, оказанных услуг) записи по счетам: Д-т 43 К—т 20 «Основное производство», 23 «Вспомогательное производство» — отражена фактическая себестоимость сданной на склад готовой продукции; или Д-т 90 «Продажи» К-т 20 «Основное производство» — отражена фактическая себестоимость сданных заказчику работ (услуг) в сумме фактических затрат. По кредиту счета 43 отражается списание готовой продукции при отгрузке и продаже. Д-т 45 «Товары отгруженные» К-т 43,; Д-т 90 «Продажи» К-т 43.

Оценка готовой продукции, ее номенклатура

Готовая продукция является «частью материально-производственных запасов, предназначенных для продажи. Готовая продукция принимается к бухгалтерскому учету по фактической себестоимости.

Достаточно часто на предприятиях возникает ситуация, когда сложно оценить фактическую себестоимость готовой продукции к моменту поступления ее на склад, так как ее фактическую себестоимость можно рассчитать только после окончания отчетного периода (месяца), а движение продукции происходит ежедневно, поэтому для текущего учета необходима условная оценка продукции. Для удобства текущего учета выпуска продукции и поступления готовой продукции на склад применяются учетные цены.

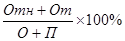

В качестве учетной цены можно применять нормативную (плановую) производственную себестоимость, договорные, оптовые, розничные цены. Каждая из них, т. е. плановая себестоимость или договорная цена единицы продукции, разрабатывается организацией самостоятельно. В конце отчетного периода (месяца) учетная цена готовой продукции, поступившей на склад, доводится до фактической себестоимости путем расчета суммы и процента отклонений:

% отклонения = ,

,

где Отн — отклонение на остаток готовой продукции на начало месяца; От — отклонение по продукции, выпущенной в текущем месяце; О — сумма остатка готовой продукции по учетной цене; П — сумма поступившей в течение месяца готовой продукции на склад по плановой себестоимости или другой учетной цене.

Отклонения показывают экономию, когда фактическая себестоимость меньше учетной цены, или перерасход, если фактическая себестоимость оказалась больше учетной цены. Отклонения учитываются на тех же счетах, что и готовая продукция.

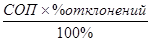

Сумма отклонений фактической производственной себестоимости готовой продукции от стоимости по учетным ценам по отгруженной (проданной) продукции определяется на основе процента отклонений.

| Сумма отклонений в отгруженной (проданной продукции) | =  , ,

|

где СОП – Сумма отгруженной продукции по учетной цене.

Процент отклонений и плановая себестоимость (учетная цена) отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 250; Нарушение авторских прав?; Мы поможем в написании вашей работы!