КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Организация и профессиональной деятельности на фондовом рынке

|

|

|

|

3.1. Понятие и виды профессиональной деятельности на фондовом рынке

Эффективное функционирование финансовых рынков невозможно без определенной инфраструктуры, обеспечивающий весь процесс заключения и исполнения сделок с ценными бумагами и другими финансовыми инструментами. Важным элементом финансового рынка является фондовый рынок. В настоящее время этим термином чаще всего обозначается рынок ценных бумаг в его широкой трактовке, когда к фондовым инструментам относят все виды ценных бумаг, а не их отдельные разновидности. Таким образом, «фондовый рынок» в данном контексте используется как синоним «рынка цепных бумаг».

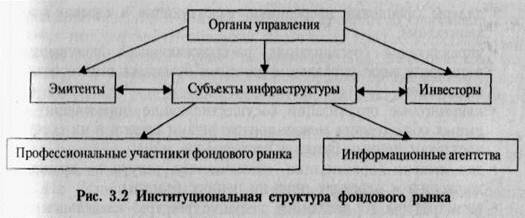

Основными участниками фондового рынка являются эмитенты и инвесторы. Взаимоотношения между ними в процессе купли-продажи ценных бумаг НОСЯТ специфический характер, они опосредуются специальными институтами, которые относятся к профессиональным участникам фондового рынка. В совокупности эти институты, осуществляющие профессиональную деятельность на фондовом рынке, представляют собой его инфраструктуру.

Институциональная структура фондового рынка схематично представлена на рис. 3.2.

В соответствии с российским законодательством, профессиональные участники рынка ценных бумаг определяются как юридические лица, которые могут осуществлять следующие виды деятельности на рынке ценных бумаг:

• брокерскую деятельность;

• дилерскую деятельность;

• деятельность по доверительному управлению ценными бумага

ми;

• клиринговую деятельность;

• депозитарную деятельность;

• деятельность по ведению реестра владельцев ценных бумаг;

• деятельность по организации торговли на рынке ценных бумаг.

Еще одним направлением профессиональной деятельности на рынке ценных бумаг является консалтинговая деятельность, но для ее осуществления не требуется специальной лицензии (разрешения). В качестве финансового консультанта на рынке ценных бумаг может выступать юридическое лицо, имеющее лицензию на осуществление брокерской и/или дилерской деятельности на рынке ценных бумаг, оказывающее эмитенту услуги по подготовке проспекта эмиссии ценных бумаг.

Указанные направления профессиональной деятельности на фондовом рынке подразделяются на:

• фондовое посредничество;

• организационно-техническое обслуживание операций с ценны

ми бумагами (рис. 3.3).

В соответствии с основными направлениями профессиональной деятельности на рынке ценных бумаг можно выделить основные виды его профессиональных участников:

• брокеры (фондовые посредники при заключении сделок, сами

в них не участвующие);

• дилеры (фондовые посредники, участвующие в сделках своим

капиталом);

•''управляющие (организации, распоряжающиеся полученными! в доверительное управление ценными бумагами в интересах их владельцев);

• клиринговые организации (осуществляющие определение взаимных обязательств между контрагентами сделок и их зачет по поставкам ценных бумаг и расчетам по ним);

• депозитарии (организации, оказывающие услуги по хранению, движению и переходу прав на ценные бумаги);

• регистраторы (организации, ведущие реестры владельцев ценных бумаг);

• организаторы торговли на рынке ценных бумаг (оказывающий услуги, способствующие заключению гражданско-правовых сделок с ценными бумагами).

Профессиональная деятельность на фондовом рынке является особым видом предпринимательской деятельности. Она связана с применением современных информационных технологий и средств телекоммуникации, позволяющих анализировать конъюнктуру рынка и исполнять сделки в режиме реального времени. В современных условиях необходима специальная подготовка профессиональных участников рынка ценных бумаг, включающая общеэкономическую, техническую и психологическую составляющую. В деятельности профессиональных участников фондового рынка особое значение имеют опыт и интуиция.

Рассмотрим виды профессиональной деятельности на рынке ценных бумаг более подробно. Фондовые посредники сводят вместе покупателей и продавцов. Фондовые посредники посредничают в перемещении капиталов от одних и экономических субъектов к другим, но не выпускают собственных долговых обязательств. Они отличаются от финансовых посредников, которые посредничают

в перемещении капиталов от одних субъектов к другим путем двойного обмена обязательств, т.е. они занимаются трансформацией прямых требований в косвенные, более привлекательные для инвесторов.

Их функции выполняют профессиональные участники рынка ценных бумаг, осуществляющие дилерскую, брокерскую деятельность, деятельность по управлению ценными бумагами и инвестиционное консультирование. Таким образом, можно выделить три вида фондовых посредников:

• брокеры;

• дилеры;

• доверительные управляющие.

Брокером именуется профессиональный участник рынка ценных бумаг, который занимается брокерской деятельностью. В соответствии с Федеральным законом «О рынке ценных бумаг» брокерской деятельностью признается совершение гражданско-правовых сделок с ценными бумагами от имени и за счет клиента или от своего имени и за счет клиента на основании возмездных договоров с клиентом.

Профессиональная брокерская деятельность на фондовом рынке выполняется на основании лицензии, полученной в установленном порядке. Брокер получает эту лицензию в Федеральной службе по финансовым рынкам (ФСФР России) или в уполномоченных организациях, получивших у нее генеральную лицензию. Законом допускается совмещение брокерской деятельности с другими видами деятельности на рынке ценных бумаг.

В сферу деятельности брокерской фирмы входит оказание услуг по консалтингу, размещение ценных бумаг на первичном и вторичном рынках, создание инвестиционных фондов и управление ими и тому подобное. Брокеры могут оказывать также некоторые особые услуги в виде посредничества при получении банковского кредита, помощи в страховании сделок с ценными бумагами, в том числе биржевых. Сделки, заключаемые брокером по поручению клиентов, во всех случаях подлежат приоритетному исполнению по сравнению с дилерскими сделками самого брокера.

Для осуществления деятельности на рынке ценных бумаг брокерские организации должны отвечать следующим требованиям:

• иметь в штате специалистов, у которых есть квалификационные аттестаты;

• располагать собственным капиталом в установленном минимальном размере, необходимом для обеспечения материальной ответственности перед клиентами;

• пользоваться системой учета и отчетности, точно и полно отражающей движение денежных средств по операциям с ценными бумагами.

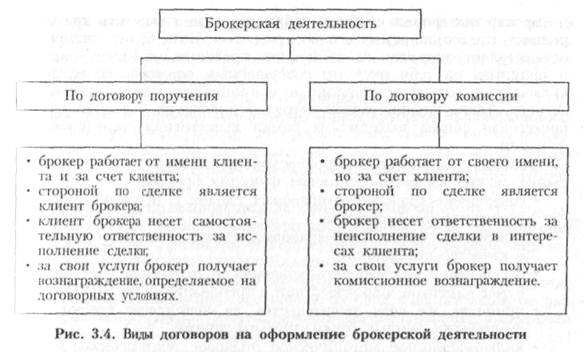

Если брокер выполняет и дилерские сделки (занимается куплей-продажей за собственный счет), он обязан уведомить об этом своих клиентов. В обязанность брокера входит добросовестное исполнение поручений клиентов и выполнение их заявок в порядке поступления. Взаимоотношения брокера и клиента строятся на договорной основе. При этом может использоваться как договор поручения, так и договор комиссии (см. рис. 3.4).

При отсутствии указаний на полномочия поверенного или комиссионера в договоре брокер может действовать на основании доверенности.

Брокеры совершают операции, руководствуясь определенными правилами:

• между брокерской фирмой и клиентом заключается договор, в котором оговариваются псе условия поручений клиента, включая место покупки ценных бумаг (фондовая биржа или внебиржевой рынок);

• брокер действует в пределах определенной клиентом суммы, сохраняя за собой право выбора ценных бумаг в соответствии с переданным ему поручением;

• клиент может отдать брокеру приказ прекратить все порученные ему сделки;

• выполнив поручение, брокер обязан в установленный в договоре срок известить об этом клиента и перечислить ему средства, полученные от продажи ценных бумаг за вычетом комиссионных;

• сделка должна быть зарегистрирована брокером в особой книге,

клиент вправе потребовать из нее выписку.

Принимая поручения от своих клиентов, брокерская фирма нуждается в определенных гарантиях, особенно если клиент выступает как покупатель. Для гарантирования сделки может быть использован вексель на всю сумму сделки; залог в размере 25—100% сделки, внесенный на счет брокера; текущий счет, открытый для брокера; странной полис, предоставленный брокеру, и другие виды обеспечения.

Брокерская фирма обязана информировать своего клиента о гарантиях, предоставляемых его контрагентом. Если брокерская фирма осуществляет операции за свой счет, предоставляя клиенту кредит и принимая на себя риск по совершаемым сделками, то ее доход включает не только комиссионные и процент за кредит, но и плату за риск. Такие сделки имеют характер дилерских, в данном случае брокерская фирма выходит за рамки выполнения посреднической функции.

Обобщая направления брокерской деятельности на фондовом рынке, можно выделить основные функции брокера:

• совершение гражданско-правовых сделок с ценными бумагами

в качестве комиссионера;

• совершение гражданско-правовых сделок с ценными бумагами

в качестве поверенного;

• обеспечение надлежащего хранения и отдельный учет ценных бумаг клиентов в соответствии с требованиями ФСФР России;

• принятие на себя ручательства за исполнение сделки купли-продажи ценных бумаг третьим лицом;

• информационное, методическое, правовое, аналитическое и консультационное сопровождение операций с ценными бумагами;

• доведение до сведения клиентов всей необходимой информации, включая информацию о существующих рисках;

• раскрытие информации о своих операциях с ценными бумагами в случаях и порядке, предусмотренных действующим законодательством

Дилером является профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность. В соответствии с российским законодательством, в качестве таковой признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам.

Дилером может быть только юридическое лицо, являющееся коммерческой организацией.

Доход дилера зависит от разницы цен покупателя и продавца на одну и ту же ценную бумагу. В связи с этим он должен принимать решения о купле-продаже на основе постоянного анализа рыночной конъюнктуры. Обычно дилеры специализируются на одном или нескольких видах ценных бумаг. Крупные дилерские организации могут работать со всеми ценными бумагами, обращающимися на рынке.

Выступая в роли оператора рынка, дилер имеет право объявить цену продажи и покупки, минимальное и максимальное количество; покупаемых и/ или продаваемых бумаг, и срок, в течение которого; действуют объявленные цены. При отсутствии иных существенных условий дилер обязан заключить договор на существенных условиях, предложенных его клиентом. В том случае, если дилер уклоняется от заключения договора, ему может быть предъявлен иск о принудительном заключении такого договора или о возмещении причиненных клиенту убытков.

На российском рынке в роли дилеров обычно выступают инвестиционные компании, одной из функций которых является вложение средств в ценные бумаги и осуществление сделок с ними от своего имени. Дилерской деятельностью активно занимаются банки, имеющие возможность вкладывать значительные средства в ценные бумага.

К основным функциям дилера следует отнести:

• совершение сделок купли-продажи ценных бумаг за свой счет

и от своего имени на основе публичного объявления цен покупки и/или продажи определенных ценных бумаг;

• выполнение обязательств по обеспечению ликвидности рынка ценных бумаг путем совершения за свой счет операций по выравниванию курса ценных бумаг в случае снижения активности покупателей или продавцов;

• раскрытие информации о своих операциях с ценными бумагами в случаях и порядке, предусмотренных действующим законодательством;

• осуществление андеррайтинга в ходе корпоративных эмиссий;

• предоставление информации о выпусках ценных бумаг, их курсах и инвестиционных качествах.

Деятельность по андеррайтингу ценных бумаг представляет особое направление дилерской деятельности, заключающееся в покупке или гарантировании покупки ценных бумаг при их первичном размещении.

Андеррайтер — профессиональный участник рынка ценных бумаг, приникающий на себя определенные обязательства перед эмитентом по размещению его эмиссионных ценных бумаг на согласованных условиях и за вознаграждение. На практике эту функцию выполняет инвестиционный посредник, играющий ключевую роль и процессе эмиссии ценных бумаг и выступающий важнейшим экспертом финансового рынка. Он одновременно выполняет функции поставщика и потребителя долгосрочных активов на рынке капиталов, сводя вместе инвесторов и эмитентов. Данный фондовый посредник оказывает клиентам услуги, прежде всего, по решению задач корпоративною финансирования путем размещения ценных бумаг клиента.

В широком смысле корпоративное финансирование представляет собой содействие в привлечении капитала для финансирования ивестиционных проектов; нахождение стратегических партнеров по внедрению новых технологий, рынков или методов управления; размещение акций и создание рынка для эмитируемых бумаг.

В развитых странах роль инвестиционного посредника чаще всего выполняют инвестиционные банки. Они владеют местами на всех основных фондовых биржах и имеют доступ к внебиржевому рынку. Если инвестиционный банк покупает и продает зарегистрированные на бирже ценные бумаги за свой счет, вкладывая свой собственный капитал и рискуя им, он действует как дилер. Если инвестиционный банк выступает в качестве агента одной из сторон в сделке по покупке или продаже зарегистрированных на бирже ценных бумаг, он действует как брокер.

Участвуя в публичном размещении, банк является андеррайтером выпуска, несущим в определенном объеме ответственность за распространение эмиссии. При «твердом» андеррайтинге банк покупает у эмитента весь выпуск по установленной цене и затем перепродает ценные бумаги инвесторам по более высокой цене, принимая на себя весь риск в случае неудачного размещения (то есть выступает дилером). Андеррайтинг «на лучших условиях» означает, что банк содействует размещению, но не гарантирует выпуск и не имеет обязательств по полному размещению эмиссии.

При осуществлении любого вида деятельности дилерские фирмы получают доход за счет прибыли на инвестированный капитал и получаемых комиссионных.

Одним из видов фондовых посредников являются управляющие компании. Под деятельностью по управлению ценными бумагами признается осуществление юридическим лицом от своего имени за вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц:

• ценными бумагами и денежными средствами, предназначены

ми для инвестирования в ценные бумаги;

• ценными бумагами и денежными средствами, получаемыми

в процессе этого управления.

Роль управляющих компаний на рынке ценных бумаг обусловлена тем, что они могут обеспечивать:

• как правило, лучшие результаты от операций с ценными бумагами клиентов по сравнению с деятельностью последних за счет своего профессионализма;

• более низкие затраты по операциям с ценными бумагами за счет масштабов своей деятельности;

• более высокую эффективность операций с ценными бумагами за счет одновременной работы в разных секторах рынка и/или в разных странах.

Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по управлению ценными бумагами, оказывает клиентам услуги на условиях доверительного управления. Собственник имущества (ценных бумаг и денежных средств), переданного в доверительное управление, называется учредителем управления. Лицо, в интересах которого происходит управление ценными бумагами, является выгодоприобретателем. Согласно законодательству, выгодоприобретателем может быть либо сам учредитель управления, либо названное им третье лицо.

Учредитель управления определяет порядок управления активами, согласовывает с управляющей компанией условия предоставления услуги и подписывает договор доверительного управления имуществом. Управляющий формирует инвестиционный портфель п управляет им, совершая па рынке ценных бумаг допустимые договором и законодательством операции. При этом используется счет доверительного управления в банке и/или счет депо в депозитарии. На счет доверительного управления в банке поступают все денежные средства, а па счет депо — все ценные бумаги, получаемые В ходе управления.

Объектами доверительного управления могут выступать:

• акции акционерных обществ, находящиеся на момент заключения договора о доверительном управлении ими в государственной (муниципальной) собственности;

• облигации коммерческих организаций, в том числе находящиеся на момент заключения договора о доверительном управлении ими в государственной (муниципальной) собственности;

• государственные (муниципальные) облигации любых типов, за исключением тех, условия выпуска и обращения которых не допускают передачу их в доверительное управление.

Объектами доверительного управления не могут служить переводные и простые векселя, чеки, депозитные (сберегательные) сертификаты банков и иных кредитных организаций, сберегательные книжки на предъявителя, складские свидетельства любых видов, иные товарораспорядительные документы, относимые к ценным бумагам в соответствии с Гражданским кодексом Российской Федерации.

Инвестор может быть заинтересован в услуге доверительного управления только в том случае, если доходность активов, находящихся под управлением, превысит доходность по альтернативным вложениям. Таким образом, управляющий несет определенные обязательства по уровню доходности, что необходимо учитывать в течение всего времени управления активами клиента.

Как было отмечено выше, деятельность профессиональных участников на рынке ценных бумаг осуществляется по двум направлениям.

Мы рассмотрели одно из направлений, которое заключается

в опосредовании взаимоотношений покупателя и продавца, обеспечивающем снижение их затрат на исследование ценовой конъюнктуры фондового рынка, на формирование портфеля ценных бумаг и управление им.

Другое направление связано с организационно-техническим обслуживанием рынка ценных бумаг. Оно, в свою очередь, подразделяется на два самостоятельных типа профессиональной деятельности. Во-первых, это деятельность по организации торговли ценными бумагами и финансовыми инструментами. Во-вторых, деятельность по обеспечению учетно-расчетного обслуживания сделок с ценными бумагами.

Деятельность организатора торговли на рынке ценных бумаг заключается в предоставлении услуг, способствующих заключению сделок с ценными бумагами. Организаторы фондовой торговли могут существовать в виде биржевых и внебиржевых торговых площадок.

Организатор торгов биржевого типа служит ценообразующим механизмом фондового рынка, что обеспечивается особенностями организации биржевых торгов и широкой доступностью информации о ходе торгов и результатах сделок. Биржа является классическим организатором рынка ценных бумаг, важным элементом вторичного рынка, на котором ценные бумаги перераспределяются от их первых владельцев к последующим.

На традиционной фондовой бирже торговля сосредоточена в одном месте, в специально оборудованном здании, и происходит на основе голосового аукциона. В ходе классических биржевых аукционных торгов осуществляется обработка заявок участников торгов на куплю-продажу ценных бумаг и котировка (установление) единой цены, по которой затем исполняются сделки. Фондовая биржа в современном понимании представляет собой систему электронных торгов, участники которых связаны телекоммуникационной сетью. На такой электронной бирже все дилеры выставляют свои собственные котировки, а сделки совершаются по ценам, которые участники торгов сочтут приемлемыми для себя. В России в настоящее время все фондовые биржи существуют в виде электронных торгов.

Внебиржевая торговля имеет место тогда, когда купля-продажа ценных бумаг происходит между продавцом и покупателем без посредника или осуществляется через банк или фондовый магазин. Таким образом чаще всего перераспределяются мелкие пакеты ценных бумаг. Иногда такой вид торговли ценными бумагами используется для крупных адресных сделок, которые характерны для первичного рынка ценных бумаг.

В России фондовые биржи могут создаваться как некоммерческие партнерства (существующие за счет членских взносов и комиссионных, взимаемых со сделок) или как акционерные общества. Они могут совмещать свою организаторскую деятельность с расчетно-клиринговой и депозитарной деятельностью.

В качестве организатора торговли фондовая биржа предоставляет место для заключения сделок с ценными бумагами, устанавливает правила торговли и требования к обращающимся на ней ценным бумагам и их эмитентам, гарантирует исполнение обязательств по сделкам, обеспечивает арбитраж в спорных вопросах.

Фондовые биржи могут создаваться саморегулируемыми организациями, которые существуют в виде добровольных объединений профессиональных участников рынка ценных бумаг.

Учетно-расчетная деятельность на фондовом рынке предполагает определение взаимных обязательств контрагентов по сделкам, обеспечение выполнения этих обязательств и фиксацию прав собственности на ценные бумаги, явившиеся предметом сделки. Она осуществляется такими профессиональными участниками фондового рынка, как расчетно-клиринговые организаций, депозитарии и регистраторы.

Деятельность расчетно-клиринговых организаций включает:

• сбор, сверку и корректировку информации по сделкам, совершенным на рынках, которые обслуживаются данной организацией;

• осуществление зачета взаимных требований между участниками расчетов (осуществление клиринга);

• проведение расчетных операций между членами расчетно-клиринговой организации (в ряде случаев — и другими участниками рынка);

• установление сроков, в течение которых денежные средствами соответствующая и документация должны поступать в расчетно-клиринговую организацию (разработку расписания расчетов);

• контроль за перемещением ценных бумаг (или других активов, лежащих в основе биржевых сделок) в результате исполнения контрактов;

• гарантирование исполнения заключенных на бирже контрактов;

• бухгалтерское и документарное оформление произведенных расчетов.

Клиринговая деятельность заключается в определении взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачете по поставкам ценных бумаг и расчетам по ним. Клиринговые организации принимают к исполнению подготовленные при определении взаимных обязательств по сделкам с ценными бумагами бухгалтерские документы на основании их договоров с участниками рынка ценных бумаг, для которых производятся расчеты.

И российской практике эти организации могут иметь такие названия, как Расчетная палата, Клиринговая палата, Клиринговый центр, Расчетный центр. Расчетно-клиринговую организацию можно рассматривать как специализированную организацию банковского типа, осуществляющую расчетное обслуживание участников организованного рынка ценных бумаг. Ее целью является снижение издержек по расчетному обслуживанию участников рынка, сокращение времени расчетов и минимизация рисков, которые имеют место при расчетах.

Для снижения рисков неисполнения сделок с ценными бумагами расчетно-клиринговая организация формирует специальные фонды. Минимальный размер специальных фондов расчетно-клиринговых организаций устанавливается Федеральной службой по финансовым рынкам по согласованию с Центральным банком Российской Федерации.

Расчетно-клиринговые организации обычно существуют в тех же организационно-правовых формах, что и коммерческие банки, и должны иметь лицензию Центрального банка на право обслуживания всех видов расчетных операций на рынке ценных бумаг. Но в отличие от коммерческих банков расчетно-клиринговые организации не имеют права проводить кредитные и большинство других активных операций (например, вкладывать деньги в ценные бумаги).

Расчетно-клиринговая организация является коммерческой структурой и ориентирована на получение прибыли. Основные источники ее доходов складываются из платы за регистрацию сделок, из доходов от продажи информации, из доходов от обращения денежных средств, находящихся в распоряжении организации, из поступлений от продажи своих технологий расчетов и программного обеспечения. Она может обслуживать одну фондовую биржу или сразу несколько. Расчетное обслуживание нескольких торговых площадок в одном месте более выгодно для фондовых посредников, которые работают сразу на многих фондовых биржах. Взаимоотношения между расчетно-клиринговой организацией, ее членами, обслуживаемыми ею биржами и другими профессиональными участниками рынка цепных бумаг строятся на договорной основе.

Расчетно-клиринговые организации могут быть не только национальными, но и международными.

Иногда расчетно-клиринговые организации расширяют круг своей деятельность за пределы расчетного обслуживания и одновременно оказывают клиентам депозитарные услуги.

Депозитариями называются организации, которые осуществляют деятельность по хранению сертификатов ценных бумаг и/или учету прав собственности на ценные бумаги. Депозитарий ведет счета, на которых учитываются ценные бумаги, переданные ему на хранение; а также хранит сертификаты этих ценных бумаг. Депозитарием может быть только юридическое лицо.

Лицо, пользующееся услугами депозитария по хранению ценных бумаг и/или учету прав на ценные бумаги, именуется депонентом. Между депозитарием и депонентом заключается договор, регулирующий их отношения (депозитарный договор, или договор счета депо). Депозитарный договор должен быть заключен в письменной форме. Депозитарий обязан иметь утвержденные им условия осуществления; депозитарной деятельности, которые в обязательном порядке отражаются в депозитарном договоре.

Заключение депозитарного договора не влечет за собой перехода к депозитарию права собственности на ценные бумаги депонента. Депозитарий несет гражданско-правовую ответственность за сохранность депонированных у него сертификатов ценных бумаг. На ценные бумаги депонентов не может быть обращено взыскание по обязательствам депозитария.

Депозитарный договор должен содержать следующие существенные условия:

• однозначное определение предмета договора: предоставление услуг по храпению сертификатов ценных бумаг и/или учету прав на ценные бумаги;

• порядок передачи депонентом депозитарию информации о распоряжении депонированными в депозитарии ценными бумага ми депонента;

• срок действия договора;

• размер и порядок оплаты услуг депозитария, предусмотренных договором;

• форма и периодичность отчетности депозитария перед депонентом;

• обязанности депозитария.

К обязанностям депозитария относится регистрация фактов обременения ценных бумаг депонента обязательствами; ведение отдельного от других счета депо депонента с указанием даты и основания каждой операции по счету; передача депоненту всей информации о ценных бумагах, полученной депозитарием от эмитента или держателя реестра владельцев ценных бумаг. Если депозитарий не выполняет своих обязанностей по учету прав на ценные бумаги, в том теле по полноте и правильности записей по счетам депо, он несет ответственность за их неисполнение.

В депозитарии ценные бумаги могут храниться в открытом (коллективном) и закрытом (обособленном) виде. При открытом хранении сертификаты всех ценных бумаг одного выпуска хранятся без их распределения по владельцам. Нельзя сказать, кому из депонентов принадлежит определенный сертификат. Поручения на исполнение депозитарных операций при таком виде хранения принимаются только с указанием числа ценных бумаг без указания их индивидуальных признаков.

При закрытом хранении депозитарию известно, какие именно ценные бумаги принадлежат данному депоненту. При таком способе ч ранения поручения от депонента принимаются с указанием индивидуальных признаков ценных бумаг или удостоверяющих их сертификатов. Закрытый способ хранения рекомендуется использовать в особых случаях, когда свойства ценных бумаг одного и того же выпуска могут быть различными.

Открытый способ хранения технологичней и должен использоваться для организации хранения эмиссионных ценных бумаг, когда потребительские свойства разных ценных бумаг одного выпуска и отличаются друг от друга. Он способствует наиболее эффективно организации безналичных расчетов по сделкам с ценными бумагами

В депозитарии хранятся ценные бумаги, принадлежащие самом депозитарию. Учет ценных бумаг открытого, закрытого хранения и собственных ценных бумаг депозитария отображается по различным счетам.

К основным функциям депозитария относятся:

• ведение счетов депо по договору с клиентом;

• хранение сертификатов ценных бумаг;

• выполнение роли посредника между эмитентом и инвестором.

Реализуя последнюю функцию, депозитарий передает клиент всю предназначенную для него информацию, поступающую от эмитента, и помогает клиенту, депонировавшему свои ценные бумаги, получить причитающийся ему доход. Одновременно депозитарий снимает эти обязанности с эмитента, чем облегчает ему исполнение обязательств по ценным бумагам. В частности, эмитент может прибегнуть к помощи депозитария для организации заочного голосования. Таким образом, наличие депозитария как промежуточного звено в отношениях между эмитентом и инвестором делает более рациональным функционирование рынка ценных бумаг.

Для эффективного выполнения своих функций депозитарий дол жен быть включен в систему обслуживания определенного выпуск ценных бумаг и официально признан в таком качестве эмитентов. Это достигается путем заключения договора с эмитентом, по которому он становится головным депозитарием по данному выпуску ценных бумаг.

Депозитарии могут осуществлять перевозку сертификатов и проверку их подлинности, составление реестров владельцев именных ценных бумаг. Подготовка реестра владельцев цепных бумаг определенного эмитента является естественной функцией депозитария, поскольку он ведет клиентские счета депо. В большинстве развиты стран в инфраструктуре фондового рынка отсутствует такой элемент как реестродержатель (регистратор), его функции осуществляются депозитарной системой. В России обязанности по учету прав собственности на ценные бумаги распределены между депозитариям) и регистраторами.

Регистраторы составляют и поддерживают реестр владельце; ценных бумаг. Они осуществляют сбор, фиксацию, обработку, хранение и предоставление данных, составляющих систему ведения реестра. Профессиональная деятельность по ведению реестра не может совмещаться с деятельностью по заключению сделок с ценными бумагами.

Под системой ведения реестра владельцев ценных бумаг понимается совокупность данных, зафиксированных на бумажном носителе и/или с использованием электронных баз данных. Эта система должна обеспечить сбор и сохранение в течение установленного законодательством Российской Федерации срока информации обо всех фактах и документах, влекущих необходимость внесения изменений и систему ведения реестра владельцев ценных бумаг, и обо всех действиях держателя реестра по внесению изменений.

Реестр владельцев ценных бумаг представляет собой часть системы ведения реестра. Он существует в виде списка зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им именных ценных бумаг, который составляется по состоянию на любую установленную дату. Задача регистратора состоит в том, чтобы вовремя предоставлять выверенный реестр эмитенту для исполнения им своих обязанностей перед владельцами его ценных бумаг. Эмитент переводит дивиденды или рассылает владельцам приглашения на собрание акционеров в соответствии с реестром. На предъявительские ценные бумаги система ведения реестра не распространяется. Если по именным ценным бумагам дивиденды выплачиваются тому, кто числится в реестре, то по предъявительским бумагам дивиденды выплачивают тому, кто предъявляет сертификат на ценные бумаги. Реестр может понадобиться руководству эмитента для того, чтобы контролировать состав владельце», отслеживать попытки массовой скупки акций и иные недружественные действия.

Держателем реестра может быть эмитент или профессиональный участник рынка ценных бумаг, действующий на основании поручения эмитента. В случае если число владельцев ценных бумаг превышает 50 человек, держателем реестра должна быть независимая специализированная организация, являющаяся профессиональным участником рынка ценных бумаг и осуществляющая деятельность по ведению реестра.

Владельцы и номинальные держатели ценных бумаг обязаны соблюдать Правила предоставления информации в систему ведения реестра. Договор на ведение реестра заключается только с одним юридическим лицом, которым является регистратор. Между регистратором и эмитентом заключается договор о ведении реестра, в котором предусматривается оплата за выполняемую работу. Со своей стороны, регистратор может вести реестры владельцев ценных бумаг неограниченного числа эмитентов.

Как правило, регистратор ведет лицевые счета владельцев ценных бумаг. На лицевом счете указано число принадлежащих владельцу ценных бумаг и вся необходимая информация о владельце. Смена владельца ценных бумаг в результате их купли-продажи должна быть отмечена в реестре. Стороны сделки должны известить эмитентa или регистратора о совершившейся смене собственника. В противном случае эмитент будет продолжать законно исполнять свои обязанности по отношению к прежнему владельцу. При бездокументарном выпуске именных ценных бумаг право собственности на них удостоверяется записью на счете, а владелец получает от регистратора выписки или аналогичные документы, свидетельствующие о состоянии его счета. Таким образом, регистратор помимо предоставления реестра эмитенту ведет лицевые счета владельцев ценных бумаг и хранит иную информацию, осуществляя функцию учета прав собственности инвесторов на принадлежащие им ценные бумаги.

Осуществляя посредничество по операциям с переданными ему на время ценными бумагами, профессиональный участник фондового рынка получает статус номинального держателя — лица, на которое в реестре записано некоторое количество бумаг, не являющихся его собственностью. Номинальный держатель может реализовать права по ценной бумаге только в случае получения соответствующих полномочий от их владельца. Номинальный держатель сам ведет счета собственников ценных бумаг, находящихся в его распоряжении. Когда продавец и покупатель ценной бумаги имеют счета у одного номинального держателя, при купле-продаже меняется состояние их счетов, но общее количество записанных на номинального держателя ценных бумаг не меняется, как и состояние его счета у регистратора. Институт номинальных держателей позволяет приблизить место оформления смены собственника к месту совершения сделок, что позволяет значительно ускорить и удешевить регистрацию сделок. Когда эмитенту нужен полный реестр владельцев его бумаг, регистратор посылает запрос номинальному держателю, который предоставляет ему полный список собственников, чьи счета он ведет.

Российские регистраторы могут исполнять дополнительные обязанности, связанные с ведением реестра. Регистратор отвечает за выдачу владельцам сертификатов ценных бумаг по документарным выпускам и контроль за их обращением. Регистратор оформляет блокировку ценных бумаг, связанную с арестом, залогом или другими операциями. Он же, как правило, является агентом эмитента по выполнению таких корпоративных действий в отношении цепных бумаг, как разделение, консолидация или конвертация. Через регистратора эмитент передает информационные сообщения своим инвесторам.

Различные виды профессиональной деятельности на рынке ценных бумаг могут совмещаться. Ограничения на совмещение видов деятельности устанавливаются федеральным органом исполнительной власти по рынку ценных бумаг (Федеральной службой по финансовым рынкам — ФСФР).

В соответствии с нормами регулирования деятельности профессиональных участников фондового рынка, в Российской Федерации осуществление деятельности по ведению реестра не допускает ее совмещения с другими видами деятельности на рынке ценных бумаг.

Клиринговая деятельность предусматривает совмещение с иными видами профессиональной деятельности на рынке ценных бумаг. Она может совмещаться с депозитарной деятельностью или деятельностью по организации торговли на рынке ценных бумаг. Профессиональные участники рынка ценных бумаг вправе совмещать брокерскую, дилерскую, депозитарную деятельность и деятельность по доверительному управлению ценными бумагами с клиринговой деятельностью на рынке ценных бумаг (за исключением услуг по централизованному клирингу).

Депозитарная деятельность также предусматривает совмещение с другими видами профессиональной деятельности на рынке ценных бумаг. В случае совмещения депозитарной деятельности с иной профессиональной деятельностью па рынке ценных бумаг депозитарий обязан уведомлять своих клиентов об этом. Лицо, намеревающееся стать клиентом депозитария, должно быть уведомлено о таком совмещении до заключения депозитарного договора. При совмещении депозитарной деятельности с иными видами профессиональной деятельности на рынке ценных бумаг, а также в случае, если депозитарная деятельность осуществляется банком или иной кредитной организацией, она должна осуществляться отдельным подразделением юридического лица, для которого данная деятельность является исключительной. Кроме того, указанное юридическое лицо должно утвердить и соблюдать процедуры, препятствующие использованию информации, полученной в связи с осуществлением депозитарной деятельности в целях, не связанных с этой деятельностью. Нормативными правовыми актами могут быть установлены дополнительные требования к юридическим лицам, осуществляющим такое совмещение, в целях предупреждения конфликтов интересов.

Совмещение профессиональной деятельности на рынке ценных бумаг с иными видами предпринимательской деятельности, не предусмотренное законодательством РФ, не допускается. В случае невыполнения рассмотренных выше особенностей и ограничений совмещения профессиональной деятельности к профессиональному участнику рынка цепных бумаг применяются санкции в виде лишения лицензии на право осуществления всех видов профессиональной деятельности на рынке ценных бумаг, а также другие правовые меры, предусмотренные соответствующим федеральным органом исполнительной власти.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 972; Нарушение авторских прав?; Мы поможем в написании вашей работы!