КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Представление структур организационных систем

|

|

|

|

Предсказание будущего системы (прогностический подход)

Изучение прошлого системы (исторический подход)

Пример

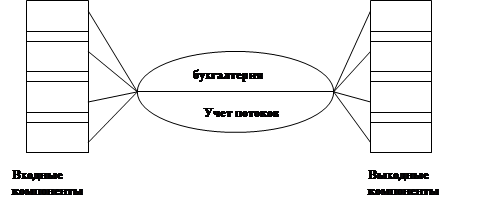

1. Рассмотрим такой характерный для организационных систем компонент как бухгалтерия. На первый взгляд, здесь, как в политике или медицине, каждый готов выступить в качестве эксперта. Все получали зарплату или стипендию, производили платежи, кое-кто ставил на учет материальные ценности и проводил их амортизацию или списание. На вопрос о функциях бухгалтерии появляется ответ, что в их список в качестве внутренних (тех, что реализуются как внутренние функции оргсистемы) входят начисление заработной платы, учет материальных ценностей, начисление отпускных, выписка и оплата счетов и пр. В качестве внешних можно перечислить подачу налоговой отчетности и другой отчетности, отношения с банками, и пр. Эти функции дают возможность установить как внешние, так внутренние связи компоненты «бухгалтерия» с другими компонентами организационной системы. Для процессного описания можно выделять процессы начисления заработной платы, процесс учета материальных ценностей и пр. Но возникает вопрос, а есть ли центральный рабочий процесс для компоненты «бухгалтерия»? И в каком системном качестве эта компонента определена для него. Для этого уже необходимо более глубокое понимание. Для этого необходимо знать, что центральным рабочим процессом бухгалтерии является учет потоков – финансовых, материальных, потоков поставщиков и субподрядчиков. И здесь уже бухгалтерия выступает в качестве процессора, управляющего процессом учета потоков. Входными компонентами (объектами) являются финансовые, материальные и другие виды ресурсов, выходными компонентами – учетные документы (рис. 10).

|

|

|

Рис. 10.

Для того, что подойти к определению центрального рабочего процесса для бухгалтерии, как компонента организационной системы, весьма плодотворным является исторический подход. Предприниматель, реализуя некоторый вид индивидуальной деятельности, проводит для нее необходимые закупки, для чего расходует свои финансовые средства. Затем реализует произведенную им самим продукцию, и, сравнив потраченные суммы с суммами, полученными от реализации, может легко подсчитать прибыль. Скорее всего, не имея дела ни с налоговыми органами, ни фондами социальных отчислений. Но расширение деятельности, даже в индивидуальном порядке, хотя бы из-за неодновременности реализации продуктов и использования материалов, приведет к необходимости учета – по крайней мере, финансов и материалов в смысле прихода и ухода. Возникает простой учет.

Расширение производства приводит к необходимости учета более сложных затрат – приобретение оборудования приведет к необходимости его учета, определения износа (амортизация) и отчислений на ремонт и запасные части. Привлечение дополнительного персонала приведет к необходимости учета выработки, расходования рабочего времени, а затем – отчислений из прибыли средств работникам. Возникают отношения с государственными налоговыми и социальными органами.

Дальнейшее расширение приводит к необходимости более точного и тонкого учета движения капитала, его распределение на оборудование и его поддержание и совершенствование, на оплату и обучение, лечение и отдых персонала, на закупку материалов, на реализацию продукции и пр. Учет капитала требует ведения счетов. Распределение и спецификация капитала ведет к появлению плана счетов. Возникает учет расходования средств по различным статьям, чему соответствует свой счет с учетом приходов – дебет, и расходов – кредит (сколько и чего получены и сколько и чего должны). Появляется необходимость сведения счетов. Сведение счетов позволяет учитывать движение капитала – кто, кому и сколько должен. Появляется баланс – баланс доходов и расходов.

|

|

|

Усложнение и расширение учетной политики сопряжено с формированием новых компонент системы. Набором и движением кадров должна заниматься кадровая служба, тесно связанная с бухгалтерией. Приобретение материалов – одна из функций службы материально-технического снабжения. Развитие производства требует становления служб главного технолога, главного механика и главного инженера. Координация их деятельности требует развития административно-управленческого аппарата. Формируется организационная структура предприятия и развивается его функциональная структура, возникают и совершенствуются его внешние структурные и функциональные связи.

Исходные для анализа структурно-функциональные матрицы показаны ниже:

| Подразделение | Функции |

| Плановый отдел | Плановые показатели по видам деятельности |

| Составление смет доходов и расходов | |

| Отдел труда и ЗП | Положение об оплате труда, ставки, оклады |

| Отдел кадров | Приказы о зачислении на работу, увольнения |

| Бухгалтерия | Отражение на счетах БУ хозяйственных операций |

| Формирование бухгалтерской отчетности | |

| Цеха | Учет документов по отдельным хозяйственным операциям |

| Склад | Учет движения материально-технических ценностей |

| Структура бухгалтерии | Функции |

| Финансовая группа | Учет денежных средств |

| Учет расчетов с дебиторами и кредиторами | |

| Учет расчетов с ЮЛ и ФЛ | |

| Материальная группа | Учет приобретения материальных ценностей |

| Учет расчетов с поставщиками | |

| Учет поступления и расходования с поставщиками | |

| Расчетная группа | Расчеты по заработной плате и удержания из нее |

| Учет расчетов по ЕСН | |

| Составление отчетности по НДФЛ и ЕСН | |

| Производственная группа | Учет затрат по видам производств |

| Калькуляция фактической себестоимости выпускаемой продукции | |

| Калькуляция выполняемых работ | |

| Расчет незавершенного производства | |

| Общая группа | Учет остальных операций |

| Обобщение информации по счетам | |

| Составление бухгалтерской отчетности | |

| Группа налогового учета | Учет в целях налогообобщения прибыли, НДС и других налогов в регистрах бухгалтерского учета |

| Составление налоговой отчетности |

|

|

|

2. Проанализируем отдел информационных технологий многопрофильного холдинга,

как отдельную организационную систему.

Используемые сокращения (аббревиатура):

ОИТ - отдел информационных технологий

ТП - техническая поддержка

СКД - система контроля доступа

ФУ - финансовое управление

ГУ - генеральное управление

Внутренние компоненты: Связь внутренних компонент системы

| к1 | к2 | к3 | к4 | |

| к1 | ||||

| к2 | ||||

| к3 | ||||

| к4 |

к1 начальник ОИТ

к2 системные администраторы

к3 инженеры ТП

к4 секретарь-делопроизводитель

Внешние компоненты:

К1 Интернет-провайдеры

К2 поставщики телефонной связи

К3 поставщики оборудования, в т.ч. компьютерного

К4 руководство компании

К5 сотрудники компании

К6 охрана

Связь внешних компонент системы Связь внутренних и внешних компонент системы

| К1 | К2 | К3 | К4 | К5 | К6 | |

| К1 | ||||||

| К2 | ||||||

| К3 | ||||||

| К4 | ||||||

| К5 | ||||||

| К6 |

| к1 | к2 | к3 | к4 | |

| К1 | ||||

| К2 | ||||

| К3 | ||||

| К4 | ||||

| К5 | ||||

| К6 |

Внутренние функции:

f1 ежемесячный расчет расхода Интернет-трафика

f2 ежемесячный расчет затрат по телефонным переговорам

f3 ремонт, профилактика и поддержка оборудования, серверов

f4 сохранение внутренней информации компании на серверах

f5 обновление внутренней информации компании на серверах

f6 составление ежемесячного отчета по проделанной работе

f7 ведение внутреннего архива документов отдела

f8 поддержка стабильного функционирования СКД

f9 отслеживание проплаты счетов для более продуктивной и оперативной работы с поставщиками

|

|

|

Связь внутренних функций системы

| f1 | f2 | f3 | f4 | f5 | f6 | f7 | f8 | f9 | |

| f1 | |||||||||

| f2 | |||||||||

| f3 | |||||||||

| f4 | |||||||||

| f5 | |||||||||

| f6 | |||||||||

| f7 | |||||||||

| f8 | |||||||||

| f9 |

Внешние функции:

F1 предоставление информации по расходу Интернета в ФУ и в ГУ

F2 предоставление информации по затратам на телефонные переговоры в ФУ и в ГУ

F3 согласование с руководством оплаты финансовых документов

F4 обеспечение новых сотрудников магнитными пропусками

F5 подключение новых сотрудников к внутренним и внешним сетевым ресурсам и

предоставление необходимого им доступа

F6 обслуживание пользователей и ликвидация возникающих у них в процессе работы технических проблем

F7 закупка нового оборудования

F8 обеспечение документооборота с поставщиками услуг

F9 получение расшифровки переговоров в электронном виде

F10 решение технических вопросов с поставщиками связи

F11 выполнение роли координатора (посредника) между желаниями (финансовыми и техническими)

руководства и возможностями (условиями предоставления услуг) поставщиков связи

F12 заключение/расторжение договоров с поставщиками связи

F13 заключение/расторжение договоров с поставщиками оборудования

F14 обработка запросов на предоставление информации о расходе Интернет-трафика каким-либо отделом

F15 решение возникающих проблем в функционировании СКД

Связь внешних функций системы

| F1 | F2 | F3 | F4 | F5 | F6 | F7 | F8 | F9 | F10 | F11 | F12 | F13 | F14 | F15 | |

| F1 | |||||||||||||||

| F2 | |||||||||||||||

| F3 | |||||||||||||||

| F4 | |||||||||||||||

| F5 | |||||||||||||||

| F6 | |||||||||||||||

| F7 | |||||||||||||||

| F8 | |||||||||||||||

| F9 | |||||||||||||||

| F10 | |||||||||||||||

| F11 | |||||||||||||||

| F12 | |||||||||||||||

| F13 | |||||||||||||||

| F14 | |||||||||||||||

| F15 |

Связь внешних и внутренних функций системы

| F1 | F2 | F3 | F4 | F5 | F6 | F7 | F8 | F9 | F10 | F11 | F12 | F13 | F14 | F15 | |

| f1 | |||||||||||||||

| f2 | |||||||||||||||

| f3 | |||||||||||||||

| f4 | |||||||||||||||

| f5 | |||||||||||||||

| f6 | |||||||||||||||

| f7 | |||||||||||||||

| f8 | |||||||||||||||

| f9 |

Взаимосвязь внутренних компонент и внутренних функций системы

| f1 | f2 | f3 | f4 | f5 | f6 | f7 | f8 | f9 | |

| к1 | |||||||||

| к2 | |||||||||

| к3 | |||||||||

| к4 |

Взаимосвязь внешних компонент и внутренних функций системы

| f1 | f2 | f3 | f4 | f5 | f6 | f7 | f8 | f9 | |

| К1 | |||||||||

| К2 | |||||||||

| К3 | |||||||||

| К4 | |||||||||

| К5 | |||||||||

| К6 |

Взаимосвязь внутренних компонент и внешних функций системы

| F1 | F2 | F3 | F4 | F5 | F6 | F7 | F8 | F9 | F10 | F11 | F12 | F13 | F14 | F15 | |

| к1 | |||||||||||||||

| к2 | |||||||||||||||

| к3 | |||||||||||||||

| к4 |

Взаимосвязь внешних компонент и внешних функций системы

| F1 | F2 | F3 | F4 | F5 | F6 | F7 | F8 | F9 | F10 | F11 | F12 | F13 | F14 | F15 | |

| К1 | |||||||||||||||

| К2 | |||||||||||||||

| К3 | |||||||||||||||

| К4 | |||||||||||||||

| К5 | |||||||||||||||

| К6 |

| Начальник отдела | ||||||||||||

| Офис в Домодедово | офисы Москва | |||||||||||

| начальник ОИТ | системный администратор Д | инженер ТП Д | системный администратор 1М | системный администратор 2М | инженер ТП 1М | инженер ТП 2М | секретарь-делопроизводитель | |||||

ГПФ: техническое обеспечение, связь и поддержка функционирования всех офисов компании ГПФ: техническое обеспечение, связь и поддержка функционирования всех офисов компании

| Экономические функции |

| ежемесячный расчет расхода Интернет-трафика | + | + | + | + | + | ||||

| ежемесячный расчет затрат по телефонным переговорам | + | + | + | + | ||||||||

| предоставление информации по расходу Интернета в ФУ и в ГУ | + | |||||||||||

| предоставление информации по затратам на телефонные переговоры в ФУ и в ГУ | + | |||||||||||

| Снабженческие функции |

| закупка нового оборудования | + | + | + | + | + | |||||

| Архивные функции |

| составление ежемесячного отчета по проделанной работе | + | |||||||||

| ведение внутреннего архива документов отдела | + | |||||||||||

| Финансовые функции |

| отслеживание проплаты счетов для более продуктивной и оперативной работы с поставщиками | + | + | + | + | + | |||||

| согласование с руководством оплаты финансовых документов | + | + | ||||||||||

| обеспечение документооборота с поставщиками услуг | + | + | + | |||||||||

| заключение/расторжение договоров с поставщиками связи | + | + | + | + | + | |||||||

| заключение/расторжение договоров с поставщиками оборудования | + | + | + | + | + | |||||||

| Технические функции

| обеспечение новых сотрудников магнитными пропусками | + | + | |||||||||

|

| подключение новых сотрудников к внутренним и внешним сетевым ресурсам и предоставление необходимого им доступа | + | + | + | + | + | + | |||||

|

| обслуживание пользователей и ликвидация возникающих у них в процессе работы технических проблем | + | + | + | + | + | + | |||||

|

| ремонт, профилактика и поддержка оборудования, серверов | + | + | + | + | |||||||

|

| сохранение внутренней информации компании на серверах | + | + | + | + | |||||||

|

| обновление внутренней информации компании на серверах | + | + | + | + | |||||||

|

| получение расшифровки переговоров в электронном виде | + | + | + | ||||||||

|

| решение технических вопросов с поставщиками связи | + | + | + | + | |||||||

|

| выполнение роли координатора (посредника) между желаниями (финансовыми и техническими) руководства и возможностями (условиями предоставления услуг) поставщиков связи | + | + | + | + | |||||||

|

| обработка запросов на предоставление информации о расходе интернет-трафика каким-либо отделом | + | ||||||||||

|

| решение возникающих проблем в функционировании СКД | + | + | + | + |

Переходим к дальнейшим шагам анализа системы – для более глубокого понимания особенностей ее организации и функционирования, с тем, чтобы, возможно, вернуться к корректировке результатов, полученных на первых шагах анализа системы.

Шаг №5 включает два этапа:

5.1. В какой последовательности возникали компоненты системы? (список №5.)

5.2. В какой последовательности исчезали компоненты системы? (список №6.)

Шаг №6:

6.1. Как система включалась в надсистемы в прошлом (список №7.)?

6.2. Как система исключалась из надсистем в прошлом (список №8.)?

Шаг №7.

7.1. Как появлялись (в какой последовательности) внутренние функции системы? (список №9.)

7.2. Как исчезали (в какой последовательности) внутренние функции системы? (список №10.)

Шаг №8.

8.1. Как появлялись внешние функции системы? (список №11.)

8.2. Как исчезали внешние функции системы? (список №12.)

Шаг №9.

9.1. Какие компоненты у системы будут появляться? (список №13.)

9.2. Какие компоненты у системы будут "отмирать"? (список №14.)

Шаг №10.

10.1. В какие надсистемы система будет включена? (список №15.)

10.2. Из каких надсистем система, вероятно, будет исключена или исключит себя сама? (список №16.)

Шаг №11.

11.1. Какие дополнительные внутренние функции появятся у системы? (список №17.)

11.2. Какие внутренние функции "пропадут" у системы? (список №18.)

Шаг №12.

12.1. Какие внешние функции у системы появятся ещё? (список №19.)

12.2. Какие внешние функции у системы отомрут? (список №20.)

По здравому размышлению трудно исключить из полного описания системы хотя бы один из перечисленных параграфов полного описания. Все они, так или иначе, оказываются важны. Заметим, что разделов для ответов на вопросы оказывается ещё больше чем клеток в таблице - 20 списков и 10 структур/матриц. Такое представление знаний о системе "уводит" нас от простого созерцания мгновенных "системных структур" к представлению о жизни системы – ее жизненному циклу, то есть, даёт первое приближение описания системы как сложного процесса.

Если при анализе системы опущен хотя бы один из списков или одна из матриц, то на это в аналитической документации должно быть специальное и обоснованное указание. Чтобы проиллюстрировать, насколько важен при анализе уже Шаг №1, приведём пример для анализа структур организационных систем. Здесь приведено несколько структурных схем, главным основанием декомпозиции для которых является декомпозиция по административному признаку, а более специфицированные декомпозиции зависят от конкретных условий существования и функционирования корпораций.

В настоящее время классические линейно-функциональные структуры присущи лишь мелким и части средних компаний. Они названы так, потому что организованы иерархически, в виде дерева и управление – линейно от одного уровня иерархии к другому. Они редко используются на уровне транснациональных корпораций, чаще - на уровне их подразделений за рубежом. Для крупных компаний доминирующим стал дивизиональный подход к построению организационных структур управления. Он является развитием линейно-функционального за счет выделения на дереве отдельных «кустов» управления – дивизионов. Развитием этих видов структур являются адаптивные: матричные и проектные.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 213; Нарушение авторских прав?; Мы поможем в написании вашей работы!