КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция (1я часть) 16.10.2013 магистранты 1 курс. Выполнила: Осипова Екатерина группа ЭЭМ-13-02

|

|

|

|

Выполнила: Осипова Екатерина группа ЭЭМ-13-02

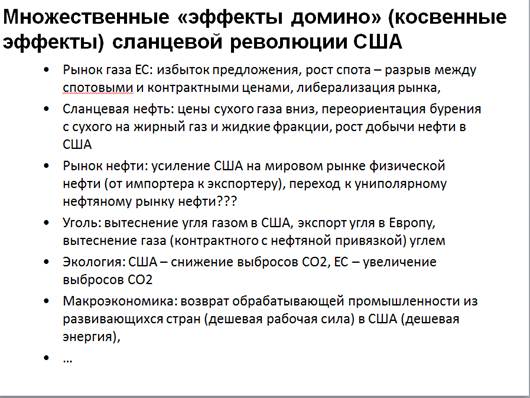

Американская сланцевая революция-это тот пример, который показывает каким образом может сработать эффект мультипликатора НТП. Эффект мультипликатора НТП- это есть не что иное, как сложение нескольких технологических прорывов. Подробности можно найти в презентации от февраля 2005 года, где более подробно рассматривается сланцевая революция. Была мощная поддержка фундаментальных исследований со стороны американского правительства, было закачано очень большое количество денег. Это и есть нормальная роль государства, когда оно поддерживает фундаментальные исследования и разработки, а не финансирует коммерческое применение тех или иных технологий. Это было мощное партнерство, где государство интенсивно поддерживало разработки, направленные на попытку скрестить различные направления НТП для того, чтобы можно было обеспечить эффективную разработку этих низконапорных залежей, слабопроницаемых залежей. Это не только заслуга Митчела как самого как человека, гражданина и исследователя, а это скорее лишь надводная часть айсберга, которая опиралась не только на его капитал, но и на финансирование работ американским правительством. В презентации я привожу примеры о том, сколько денег было закачано в эти разработки. Обама выступал по этому поводу, американская энергетическая ассоциация в прошлом году делала доклад на эту тему. Но основное: снижение издержек столь провальное, т.е. то, что обучающая кривая перешла с одного уровня технологии на другой, это случилось не из-за того, что изобрели новые прорывные технологии, а объединили уже имеющиеся -это дало эффект мультипликатора НТП. Переход от двухмерной трехмерной сейсмики (было известно достаточно давно), горизонтальной бурение (было известно достаточно давно): наклонное или вертикально-горизонтальное, при этом забуривание из одного устья скважины нескольких горизонтальных скважин и третье направление-это гидроразрыв пласта. Заслуга Джорджа Митчелла как раз в том, что он смог объединить трехмерную сейсмику, вертикальное бурение с забуриванием из одного устья скважины и гидроразрыв пласта. Эта целостная технология дала такой множественный эффект. Во-первых это прямые эффекты: снижение издержек и это произошло в условиях, когда резко росли цены на нефть за ними росли цены на газ(причины этого мы будем обсуждать в нашем курсе). Снижение издержек за счет мультипликативного эффекта НТП пришлось на период активного роста цен и это дало возможность (начать) и резко увеличить добычу сланцевого газа и это привело к тем множественным эффектам домино от сланцевой революции.

Перечень эффектов домино:

Последствия американской сланцевой революции для европейского рынка газа. Если идет быстрое увеличение добычи сланцевого газа на американском рынке и это приводит к переизбытку предложения газа на этом рынке, цены естественно идут вниз, начинает резко увеличиваться потребление газа, но этот газ внутренней добычи начинает вытеснять импортный СПГ, цена на который построена по нефтяной привязке, как правило. Но даже если цены на этот газ устанавливаются по-другому, то компаниям выгодно по логистике и по транспортным издержкам (и др.) использовать свой собственный газ. Фактически наращивание объемов добычи сланцевого газа привело к постепенному «схлопыванию» американского рынка импортного газа, т.е. американский рынок начал закрываться для импорта. Поскольку основной экспортер СПГ в штаты -это Катар, который во многом развивал свою промышленность за счет инвестиций Exxon (главный инвестор наряду с катарским правительством это американская компания Exxon), потому что для Росгаза и Катаргаза- двух основных производителей СПГ, у которых по несколько технологических линий, мощный инвестор-Exxon, ныне ExxonMobil. При разработке месторождения компания ExxonMobil изначально ориентировалась на американский рынок т.е. на самый большой и самый емкий рынок в то время, когда начиналась разработка этого месторождения (первая линия завода по СПГ была введена примерно в 96 году) и этот рынок «схлопнулся». Происходит переориентация в рамках Атлантического бассейна этих потоков Катарского газа на европейский рынок. На европейском рынке случается избыток предложения, поскольку это происходит в условиях, когда после нефтяного антикризиса 2008 года начался глобальный экономический кризис в 2009 году и резко упал спрос на газ в Европе. В Европе падает спрос на газ и в это время туда приходит Катарский газ, которому не находится места на американском рынке из-за эффекта американской сланцевой революции, случается избыток предложения газа на европейском рынке. В это же самое время вступает в силу 3ий энергетический пакет ЕС, который еще больше либерализует рынок газа, который кардинально меняет структуру европейского рынка газа, и в основу его развития кладет не торговлю от поставщика к потребителю (где они жестко привязаны друг к другу в рамках долгосрочных контрактов, где идет продажа на границе и т.п.), а они формируют ликвидный рынок газа. Рынок по законодательству представляет собой своего рода бассейн- это система региональных зон (так называемых вход-выход), при этом в каждой зоне есть ликвидный хаб т.е. ликвидная торговая площадка, она должна быть ликвидной, но пока еще не ликвидная. Тем не менее избытки газа, которые пришли сбрасывают на эти торговые площадки. Когда есть такая площадка, где торгуется газ сверх тех объемов, которые законтрактованы, то цены начинают идти вниз на рынке спотовых продаж. Естественно поставщики (в том числе Газпром, Statoil и др.) не успевают быстро среагировать и поэтому получается, что в рамках контрактных обязательств продолжаются поставки, которые были законтрактованы и плюс новые объемы катарского газа. При этом Катар может играть на понижение, потому что в отличие от поставок Газпрома, Катар свой газ добывает как побочный продукт, ведь месторождение Северное- это газоконденсатное месторождение, там очень большое содержание жидких фракций. Это позволяет Катару снижать цены на газ до такого уровня, чтобы он просто продавался на рынке. Главное для них реализовать жидкую фракцию, а цены на нее держатся на высоком уровне. Это не единичный случай, так Statoil более гибкая по сравнению с Газпромом т.к. для Норвегии большая часть газа, который они поставляют- это попутный газ и это означает,что они могут компенсировать те потери, которые они несут на рынке газа опуская цену вниз (это относительные потери) за счет того, что они продают жидкие фракции, а цены на нефть держатся на высоком уровне, тем самым компенсирую то, что они недополучают на рынке газа. Были ситуации, когда в 2006, 2007 гг. в английском секторе Северного моря газ продавался по отрицательной цене. Английское правительство приняло блестящее решение, которое либерализовало английский рынок газа (об этом можно прочитать в книге «Цена Энергии»)- они ввели законодательный запрет на маркетинг жидких фракций, если соответственно вы не реализуете добываемый вместе с жидкими фракциями газ, а у вас не так много возможностей использовать попутный газ нефтяных месторождений: вы можете сбросить что-то на факел(max 2,5%),можете закачивать газ в пласт, но эти возможности тоже ограничены. Компании, которые работали в английском секторе Северного моря были вынуждены строить газопроводы и поставлять этот газ на материк, стимулирую использование этого газа в экономике т.е. искусственно создавать избыток газа на материке благодаря решению английского правительства. В Катаре ситуация сходная: если вы хотите реализовать жидкие фракции, то вам нужно добывать газ. Закачивать газ снова в пласт- не дело, поэтому они имеют возможность понижать цены ниже цен своих конкурентов. Именно поэтому Катар начал расширять свою зону и вытеснять многие крупные компании. В худшем положении находимся здесь мы т.к. мы добываем сухой газ - монопродукт чисто газовых месторождений и у нас возможности для таких маневров гораздо меньше, чем у других компаний. Поэтому переадресация этого катарского газа в условиях избытка предложения, позволила расширять Катару свою зону, ведь он мог проводить политику демпинга. В условиях, когда вы добываете одновременно два продукта -вы можете продавать ваш газ по цене ниже издержек его производства, потому что вы всю затратную часть относите на нефть, можете считать что издержки по газу нулевые. Это одно из объяснений, почему образовался избыток предложения и почему этот избыток не так быстро рассасывался. Катар-это уникальная стана, вслед за ней идут еще две, которые в будущем могут достигнуть такого же положения, эти страны являются арбитражными игроками т.е. могут выбирать направление своих поставок газа для того, чтобы выбрать рынок с более благоприятной конъюнктурой. Это могут делать поставщики СПГ, потому что они более гибкие, также поставщики трубопроводного газа (если они трубопроводными системами связаны с разными рынками, а такого сегодня не так много). Сегодня основной рынок -американский, Канада связана с ним поскольку это фактически единый рынок (альтернативного рынка у Канады нет), с Европой: Алжир связан с Европой (альтернативного рынка у Алжира нет), Норвегия связана трубами только с Европой, но у нее есть выбор либо Великобритания, либо континентальная Европа. Сейчас ни у кого из стран нет двух рынков, не было в этом потребности. До 2009 ода мы жили в одну газовую эпоху: не было необходимости выходить сразу на два рынка, не был возможности по ресурсной базе и это огромные капиталовложения (если брать капиталовложения в газовой отрасли, то 80% вложений -это вложения в трубу). Если вы делаете капиталовложения для поставки на один рынок, то это естественно огромные капиталовложения в транспортную инфраструктуру. Сегодня мы еще не научились работать без долгосрочных контрактов, не потому что мы не научились, а потому что финансовое сообщество, которое более инерционно, оно не готово в массовом порядке обеспечивать заемное (долговое) финансирование. 70 % всех инвестиций, которые идут в нефтегазовые проекты- поступают в долговое финансирование. Когда финансовое сообщество оценивает риски, вне зависимости от того, какой вы заемщик, у вас должна быть доказательность окупаемости этого проекта. Вы не можете в данной ситуации исходить из того, что у вас есть одна ресурсная база, но вы перебрасывать деньги, которые у вас есть по одной инфраструктуре, которая у вас уже есть и по другой инфраструктуре, которую вам необходимо создать на разные рынки, тогда окупаемость этой инфраструктуры под большим вопросом. Поэтому сегодня ни у кого нет возможности на рынке трубопроводного транспорта маневрировать между двумя рынками. Мы поставили себе эту задачу- мы понимаем, что Китай –это большой рынок, вопрос в том, хватит ли нам ресурсной базы для того, чтобы обеспечивать оба рынка, для того, чтобы обеспечивать трубопроводные поставки и поставки СПГ. Если мы сейчас развиваем поставки СПГ, если мы либерализуем наш экспорт, а этот закон проект о либерализации прошел точку невозврата и понятно, что он будет принят и рынок будет либерализован и частные компании Лукойл и др., которые собирались строить заводы по СПГ получат такую возможность, а это значит что часть ресурсной базы уйдет на рынок СПГ, которая может пойти и на другие рынки, не только на Европу и в Китай, но и на другие рынки (в Латинскую Америку, Юго-Восточную Азию). Но это все вопросы будущего. Сейчас мы говорим о том, что Катар занимает уникальное положение т.к. обладает огромными запасами (Южный Фарс в Иране и Северное месторождение (60% в Иране и 40 % в Катаре), и расположение Катара и технологическая схема СПГ таковы и значительная роль контрактов, которые он сейчас заключает – это краткосрочные контракты дает ему возможность маневра перебрасывать свои поставки из атлантического бассейна в азиатско-тихоокеанский. То, что произошло в этом году, то, что произошло после событий Фукусимы показывает, что Катар начал перебрасывать свои поставки с Европы на Азию из-за того, что затоваренность европейского рынка заставляет его снижать цены, несомненно, он выигрывает на этом рынке по сравнению с Россией и многими странами, но в Азии более благоприятная конъюнктура. В отличие от Чернобыля (где пытались ставить научные эксперименты, в результатом чего стали печальные последствия), случай на Фукусиме уникален тем, что станция была рассчитана на 9ти бальное землетрясение или 11ти метровое цунами, но эти события совпали и произошло превышение порога, что и привело к трагедии. Из-за этого пошел эффект домино по миру, в частности Ангела Меркель начала политику отказа от атомной энергетики, многие страны снизили объемы атомной энергетики, кроме Франции. В Японии это привело к закрытию всех этих станций в результате резко вырос спрос на СПГ, там сработала нефтяная привязка, так называемая привязка к нефтяному картелю т.е. это корзина из нескольких сортов нефти, которые импортируются в Японию и к ним привязана цена СПГ. Стоит отметить, что цены в США и Японии можно сравнивать только с точки зрения статистики. Но тем не менее в Японии исторически были очень высокие цены и случился недостаток предложения, потому что вырубилась ядерная энергетика, которая занимала большую долю энергетики Японии. Кроме СПГ ничем нельзя покрыть недостаток энергии, поэтому резко возрос спрос на СПГ. Это подтолкнуло цены еще выше и у Катара появился интерес переориентировать свои поставки с Европы на Азию. Это спасло нас,потому что последние два года мы наращиваем свою добычу особенно на Итальянский рынок из-за того, что Катар переориентировался на АТР. Поэтому Катар находится сегодня в уникальном положении, две другие страны, которые могут оказаться в таком положении в какой-то перспективе –это США и страны Африки(на базе тех открытий, которые были сделаны в недавнее время, в частности в районе Мадагаскара). Все это к тому, что когда еще не стало резких перебросов СПГ с Европы на Азию, когда мы говорим о 2008-2009 гг, когда закрылся американский рынок и потоки Катара поли в Европу, это привело к тому, что начал резко расти спотовый рынок, на который сбрасывались избытки предложения с двух источников: из тех долгосрочных контрактов которые были подписаны Алжиром, нами, Норвегией, по которым обязаны покупать покупатели- наши крупные перепродавцы (система контрактов трехзвенная: мы не продаем сразу конечным потребителям, мы продаем крупным продавцам, крупным оптовым посредникам. Все эти крупные компании типа GazdeFrans,Eni и др. –это и есть крупные посредники, они покупают у нас газ и затем перепродают дальше.) и они туда сбрасывали эти избытки газа, которые они обязаны покупать по контрактам иначе штрафные санкции на эти торговые площадки на базе спотовых сделок. Тогда цены на спотовом рынке начинают снижаться и на пике кризиса в 2009 году разрыв между спотовыми ценами и ценами по контрактам достигал двукратного. Плюс к этому либерализация рынка и создалась иллюзия европейских коллег, что так будет продолжаться всегда, что переизбыток предложения будет сохраняться всегда, а отсюда соответственно первая модель –целевая модель рынка газа, которая разрабатывалась на базе положений 3го энергопакета, была такая, что вся торговля, все поставки на европейский рынок будут только на базе спотовых сделок, будут только по низкой цене всегда. Это даст возможность отказаться от долгосрочных контрактов, нефтяной привязке и т.д.

Первая логика понятна, что то, что происходило на американском рынке газа и то, что происходит сегодня на европейском рынке, то, что происходит сегодня с контрактными структурами и механизмами ценообразования -это все заслуга американской сланцевой революции. Не было бы сегодня адаптаций, которые мы сегодня видим у того же самого Газпрома, если бы не этот избыток предложения, т.е. это вынужденная адаптация, вынужденная попытка удержать конкурентоспособное положение на рынке, что означает модификацию контрактных структур, модификацию механизмов ценообразования и это побудило Газпром к такому роду деятельности. Мы начала с 2009 года эту деятельность, сначала была принята трехлетняя программа, потому что считалось, что все это закончится через три года и снова пойдет рост и подъем, который приведет к расширению рынка газа. Но возникают новые вопросы, например о том, что этот подъем будет осуществляться на принципиально новой технологической базе. Технологически новая база-это не только повышение эффективности использования энергии, но это в Европе, которая является импортнозависящей это мощная борьба за защиту окружающей среды, это мощные драйверы для насильственного внедрения ВИЭ. Электроэнергия от ВИЭ- это энергия обязательная для потребления и при этом огромная программа государственного субсидирования. На сегодняшний момент нет очевидного предположения, что экономический рост вытянет спрос на газ вверх и тот факт, что этот подъем будет осуществлен на технологически новой базе может не привести адекватному росту спроса на импортный газ- этот вопрос является сегодня неопределенным. Газпром официально считает, что спрос дополнительный там будет, даже на новый газ. Однако, европейские коллеги приходят к выводу, что спрос на газ к 2030 году опустится даже при экономическом подъеме нижу уровня законтрактованных сегодня объемов поставок этого газа на этот период т.е. опустится ниже объемов сегодняшних контрактов, но что будет потом- неизвестно. Так пересмотр контактных обязательств с Украиной привел к серьезным судебным разбирательствам. Но американской сланцевой революцией был запущен моховик, который привел к необходимости адаптироваться существующую еще с 62го года доминирующую на рынке контрактную модель с нефтяной привязкой.

Следующий эффект: сланцевая нефть или нефть трудноизвлекаемых пород. Если идет добыча сухого газа, т.е. первоначально разбуривание шло по сухому газу и случился переизбыток этого газа на рынке, где газ начинает вытеснять не только СПГ импортный, но и уголь. Соответственно цены ушли вниз и сделали неэффективной добычу этого сухого газа. Развитие сланцевого газа также идет в долг, нарастает сланцевый «пузырь», кто-то разоряется, их скупают более крупные компании, а кто-то переориентируется и мы это видим по статистике бурения, что резко падает бурение на сухой газ и резко растет бурение на жирный газ. Идет разбуривание жирного газа или трудноизвлекаемую нефть т.е. фактически перенос тех же технологий, но на другой класс ресурсов. Геология и физика примерно та же самая, что касается применения, то здесь уже не мультипликативный эффект, а перенос в немного другие условия. Здесь идет переадаптация технологий, которые были использованы на сухом газе, под освоение либо жирного газа либо трудноизвлекаемой нефти. Это и есть следующий феномен. Это может привести к тому, что у нас идет переориентация добычи в штатах и дальше идет эффект домино, о котором мы поговорим позже. Сегодня на мировом рынке нефти два крупнейших игрока, которые могут определять цену на нефть. Россия не pricemaker на рынке нефти т.е. мы не можем влиять на цену нефти.

Саудовская Аравия на рынке физической нефти, а США на рынке бумажной нефти. Возникает вопрос: не движемся ли мы на мировом рынке нефти от многополярного мира к монополярному, где усиление роли США через их рост присутствия на рынке физической нефти с возможным превращением США в экспортера сырой нефти при сохранении ими доминирующей роли на рынке финансовой нефти, не приводит ли это к тому, что на глобальном рынке нефти к тому, что через некоторое время мы можем столкнуться с тем, что рынок будет монополярным?

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 804; Нарушение авторских прав?; Мы поможем в написании вашей работы!