КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Объекты и страховые случаи

|

|

|

|

Объектом страхования ответственности являются имущественные интересы страхователей (застрахованных лиц), связанные с необходимостью возмещения ущерба, причиненного ими третьим лицам при осуществлении своей деятельности. При этом может быть застрахована ответственность как самого страхователя, так и других лиц (застрахованных лиц), которая должна быть установлена в договоре страхования. По условиям договора страхования гражданской ответственности страховщик предоставляет страхователям (застрахованным лицам) страховую защиту в случае предъявления им третьими лицами (в соответствии с нормами гражданского законодательства или по решению суда) требований о возмещении вреда, причиненного страховым случаем. Причем страховой случай наступил в течение срока действия договора страхования и выразился в смерти, причинении вреда здоровью и (или) уничтожении (повреждении) имущества.

Конкретный перечень событий, могущих повлечь за собой ответственность страхователя (застрахованного лица) за причинение вреда третьим лицам и включенных в объем обязательств страховщика, устанавливается по соглашению сторон при заключении договора страхования. Договор страхования может включать:

|

|  | ||

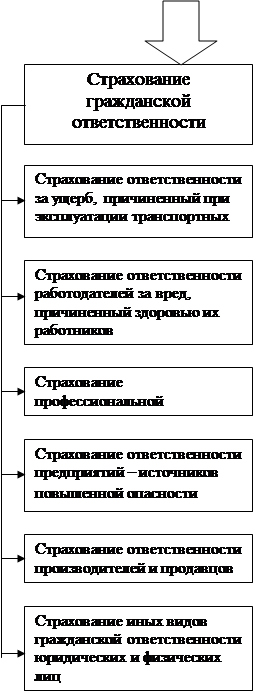

Рис. 5.1. Классификация страхования ответственности

- набор видов деятельности, при осуществлении которых страхователем (застрахованным лицом) может быть нанесен вред, подлежащий возмещению страховщиком (например, владение средством автотранспорта, оказание аудиторских услуг, занятие охотой и т. д.);

- перечень неблагоприятных последствий, за которые отвечает страховщик (загрязнение окружающей среды, утрата взятого в перевозку груза, нанесение вреда здоровью пассажиров и т. п.);

- характеристику событий, могущих привести к нанесению вреда третьим лицам (столкновение с другим судном, авария на производстве, ошибки или упущения страхователя или его сотрудников и др.).

Однако нередко страховщики ограничиваются общей формулировкой понятия «страховой случай», не приводя исчерпывающий перечень страховых рисков, но зато детально оговаривают события, за последствия которых они обязательств нести не будут, считая, что все остальные случаи причинения вреда третьим лицам, подпадающие под общую трактовку понятия страхового случая, являются предметом их ответственности. Такой принцип используется потому, что при проведении страховых операций часто бывает весьма затруднительно составить исчерпывающий список случаев, при наступлении которых может быть причинен вред третьим лицам, за который должен отвечать страховщик.

Предоставляемая страховщиком страховая защита может включать:

а) оплату обоснованных, т. е. подлежащих возмещению в соответствии с действующим законодательством и условиями договора страхования, требований третьих лиц к страхователю (застрахованному лицу) и отклонение необоснованных требований, а также проверку таких требований страховщиком;

б) возмещение необходимых и целесообразных расходов по предварительному выяснению обстоятельств предполагаемых страховых случаев и степени виновности страхователя (застрахованного лица) и внесудебной защите интересов страхователя (застрахованного лица) при предъявлении ему требований в связи с такими случаями;

в) возмещение расходов по ведению в судебных органах дел по предполагаемым страховым случаям, если передача дела в суд была произведена с ведома и при согласии страховщика, либо страхователь (застрахованное лицо) не мог избежать передачи дела в суд;

г) предоставление юридической помощи, услуг адвокатов и специалистов, участвующих в рассмотрении обстоятельств причинения вреда третьим лицам и оценке величины такого вреда, в судебной и внесудебной защите страхователя (застрахованного лица) в связи с предъявляемыми ему требованиями третьих лиц о возмещении вреда;

д) возмещение необходимых и целесообразных расходов по спасанию жизни и имущества лиц, которым в результате страхового случая причинен ущерб, или уменьшение другого ущерба, причиненного страховым случаем;

е) оплату сумм залога или иных сумм, которые страхователь (застрахованное лицо) обязан внести в силу закона, по решению суда или иных компетентных органов в качестве обеспечения выполнения обязательств, связанных с причинением вреда третьим лицам.

Если страхователем является юридическое лицо, то договор страхования может распространяться на любого работника, причинившего вред третьим лицам при исполнении служебных обязанностей. Это связано с тем, что ответственность за возмещение вреда в таких случаях возлагается на предприятие. Однако поскольку предприятие вправе при этом взыскивать со своего сотрудника возмещение в счет сумм, выплаченных потерпевшим за нанесенный вред, в размере одного среднего месячного заработка, страховая организация приобретает право на суброгацию в том же размере.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 317; Нарушение авторских прав?; Мы поможем в написании вашей работы!