КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоговое бремя в различных странах

|

|

|

|

Тема 4. Налоговая система.

ЛЕКЦИЯ 4

Лучшее устройство – то, которое обеспечивает единство.

Монтель Мишель (1533-1592).

1. Понятие налоговой системы, виды налоговых систем

2. Элементы налоговой системы РФ

3. Налоговая политика

Официальное определение налоговой системы в действующем законодательстве отсутствует.

В теории принято различать: систему налогов и налоговую систему.

Система налогов – совокупность установленных законодательством налогов. Некоторые авторы склонны считать систему налогов налоговой системой в узком смысле (учитывая при этом, что установленным (определенным) налог считается в случае, если законодательно определены все его элементы).

Налоговая система – взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения.

Существенными условиями налогообложения, присущими налоговой системе являются:

1) Система принципов налогового законодательства;

2) Система налогового законодательства;

3) Виды налогов;

4) Порядок установления и ввода в действие налогов;

5) Принципы налоговой политики;

6) Порядок распределения налогов по бюджетам;

7) Система налоговых органов;

8) Формы и методы налогового контроля;

9) Права и ответственность участников налоговых отношений;

10) Порядок и условия налогового производства.

Выделяют основные параметры (характеристики) налоговых систем:

1) Налоговое бремя

2) Эластичность налогообложения

3) Соотношение между прямыми и косвенными налогами

4) Доля налоговых доходов в доходах государства

5) Структура налогов по уровням управления и закрепления

Как экономическое понятие и ценовой показатель налоговое бремя связанно с процессами формирования и использования валового и чистого внутреннего продукта (валовой и чистой добавленной стоимости) страны, с пропорциями его распределения и перераспределения. Налоговое бремя может складываться стихийно, под влиянием фактора государственной монополии на налоги и общественные блага, а может регулироваться и оптимизироваться в рамках налоговой политики.

| Страна | Налоги / ВВП 2009 | Налоги / ВВП 2007 |

| Дания | 48,2% | |

| Швеция | 46,4% | |

| Австрия | 41,4% | |

| Бельгия | 40,9% | |

| Финляндия | 40,2% | |

| Норвегия | 39,9% | |

| Франция | 39,8% | |

| Италия | 39,6% | |

| Люксембург | 37,5% | |

| Исландия | 34,1% | |

| Испания | 30,7% | |

| Швейцария | 30,3% | |

| Турция | 24,6% | |

| США | 24,0% | |

| Чили | 18,2% | |

| Россия | 31% |

Процесс налогового регулирования, в частности оптимизации налогового бремени, непосредственно связан с понятиями «налоговый предел» и «налоговый оптимум». Данные показатели индивидуальны в своих значениях для каждой страны и временных периодов ее развития.

Налоговая ловушка – размер налоговой ставки, которая не дает осуществлять предприятию расширенное производство.

Налоговое бремя, будучи продуктом стоимостного обмена, распределения и перераспределения, само подлежит распределению: общее налоговое бремя оценивается и распределяется по элементам валовой добавленной стоимости (валовая прибыль, оплата труда, другие доходы, амортизация), по сферам, отраслям и отдельным группам налогоплательщиков на основе определенных принципов.

Для оценки изменения налоговых поступлений в зависимости от изменения показателей экономического роста (ВВП или Валовой Добавленной Стоимости, Национального Дохода и т.д.) можно использовать коэффициент эластичности налогов:

Где:

НП – налоговые поступления

ЭП – экономический показатель

К теории эластичности налогов применимы все тезисы общей теории эластичности.

Одним из основных инструментов государственного регулирования экономических процессов является налоговая политика, представляющая собой систему целенаправленных действий государства в области налогообложения на основе экономических, правовых и организационно-контрольных мероприятий.

Налоговая политика относится к косвенным методам государственного регулирования. Содержание и цели налоговой политики обусловлены объективными и субъективными факторами, политическим строем, задачами, стоящими перед государством.

Государственная налоговая политика – система управления государства (государство – субъект) в лице его органов в сфере налоговых отношений (формирования основ, инструментов, правил, механизмов управления изъятий части прибавочного продукта для его дальнейшего перераспределения).

– совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов.

Налоговая политика определяет роль налогов в обществе, которая может быть позитивна или негативна по отношению к субъектам хозяйствования. Для государства рост налоговых изъятий признается положительным фактором, а для субъектов хозяйствования — отрицательным. Проблема состоит в определении границ изъятия, оптимальном сочетании функций налогов, их влиянии на состояние экономической, социальной и политической системы в обществе.

Центральный вопрос налоговой политики — необходимость научного обоснования предела налоговых изъятий, т.е. величины ставки налогов, не угнетающей производителей и воспроизводство рабочей силы. Вопрос о пределах налогообложения включает два вектора:

Первый связан с размером индивидуального налогообложения, т.е. размером налога, возлагаемого на конкретного плательщика.

Второй — с размером налогового бремени на макроуровне, т.е. какая доля созданного ВВП должна перейти к государству.

Цели налоговой политики:

· фискальная — основная, которая выражается в обеспечении государства финансовыми ресурсами путем мобилизации части созданного ВВП страны для финансирования его расходов;

· экономическая — целенаправленное воздействие на экономику через налогообложение для регулирования спроса и предложения, проведения структурных изменений общественного воспроизводства.

· социальная — сглаживание неравенства в уровнях доходов населения путем перераспределения национального дохода и ВВП;

· стимулирующая — активизация инвестиционной и инновационной деятельности, создание условий для ускоренного накопления капитала в наиболее перспективных отраслях экономики;

· экологическая — охрана окружающей среды и рациональное природопользование за счет введения экологическихналогов и штрафных санкций;

· контрольная — используется государством для принятия решений в области функционирования как отдельных видов налогов, так и всей налоговой системы;

· международная — введение налогов в соответствии с требованиями международных соглашений для укрепления экономических связей с другими странами.

Методы осуществления налоговой политики зависят от тех целей, которые стремится достичь государство. В современной практике широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, введение дифференцированных налоговых ставок, установление или отмена налоговых льгот и др.

Субъект налоговой политики — государство.

Объект налоговой политики — налогообложение.

Содержание налоговой политики многогранно, оно включает:

· выработку научно обоснованной концепции развития налоговой системы;

· определение основных направлений и принципов налогообложения;

· разработку мер, направленных на достижение поставленных конкретных целей в области социально-экономического развития общества, увеличения доходной части бюджета и т.д.

В зависимости от длительности периода и характера решаемых задач налоговая политика подразделяется на налоговую стратегию и налоговую тактику.

Налоговая стратегия предусматривает решение крупномасштабных задач, связанных с разработкой концепции развития налоговой системы страны.

Налоговая тактика подразумевает решение задач конкретного периода за счет своевременного изменения налоговой системы.

Стратегические направления налоговой политики определяются высшими органами исполнительной и законодательной власти государства. Можно выделить следующие стратегические направления налоговой политики:

· построение стабильной налоговой системы;

· облегчение налогового бремени на товаропроизводителей;

· сокращение налоговых льгот;

· развитие налогового федерализма.

В зависимости от масштаба и сферы влияния налоговая политика подразделяется на внутреннюю и внешнюю.

Внешняя налоговая политика направлена на избежание двойного налогообложения, сближение налоговых систем различных стран, усиление налогового контроля при совершении международных торговых операций.

Внутренняя налоговая политика проводится в рамках национальной экономики и предусматривает решение внутренних задач.

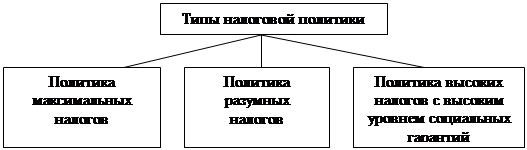

Традиционно выделяют три типа налоговой политики:

|

В первом случае государство устанавливает высокие ставки налогов, сокращает налоговые льготы, преследуя только фискальную цель. Такая политика проводится государством в определенные моменты развития. Подобная политика была в России в 1992 г. Вместе с тем предпосылок для ее проведения не существовало, в силу чего она привела к негативный последствиям:

· невозможность осуществления легального расширенного воспроизводства.

· массовое уклонение от налогообложения;

· низкая экономическая эффективность существующей налоговой системы;

*В 1992-93 гг. каждый третий легальный налогоплательщик, стоящий на учете в налоговом органе, налогов вообще не платил, практически каждый второй — платил меньше, чем положено по закону; только один из шести налогоплательщиков исправно и в полном объеме рассчитывался по своим обязательствам с государством.

· развитие теневой экономики, (уровень производства в которой по разным оценкам достигал от 25% (официальные данные) до 40% (экспертные оценки))

· отток капитала за рубеж

Все это стало одной из главных причин разразившегося в августе 1998 г. острого финансового кризиса, последствием которого стали изменившаяся налоговая политика и усиление регулирующей роли государства в развитии экономики через более активное использование рыночных механизмов, в том числе и налогов.

Во втором случае государство учитывает не только фискальные интересы, но и создает максимально благоприятные условия для развития экономики и предпринимательской деятельности. Данная политика приводит к сокращению налоговых поступлений в бюджет и, следовательно, к свертыванию социальных программ. Цель данной политики состоит в том, чтобы обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности за счет обеспечения наиболее благоприятного налогового климата. Такая политика проводится в то время, когда намечается стагнация экономики, грозящая перейти в экономический кризис. Подобные методы налоговой политики были использованы, в частности, в США в начале 1980-х гг. и получили название «рейганомика».

Третий тип налоговой политики представляет собой нечто среднее между второй и первой. Ее суть в установлении высокого налогообложения и значительного числа государственных программ. Практическое проведение налоговой политики осуществляется через налоговый механизм.

На самом деле их типов государственной налоговой политики огромное множество, которое основывается на комбинации конкретных параметров налоговых механизмов и налоговых систем, а также на различных основаниях систем классификации.

Конкретное выражение налоговая политика получает в налоговой системе государства.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 853; Нарушение авторских прав?; Мы поможем в написании вашей работы!