КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Диагностика банкротства как часть политики антикризисного финансового управления

|

|

|

|

Политика антикризисного финансового управления включает диагностику банкротства с помощью финансового анализа с целью выявить угрозу банкротства и разработку мер по выводу предприятия из кризисного состояния. Реализация политики антикризисного управления предприятием предполагает оценку финансового состояния на основе совокупности показателей и критериев. С этой целью в анализе определяется группа показателей, по которым судят о возможной угрозе банкротства. К ним относятся показатели платежеспособности, финансовой устойчивости, деловой активности и рентабельности. Кроме того, для оценки жизнеспособности предприятия в перспективе и его способности уйти от проблемы банкротства за счет внутренних резервов проводится оценка производственных факторов и анализ с использованием факторных моделей (в частности, модели Дюпона). В эту систему включают также оценку влияния внешней среды.

Уровень текущей угрозы банкротства определяют с помощью показателей платежеспособности, при помощи которых оценивают перспективы удовлетворения требований кредиторов по денежным обязательствам и исполнения обязательств по платежам в бюджет и во внебюджетные фонды в соответствии с предусмотренными законодательством о банкротстве сроками нарушения финансовых обязательств.

Предстоящую угрозу банкротства оценивают, например, изучая показатели финансовой устойчивости. При устойчивом финансовом положении предприятия финансовые ресурсы покрываются собственными средствами не менее чем на 50%, и предприятие эффективно и целенаправленно использует их, соблюдает финансовую, кредитную и расчетную дисциплину, т. е. является платежеспособным. Тенденция к снижению коэффициента автономии характеризует нарастающую угрозу банкротства.

Расчет показателей рентабельности и.деловой активности, в частности коэффициента оборачиваемости активов и капитала, позволяет оценить, в какой степени и с какой скоростью предприятие способно получить необходимую ему прибыль, т. е. сформировать чистый денежный поток в определенные сроки.

Чистый денежный поток прогнозируют, оценив производственные показатели предприятия и некоторые факторы внешней среды, влияющие на объем продаж, ценовую политику и т. п.

При оценке финансового состояния используют следующие принципиальные характеристики финансовой ситуации:

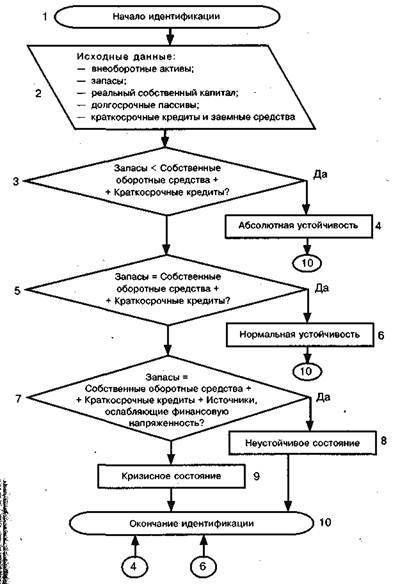

1. абсолютная устойчивость финансового состояния, встречающаяся редко, представляет собой крайний тип финансовой устойчивости;

2. нормальная устойчивость финансового состояния, гарантирующая платежеспособность предприятия;

3. неустойчивое финансовое состояние связано с нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения реального собственного капитала и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств;

4. кризисное финансовое состояние, при котором предприятие находится на грани банкротства.

Алгоритм идентификации типа финансовой устойчивости представлен на рис. 1.

В зависимости от масштабов кризисного состояния разрабатываются пути возможного выхода из него. При легком кризисе, как правило, проводят меры по нормализации текущей деятельности предприятия, при глубоком кризисе включают механизм полного использования внутренних резервов финансовой стабилизации, при катастрофическом положении прибегают к санации либо реорганизации или ликвидации предприятия.

Таким образом, основной целью политики антикризисного финансового управления является разработка и реализация мер, направленных на быстрое возобновление платежеспособности и восстановление достаточного уровня финансовой устойчивости предприятия, обеспечивающие его выход из кризисного финансового состояния.

Реализация политики антикризисного финансового управления предприятием при угрозе банкротства предусматривает:

1. Постоянный мониторинг финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития.

2. Определение масштабов кризисного состояния предприятия.

3. Исследование основных факторов, обусловливающих кризисное развитие предприятия.

4. Формирование системы целей выхода предприятия из кризисного состояния, адекватных его масштабам.

5. Выбор и использование действенных внутренних механизмов финансовой стабилизации предприятия, соответствующих масштабам его кризисного финансового состояния.

6. Выбор эффективных форм санации предприятия.

7. Контроль за проведением мероприятий по выводу предприятия из финансового кризиса.

В системе стабилизационных мер, направленных на вывод предприятия из кризисного финансового состояния, важная роль отводится его финансовому оздоровлению (санации). Наиболее широкий диапазон форм имеет досудебная санация, инициируемая самим предприятием.

Досудебная санация носит упреждающий характер, полностью согласуется с целями и интересами предприятия, подчинена задачам антикризисного управления и сочетается с осуществляемыми мерами внутренней финансовой стабилизации.

Опыт преодоления кризисных ситуаций многих предприятий как в индустриально развитых странах, так и в современной России позволяет выделить две наиболее распространенные тактики проведения санации предприятий:

1. Защитная (оборонительная) тактика направлена на сокращение объемов операционной и инвестиционной деятельности предприятия, привлечение внешней финансовой помощи для соответствующей реструктуризации предприятия с целью сокращения персонала, закрытия отдельных структурных подразделений, уменьшения объемов производства и т. п.

2. Наступательная тактика направлена на диверсификацию операционной и инвестиционной деятельности предприятия, привлечение внешней финансовой помощи для расширения ассортимента конкурентоспособной продукции, выхода на другие региональные рынки, быстрое завершение реальных инвестиционных проектов и т. п.

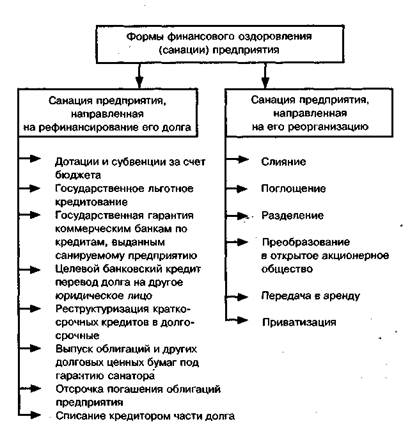

Помимо различий в тактике санации различают и сложившиеся на практике ее формы (рис. 2). Остановимся подробнее на формах санации, связанных с реорганизацией предприятия. Главная особенность реорганизационных процедур состоит в том, что они направлены на обеспечение нормального функционирования предприятия и восстановление его платежеспособности.

Слияние осуществляется путем объединения предприятия-должника с другим финансово устойчивым предприятием. В результате такого объединения предприятие-должник теряет свой самостоятельный юридический статус. Различают:

- горизонтальное слияние, при котором объединяются предприятия одной отрасли;

- вертикальное слияние, которое объединяет предприятия смежных отраслей (например, производителей и потребителей сырья);

- конгломератное слияние, в процессе которого объединяются предприятия, не связанные между собой ни отраслевыми, ни технологическими особенностями.

Поглощение происходит путем приобретения предприятия-должника предприятием-санатором, при этом санируемое предприятие может сохранить юридическое лицо в виде дочернего предприятия.

Рис. 2. Формы финансового оздоровления предприятия

Разделение может быть применено для предприятий, осуществляющих многоотраслевую хозяйственно-производственную деятельность. Предприятия, выделенные в процессе разделения, получают статус нового юридического лица, а имущественные права и обязанности переходят к каждому из них на основе разделительного баланса.

Преобразование в открытое акционерное общество осуществляется по инициативе группы учредителей и позволяет существенно расширить финансовые возможности предприятия, обеспечить пути его выхода из кризиса и дать новый импульс его экономическому развитию. Условием такой санации выступает необходимость обеспечения учредителями минимального размера уставного фонда, установленного законодательством.

Передача в аренду характерна в настоящее время для санирования государственных предприятий, при этом предприятие передается в аренду членам трудового коллектива. Условием осуществления такой формы санации является принятие на себя коллективом арендаторов долгов санируемого предприятия. Принципиально такая форма санации может быть использована и для предприятий негосударственных форм собственности.

В форме приватизации санируются государственные предприятия, условия и формы приватизации регулируются обширной системой законодательных актов.

При формах санации, направленных на реорганизацию предприятия, основными санаторами могут быть собственники предприятия, предприятия-кредиторы, сторонние хозяйствующие субъекты, трудовой коллектив санируемого предприятия.

Сравнение эффективности различных схем реорганизации предприятия на базе перечисленных нами форм санации позволяет определить целесообразность всего процесса санации, оценить различные альтернативные ее формы, выбрать наиболее оптимальный вариант ее осуществления. Цель санации считается, достигнутой, если удалось за счет внешней финансовой помощи или реорганизационных мероприятий нормализовать хозяйственную деятельность предприятия и избежать объявления предприятия-должника банкротом с последующей его ликвидацией.

В отличие от реорганизационных процедур применение ликвидационных процедур ведет к прекращению деятельности предприятия. Различают принудительную ликвидацию предприятия-должника по решению арбитражного суда и добровольную ликвидацию несостоятельного предприятия под контролем кредиторов. Цель ликвидационных процедур — удовлетворение обоснованных требований кредиторов к предприятию-должнику. Порядок проведения ликвидации (конкурсного производства) и очередность удовлетворения требований кредиторов определены в Федеральном законе «О несостоятельности (банкротстве)».

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1087; Нарушение авторских прав?; Мы поможем в написании вашей работы!