КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура НСМЕП

|

|

|

|

Структура НСМЕП.

План.

1. Мета створення Національної системи масових електронних платежів (НСМЕП).

3. Картки та платіжні інструменти системи:

3.1. Платіжні картки.

3.2. Службові картки

Література:

1. Рогач І.Ф., Сендзюк М.А., Антонюк В.А. Інформаційні системи у фінансово-кредитних установах: Навч. посібник.- 2-ге вид., перероб. і доп.- К.: КНЕУ, 2001.-239 с.

1. Мета створення Національної системи масових

електронних платежів (НСМЕП).

Метою створення Національної системи масових електронних платежів — НСМЕП є впровадження в Україні відносно дешевої, надійно захищеної системи безготівкових розрахунків, яка зорієнтована, здебільшого, на роботу в режимі непрямого доступу (так званий режим офлайн).

Система справді може вважатися дешевою, оскільки у неї практично найдешевша платіжна смарт-картка — близько 3 у.о. з ПДВ та низькі комісійні за міжбанківськими операціями, що має забезпечити участь в системі навіть клієнтів з малими доходами (пенсіонери, студенти, школярі тощо) і таким чином — залучити до банківської системи коштів населення та юридичних осіб, які використовують у товарообігу готівку.

Особливістю системи являється і те, що при її упровадженні громадяни України отримають можливість не лише оплачувати товари та послуги у безготівковій формі, а й зберігати і накопичувати у банках свої заощадження у безготівковій формі на поточних або карткових рахунках, а отже, збільшувати свої прибутки завдяки нарахуванню відсотків на залишках на їхніх рахунках.

Отже, завдяки НСМЕП може відбутися приплив у банківську систему «живих» грошей — частини коштів з готівкового обігу (в 2000 році це становило близько 9 млрд грн.). Це значний потенціал, який може працювати на економіку України. Крім того, при безготівковому обслуговуванні у торгівлі та сфері послуг унеможливлюється приховування доходів від оподаткування, що приведе до збільшення надходжень до державного та місцевих бюджетів.

Упровадження безготівкових рахунків між юридичними особами сприятиме зменшенню зловживань у цих стосунках та збільшить надходження до бюджету завдяки повнішому оподаткуванню.

Мета створення НСМЕП буде в основному досягнута, якщо 30—40 % готівкового обігу в нашій країні набере безготівкової форми. Для цього в Україні, враховуючи світовий досвід, має бути не менш ніж 10 млн платіжних карток, функціонувати щонайменше 100 тис. точок обслуговування (платіжних терміналів у торгівлі, на транспорті, в сфері послуг, банківських терміналів та банкоматів).

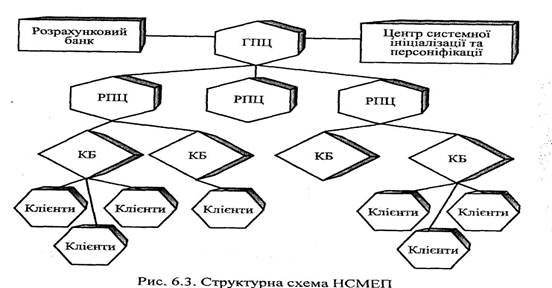

Загальна структура НСМЕП складається з таких основних елементів:

1. Центр системної ініціалізації та системної персоналізації (установа НБУ).

2. Розрахунковий банк (РБ) системи на базі Головного управління НБУ. Схема розрахунків — клірингова.

3. Головний та регіональні процесингові центри (ГПЦ та РПЦ) в обласних управліннях НБУ або комерційних установах (до 25 РПЦ на всю Україну) Вони виконують обробку міжбанківських трансакцій, розрахунок клірингу, керування системою.

4. Банки-емітенти і банки-еквайєри НСМЕП зі своїми банківськими системами, торговельною інфраструктурою та інфраструктурою сфери послуг.

5. Фізичні та юридичні особи — користувачі карток.

6. Картки на інтегрованих схемах (або смарт-картки). Загальну структуру НСМЕП унаочнює рис. 6.3.

НСМЕП характеризується такими кількісними параметрами:

Ø кількість учасників (банків) — необмежена;

Ø максимальна кількість операцій прямого доступу за одну секунду (для банку) не менш як 10;

Ø мінімальні вимоги до терміналів: збереження не менш як 500 «оф-лайн» — трансакцій до обов'язкового їх розвантаження;

Ø  розвантаження терміналів через канали зв'язку або транс фертними картками;

розвантаження терміналів через канали зв'язку або транс фертними картками;

Ø розвантаження банкоматів і таксофонів за «он-лайн» -трансакціями через канали зв'язку.

Головний процесинговий центр системи складається з таких основних елементів:

1. Сервер авторизації (СА) із системним модулем безпеки (СМБ) (HSM).

2. Сервер бази даних (СБД) із системним модулем безпеки (СМБ) (HSM).

3. АРМ керування учасниками.

4. АРМ маршрутизації.

5. АРМ зв'язку із розрахунковим банком.

6. АРМ моніторингу.

7. АРМ адміністрування.

8. АРМ персоналізації.

9. АРМ звітності.

Структура регіонального процесингового центру включає в себе елементи 1, 2, 6, 7, 8, 9 та модулі безпеки.

Банківська підсистема НСМЕП, або автоматизована карткова система — АКС, складається з перелічених далі елементів:

1. Сервер авторизації із системним модулем безпеки.

2. Сервер бази даних із системним модулем безпеки.

3. Банківські термінали із термінальними модулями безпеки.

4. Банкомати із відповідними модулями безпеки.

5. Телекомунікаційне обладнання для з'єднання із РПЦ (ГПЦ), торговельну інфраструктуру та інфраструктуру сфери послуг.

3. Картки та платіжні інструменти системи.

3.1. Платіжні картки

Одним із основних елементів НСМЕП є картки на інтелектуальних схемах (або смарт-картки) виробництва фірми «8ітепз АС», які за функціональним призначенням можна поділити на платіжні та службові.

Програмне забезпечення для карток розроблено в ТОВ «ФІНТРОНІК» на замовлення НБУ.

Основні характеристики мікропроцесорних модулів, які застосовуються у картках системи, такі:

Ø 8-бітний мікропроцесор;

Ø постійна пам'ять програм — 17 кбайт;

Ø змінна пам'ять 4К для платіжних і 16К для службових карток;

Ø тактова частота — від 1 до 5 МГц;

Ø напруга живлення — 2,7... 5,5 В.

Платіжні картки — ПК можуть містити один або два одночасно платіжні інструменти: електронний гаманець — ЕГ — і (або) електронний чек — ЕЧ.

ЕГ (анонімний або персоніфікований) призначений для операцій з невеликими сумами, а ЕЧ — для платежів середніми та великими сумами.

Анонімний гаманець видається фізичним особам банком-емітентом, не відкриваючи при цьому окремого поточного рахунку для завантаження. Він завантажується лише за готівку клієнта в будь-якому з банків — учасників системи за участю касира банку та самого клієнта.

При видачі персоніфікованого ЕГ — відкривається окремий рахунок в банку-емітенті. ЕГ може завантажуватися як із цього рахунку, так і готівкою. Завантаження ЕГ здійснюється в банках — учасниках системи (при участі касира банку під час завантаження готівкою).

Видача готівки за гаманцями може виконуватися у всіх терміналах та банкоматах системи в режимі непрямого (оф-лайн) доступу.

Електронний чек видається фізичним та юридичним особам і обов'язковим відкриттям в банку-емітенті окремого поточного рахунку, а також окремого на кожну картку чекового рахунку.

Завантажується ЕЧ лише в банках-учасниках як з рахунку, так і готівкою в режимі он-лайн до банку-емітента.

Платіжні операції або видача готівки виконуються в усіх банківських терміналах та банкоматах системи в режимі оф-лайн. Окрім того ЕЧ відкриває доступ до поточного рахунку, з якого можна робити платежі або отримати готівку.

ЕГ використовується для оплати товару, наданих послуг та одержання готівки в розмірах, що не перевищують суми, яка була раніше завантажена в ЕГ або яка не перевищує одного із лімітів, які існують у системі для карток ЕГ. Це обмеження: по максимальній сумі завантаження (встановлює банк); суми безПІНового платежу (встановлює банк), (якщо сума платежу перевищує цей ліміт, то вимагається введення ПІН); суми видачі готівки за одну добу; обмеження суми платежів за одну добу; кількості спроб введення ПІН для завантаження; кількості спроб введення ПІН для платежу і видачі готівки.

У випадку ЕЧ існують аналогічні ліміти, крім ліміту на обмеження суми безПІНового платежу, якого просто немає.

Операції платежу виконуються на автономних терміналах в оф-лайн (непрямому) режимі доступу списанням суми із гаманця та занесенням її в касово-розрахунковий термінал — КРТ — у вигляді разових трансакцій з метою подальшої відправки до банку-емітента, де вони списуються з консолідованого рахунку на рахунок продавця.

При операціях з ЕЧ виконуються аналогічні дії, але суми списуються із карткового рахунку власника картки.

У режимі непрямого (оф-лайн) доступу для ЕГ та ЕЧ в системі виконуються такі операції:

1) оплата товарів та наданих послуг;

2) видача готівки;

3) адресний платіж;

4) відновлення незавершеного платежу;

5) блокування платіжної картки;

6) перегляд залишку на картці;

7) перегляд журналу платежів картки (у пам'яті картки зберігається 10 останніх операцій);

8) перегляд журналу завантажень картки (у пам'яті картки зберігаються 4 останніх операції завантаження).

У режимі прямого доступу (он-лайн) з картками виконуються процедури:

1) запит суми на поточному рахунку;

2) завантаження з поточного рахунку;

3) завантаження готівкою із рахунку;

4) прямий платіж із поточного рахунку.

З карткою можуть бути виконані в банку-емітенті також і нефінансові (спеціальні) операції:

1) поновлення терміну дії картки (ЕГ чи ЕЧ);

2) зміна ПІН, відомих лише власникові картки;

3) розблокування ПІН ЕГ чи ЕЧ;

4) поновлення (зміна) лімітів картки.

Залишки на картці і журнали завантаження та платежів можна переглядати за допомогою платіжних терміналів, банкоматів, таксофонів і кишенькових чіп-рідерів.

3.2. Службові картки

Службові картки — СК видаються відповідальним працівникам системи і призначені для авторизації доступу до відповідних її функцій та компонентів.

За призначенням службові картки можна поділити на такі типи:

1) картки модулів безпеки терміналів — МБТ;

2) трансферні картки для забезпечення інкасації з терміналів в обслуговуючий банк та передачі службової інформації від нього до термінала;

3) картки доступу.

Картки МБТ зберігають криптографічні ключі та забезпечують захист зв'язку термінала з банком, а також авторизацію карток у режимі оф-лайн.

Трансферні картки призначені для обміну даними між терміналом і його банком у тому разі, коли зв'язок не може бути забезпечений інакше.

Картки доступу забезпечують розмежування прав доступу до терміналів та функцій системи. Існують такі типи карток доступу:

1) адміністратора магазину (торговельної точки);

2) касира магазину;

3) адміністратора бази даних банку;

4) офіцера безпеки банку;

5) адміністратора залу;

6) оператора АРМ банку;

7) банківського касира;

8) службовця термінала (банкомата);

9) сервісного службовця.

Питання для перевірки знань:

1. В чому полягала мета створення НСМЕП?

2. З яких головних елементів складається загальна структура НСМЕП?

3. Якими кількісними параметрами характеризується НСМЕП?

4. З яких основних елементів складається головний процесинговий центр НСМЕП?

5. З яких елементів складається автоматизована карткова система (АКС)?

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 730; Нарушение авторских прав?; Мы поможем в написании вашей работы!