КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

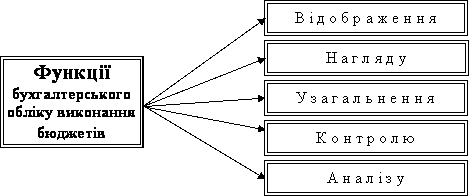

Інструкцією по застосуванню Плану рахунків бухгалтерського обліку виконання

|

|

|

|

державного та місцевих бюджетів визначені принципи бухгалтерського обліку та звітності за міжнародними стандартами:

законність – звітність повинна відповідати правилам та процедурам, які передбачені законодавчими та нормативними актами;

достовірність – правдиве відображення у бухгалтерській звітності фінансових операцій держави з дотриманням вимог відповідних нормативних актів;

повнота бухгалтерського обліку – всі операції по виконанню бюджетів в органах Державного казначейства підлягають реєстрації на рахунках бухгалтерського обліку без будь-яких винятків. Фінансова звітність повинна містити всю інформацію про фактичні результати операцій органів Державного казначейства, яка може впливати на рішення, що приймаються згідно з нею. Повнота та достовірність в обліку можливі тільки за умови, якщо облікова політика та процедури органів Державного казначейства забезпечать виконання всіх правил бухгалтерського обліку, а також, якщо ці правила застосовуються без відхилень, з урахуванням реальної оцінки операцій, подій та ситуацій;

дата операції – операції по виконанню бюджетів реєструються в бухгалтерському обліку в момент проведення відповідних платежів, що відповідає касовому методу ведення бухгалтерського обліку;

прийнятність вхідного балансу – залишки за рахунками на початок поточного звітного періоду мають відповідати залишкам за станом на кінець попереднього звітного періоду;

превалювання сутності над формою – операції обліковуються та розкриваються у звітності відповідно до їх суті та економічного змісту, а не за їх юридичною формою;

суттєвість – у фінансових звітах має відображатись уся істотна інформація, корисна для прийняття рішень керівництвом. Інформація є суттєвою, якщо її відсутність або перекручення може вплинути на економічні рішення користувачів звітності;

доречність – корисність інформації для підготовки та прийняття економічних рішень;

відкритість – фінансові звіти мають бути достатньо зрозумілими і детальними, щоб уникнути двозначності, правдиво відображати операції з необхідними поясненнями в записках. Операції повинні відповідати змісту статей звітів. Звітність має бути чітко викладена і зрозуміла для користувача;

сталість – постійне, протягом бюджетного року, застосування обраних методів. Зміна методів обліку потребує додаткового обгрунтування і розкриття у фінансових звітах.

правильність – сумлінне застосування прийнятих правил та процедур;

обережність – обгрунтована, розсудлива оцінка фактів;

незалежність – відокремленість фінансових бюджетних років (звітних періодів);

співставність – можливість визначення тенденцій виконання бюджету через співставлення інформації, що міститься у бухгалтерському обліку і звітності за певний період часу;

своєчасність – забезпечення своєчасною інформацією органів законодавчої та виконавчої влади, які приймають рішення, здійснюють оцінку виконання бюджету, готують пропозиції щодо складання бюджету, тощо, та інших користувачів;

безперервність - оцінка активів здійснюється, виходячи з того, що процес виконання бюджетів є постійним;

консолідація – складання зведеної фінансової звітності про виконання бюджетів в цілому по системі Державного казначейства України з урахуванням підвідомчих управлінь та відділень в розрізі бюджетів, за винятком залишків за внутрішньосистемними розрахунками;

окреме відображення активів та пасивів - цей принцип передбачає, що всі рахунки активів та пасивів оцінюються окремо і відображаються в розгорнутому вигляді. Усі рахунки є активними або пасивними за винятком клірингових (рахунків за розрахунками), технічних та транзитних рахунків.

Основними завданнями системи бухгалтерського обліку Державного казначейства по виконанню бюджетів є:

- додержання вищезазначених принципів обліку і звітності;

- своєчасне, повне і достовірне відображення в обліку операцій по виконанню бюджетів за відповідними рахунками і параметрами.

- щоденне завершення та контроль всіх облікових процесів, регістрів та документів, у тому числі пов’язаних з рухом коштів у СЕП НБУ і внутрішній платіжній системі Державного казначейства (АС «Казна»)

- складання щоденного балансу та автоматизована перевірка відповідності даних аналітичного обліку даним балансу;

- достовірне відображення в обліку і звітності руху і використання фінансових та інших ресурсів бюджетів, надання об’єктивної і порівнянної інформації про стан зобов’язань, активів, результати виконання бюджетів, у тому числі в розрізі окремих органів Державного казначейства

- надання інформації для прогнозування і визначення стратегії виконання бюджету.

користувачі (далі - користувачі) - фізичні або юридичні особи, які потребують інформації про діяльність підприємства для прийняття рішень;

Розрізняють внутрішніх користувачів економічної інформації бухгалтерського обліку, до яких належать органи Державного казначейства та їх структурні підрозділи, та зовнішніх - Міністерство фінансів та його органи, інші органи законодавчої і виконавчої влади. Першим інформація необхідна для планування, оцінки та контролю за щоденними операціями органів Державного казначейства та управління бюджетними коштами, другим - для оцінки минулих та майбутніх результатів виконання державного та місцевих бюджетів.

Отже, Бухгалтерський облік забезпечує своєчасне та повне відображення всіх операцій у Державному казначействі та надає користувачам інформацію про стан активів, зобовязань та результати виконання бюджетів. За даними бухгалтерського обліку складається фінансова звітність про виконання бюджетів.

Бюджетний облік ведеться з метою накопичення даних про доходи, видатки, кредитування за вирахуванням погашення, фінансування бюджетів, а також для контролю за результатами виконання бюджетів.

Управлінський облік забезпечує керівні органи Державного казначейства оперативною інформацією для планування і управління бюджетними коштами, а також для оцінки та контролю за використанням бюджетних коштів. Він ведеться для забезпечення внутрішніх потреб Державного казначейства в інформації, виходячи зі специфіки його діяльності та особливостей виконання бюджетів.

Таким чином, бухгалтерський облік є лише однією складовою системи обліку, що включає сукупність правил, методик та процедур для виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та обміну інформацією про операції в органах Державного казначейства та передачі її зовнішнім та внутрішнім користувачам для прийняття управлінських рішень.

Облік та звітність являють собою ключові елементи керування бюджетним процесом. Прийняття управлінських рішень повинно базуватися на повному, всебічному і глибокому аналізі облікових даних. Ефективність управлінських рішень залежить в першу чергу від повноти і достовірності вихідної інформації, яка накопичується у зведеній базі даних обліку та звітності, та від оперативності надходження інформації щодо виконання бюджету.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 356; Нарушение авторских прав?; Мы поможем в написании вашей работы!